莎普爱思股东大逃亡:滴眼液销售腰斩 新品或难入场

伴随着束昱辉等人被捕,权健帝国就此终结。一年前,同样被丁香医生打下神坛的,还有依靠洗脑广告火遍大江南北的莎普爱思。这家药企没有被一下击倒,至今仍号称要打造“百年莎药”。可公司的股东们却不信这一套,近半年来争先恐后地减持,上演了一场轰轰烈烈的逃跑计划。

昨日,公司公告称,莎普爱思持股9.06%的股东上海景兴实业投资有限公司计划15个交易日后的6个月内,以集中竞价交易方式减持公司股份不超645万股,即不超公司总股本的2%。

此次已是景兴投资自眼药风波来第3次拟减持公司股份了,而这只不过是莎普爱思股东减持大潮中的一朵小浪花,这场浩浩汤汤的逃跑计划从2017年12月已经开始了。

股东纷纷出逃:二股东想要今年抛光

莎普爱思眼药风波源于2017年12月2日丁香医生发布的《一年狂卖7.5亿的洗脑神药,请放过中国老人》。文章直指莎普爱思用虚假宣传坑害中老年人,延误白内障患者的正常治疗,并指出莎普爱思研发费用低等诸多问题。

受此影响,莎普爱思股价暴跌。仅在2017年12月4日至6日这3天内,公司股价跌幅约7%,市值累计蒸发近4亿元。

2017年12月公司股价表现

彼时,为了稳定股价,莎普爱思于2017年12月20日发布持股5%以上的股东不减持股份的承诺公告。公告显示,公司实际控制人、董事长陈德康一年内不减持公司股份,其余股东王泉平、上海景兴实业投资有限公司(下称上海景兴)以及董事兼副总经理胡正国6个月内不减持公司股份。

这种权宜之计并没有让公司的股价停止下滑的趋势,一年以来,公司股价从当初的23.7元/股跌至今日的6.85元/股,跌幅约71.1%。而随着承诺期的结束,股东们就迫不及待地发布了减持公告,憋足了劲想要逃跑。

先看公司实控人陈德康,在一年承诺期刚满不久,即2019年1月17日,公司就发布公告称,控股股东陈德康与养和投资签署了《股份转让协议》,拟将其持有的公司3115.4万股无限售流通股份(约占总股本的9.66%)协议转让给养和投资,转让金额计2.6亿元,转让单价为8.33元/股。

本次股权变更前,陈德康共持有莎普爱思1.25亿股,占上市公司总股本的38.63%;此次转让过户完成后,陈氏持股比例降至28.97%。而养和投资此前并未持有莎普爱思的股份。待此次接手股权后,其已成为上市公司持股5%以上股东。

而公司曾经的第二大股东王泉平更是直接,不光要跑,还要跑得干干净净。

在承诺到期不久,王泉平就发布减持公告,开始了他的一系列减持计划。2018年7月13日,王泉平通过大宗交易减持所持公司股份645万股,在8月29日通过集中竞价减持221万股,在11月2日通过大宗交易减持公司股份645万股,在2018年7月20日至2019年1月15日之间,通过集中竞价交易减持373.04万股。截至2019年1月24日,股东王泉平合计减持4次,累计减持金额1.28亿元。

王泉平在公司IPO前取得3276万股,占比公司总股本的10.16%,减持完毕后,王泉平持股1612.96万股,比例降至4.999992%,成为公司持股5%以下股东。莎普爱思1月15日公告显示,未来12个月内,王泉平将继续减持所持莎普爱思股份,且至多不超过1612.96万股公司股份。也就是说,王泉平想在今年抛光公司股票走人。

而昨日发布减持公告的上海景兴实业投资有限公司,在此前已经累计减持两次,合计套现1467.43万元。

值得一提的是,目前公司高管中只有董事长陈德康和副总经理胡正国持有股份。

一般而言,公司股东如此密集的减持,往往代表着对公司未来前景的不看好。那么在虚假宣传风波过去的一年多内,莎普爱思过得如何?

风波难平 核心产品销量腰斩

莎普爱思于2014年中在上海证券交易所上市,其最著名的产品是莎普爱思滴眼液。靠着滴眼液和铺天盖地的营销宣传,滴眼液产品销售收入占公司营收比例最高达77%,一度拥有86%的市场占有率。

然而,在虚假宣传风波后,依赖单一滴眼液的莎普爱思受到了重挫。莎普爱思2017年年报显示,公司2017年实现营业收入9.39亿元,同比减少4.07%;实现归属于上市公司股东的净利润1.46亿元,同比减少46.92%。

对于业绩下滑的原因,莎普爱思表示:受复杂多变、激烈的市场竞争影响和2017年12月相关媒体质疑苄达赖氨酸滴眼液有关事宜等突发因素的影响,公司经营业绩较上年有一定的回落。也就是说,在事发的当年,哪怕只有1个月不到的时间,也对公司的业绩带来了巨大的影响。

而虚假宣传风波带来的滴眼液销售下降体现在了公司2018年的半年报中。数据显示,莎普爱思滴眼液产品2018年上半年销售收入同比下降43.12%。

公司的业绩也与滴眼液产品的销量息息相关,2018年半年报数据显示,公司实现营业收入3.28亿元,同比减少了21.32%;归属于上市公司股东的净利润5088万元,同比下降43.86%。与此同时,2018年上半年,公司的中成药产品的销售收入同比下降了48.39%。

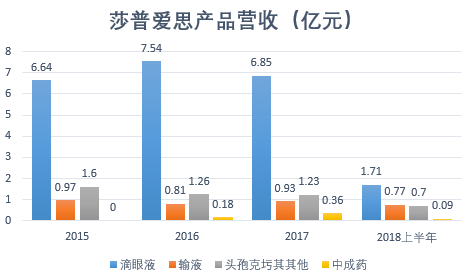

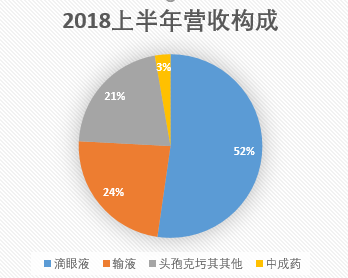

梳理公司近几年来的产品营收情况可以发现,2018年上半年,滴眼液营收大幅降低,但仍为其主要来源。同时,受滴眼液宣传风波影响,其旗下其他产品营收都受到了较大的影响。

数据来源:公司年报

除此之外,公司旗下3家主要子公司的经营状况也不容乐观。公司2018年半年报显示,莎普爱思销售子公司报告期内实现营业收入3384.90万元,同比下降 42.12%,净利润为-1045.9万元。莎普爱思强身药业报告期营业收入为1223.81万元,同比下降 43.19%;净利润为 24.51 万元,同比下降 97.65%。莎普爱思大药房实现营业收入357万元,同比上升253.96%,但净利润为-206.77万元,仍处于亏损状态。

新药或难进入市场 研发投入仍低

主营产品受到重创,莎普爱思品种单一的风险暴露无遗,在这种情况下,公司不得不寻求新的利润增长点。2018年半年报显示,今年上半年,莎普爱思增加了十全大补丸、锁阳固精丸等新的销售品种。

从名字中可以看出,莎普爱思推出的新产品可能是和汇仁肾宝片、同仁堂十全大补丸一样为滋补调理类的药品。但是,莎普爱思想要进入这个市场的难度却也不小。以肾宝片为例,汇仁肾宝片的成功离不开其疯狂的销售和宣传。据公司招股书显示,汇仁肾宝片在2016年上半年平均单位成本仅0.18元/片,经销价为1.9元/片,平均毛利率达到86.48%。而汇仁药业在2015年的广告投入却为6.66亿元。“他好,我也好”和当年的“莎普爱思滴眼睛”一样“洗脑”全国。

这类新药品想要被市场熟知,很难离开大量的宣传。这种营销方式似乎是莎普爱思熟悉的味道,但在滴眼液广告的影响还没过去,近来保健品行业又遇争议的情况下,莎普爱思还敢再走以前的老路么?

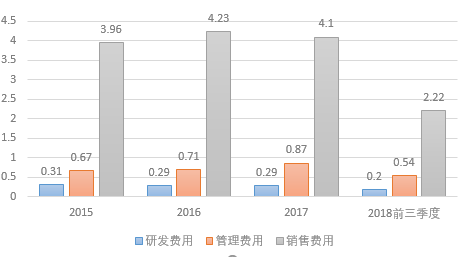

事实上,在2018年,公司在广告营销上谨慎了很多。2018年前三季度,公司的销售费用为2.22亿元,同比下降了29.57%。公司在半年报中坦陈,如果公司在发布新广告的过程中存在广告发布内容与广告审批内容不符的情况,则公司存在可能被处罚的风险。

而从研发投入来看,莎普爱思研究新药的热情似乎也并没有那么高,而公司备受诟病的研发投入低的问题在2018年也并没有解决。

2017年莎普爱思的广告费用高达2.7亿元,而同年的药物研发费用只有0.29亿元。2018年前三季度,公司研发费用为0.2亿元,而同期的销售费用为2.22亿元。与前几年相比,并无明显改善。

值得一提的是,莎普爱思身陷虚假宣传一事发酵后,2017年12月6日,国家食药监总局发布公告,要求莎普爱思在3年内完成苄达赖氨酸滴眼液一致性评价工作。公司在上交所2017年年报问询的回复公告中曾表示,苄达赖氨酸滴眼液存在一致性评价“不通过”的风险。首先,存在无法按照国家食药监总局的要求在三年内完成的可能;其次,存在未通过国家食药监总局的审评审批的风险。

无论是哪种情况,上述风险一旦成真,对莎普爱思而言,都存在无法继续销售莎普爱思滴眼液的可能。到时候,失去核心产品的莎普爱思,或很难在市场上生存下去。

2016年,北京鼎臣管理咨询有限责任公司创始人史立臣曾在文章中表示,“被淘汰的中国药企基本是没有进行升级转型的药企,那些安于现状的药企,那些只会卖产品不会卖价值和服务的药企、那些等待观望的药企、那些抱残守缺的药企、那些完全依赖几个品种生存的药企、那些没创新能力的药企、那些管理混乱的药企、那些只会讲故事的药企、那些没资源整合能力的药企……最终会消失于医药行业历史的尘埃中。”

这会是莎普爱思的未来么?