通鼎互联入主UT斯达康:大客户存隐忧 收购定价诡异

2019春节长假后首个交易日,通信电缆、光缆生产商通鼎互联披露了《关于收购UTStarcom Holdings Corp.26.05%股份的公告》,拟以现金4922万美元(约合人民币32989.71万元)收购纳斯达克上市公司UTS(UT斯达康)920万股股份,占标的总股本26.05%,交易完成后共间接持有1270万股标的公司股份,持股比例35.96%,通鼎互联将成为UT斯达康的第一大股东。

通鼎互联在已持有UT斯达康近10%股份的基础上,进一步大幅增持,主要是看中标的公司在5G领域的技术。根据公告,UT斯达康正在研发切片分组网络产品,旨在为4G/5G移动回传,大容量流量汇聚和数据中心互连等提供有效的解决方案。

不过新浪财经翻阅《收购公告》和《估值报告》后发现,包括标的多年以来的业绩、未来业务,以及交易估值等方面都存在疑问,值得投资者关注。

上市19年股价跌去99% 大客户稳定存隐忧

UT斯达康成立于1991年,曾经风靡一时、为人所熟知的“小灵通”就是公司最出名的产品。凭借小灵通,公司2000年3月在美国纳斯达克上市后很短时间内,就创出约100亿美元的市值,到2006年底,国内小灵通用户达到9300万,海外小灵通用户也超过了700万。

但所谓成也萧何败也萧何,由于过度依赖小灵通单一产品,在手机成本迅速降低并普及后,在很短的时间小灵通市场便急速萎缩,最终彻底消失。根据Wind数据,UT斯达康上市19年来,股价从最高280美元/股,跌到最低不足2美元,下跌幅度超过99%。

从业绩看反映的也十分明显。营业收入从最高时2005年的236亿元跌到2017年的6亿,只剩下了零头;净利润方面,从2005年初次亏损至今,13年中有10年为负,亏损额接近100亿人民币。

过往业绩表现是一方面,UT斯达康未来的业务也存在隐忧。

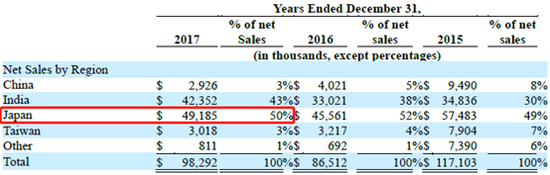

根据通鼎互联《收购估值报告书》,UT斯达康近几年的收入地区集中度很高,主要来自日本和印度两处市场,其中日本是最主要的市场,近三年分别占销售额的49%、52%和50%,这中间又有很大一部分是来自客户Softbank(软银)。

UT斯达康近三年销售额地区分布

新浪财经注意到,日本政府去年底以信息泄露等安全风险为由,在事实上排除了来自中国的通信设备,软银则不但弃用了华为5G相关设备,还决定采购爱立信和诺基亚4G基站设备,逐步替换华为。在这样的大背景下,作为UT斯达康的最大客户,一旦软银采购发生变化,未来对业绩的影响将不可避免,通鼎互联此番收购的风险也将进一步暴露。

不按市价也不按净资产 收购估值定价诡异

通鼎互联本次交易拟收购的UT斯达康920万股股份的总对价为4922万美元,每股的交易价格为5.35美元/股。不过,这个收购价不仅看起来似乎明显偏贵,而且定价依据让市场也有些看不懂。

首先,收购标的作为一家已在纳斯达克上市的公司,股价反映的应当是公司最为公允的价值,但5.35美元/股的收购价似乎并未参考UT斯达康的市价,而是高出了宣布收购时标的公司3.72美元/股的股价44%之多。

其次,根据披露出的最新财务数据,截至2018年三季度末,标的UT斯达康净资产为10063万美元,对照18894万美元的收购估值(4922万美元占股26.05%),收购溢价更是高达88%。

那么,通鼎互联这次收购定价依据到底是什么呢?

《收购估值报告书》显示,这次收购方案并没有采用普遍使用的基础法和收益法,而是用了市场法评估,收购方通鼎互联选取了Tessco Technologies、Radcom、Lantronix和Clearfield这4家美国上市、规模相近的同类公司作为对标,从企业价值比率(EV/EBITDA)的角度评估收购对价,并在此基础上,又从营运能力、偿债能力、盈利能力和发展能力等方面做了一些“因素修正”,进而得到收购估值。

值得一提的是,即使按照上述市场法,计算出的评估值也应当是4637万美元,即5.04美元/股,而实际5.35美元/股的收购价仍比评估结果还高了大约6%。

对于收购价高于以上几个参考价格的合理性,通鼎互联以“标的营业规模和盈利能力不断提高,而标的股价相对低估”、“成交量偏低,通过公开市场在价格可控的情况下购买UTS较大数量股票的难度较大”以及“派驻了2名董事,对标的公司重大影响力的转移,交易对方要求交易价格适当溢价”为由做了解释。

尽管溢价较多,但市场似乎并不认可。收购公告后当晚,在美股交易的标的公司UT斯达康,股价仅从3.72美元/股微张至3.79美元,与5.35美元/股的收购价依然相去甚远。到底是市场低估了UT斯达康,还是通鼎互联确实买贵了,时间最终会给出答案。