加加食品与金枪鱼钓“浪漫爱情故事”背后的迷局

金枪鱼钓为实现自己资产上市的多年梦想,干脆放弃了控股上市公司的设想,在并购草案中给出“不谋求上市公司控股权”的承诺,然而若仔细推敲并购方案,可发现其中存在很多不合情理之处。

被誉为“酱油第一股”的加加食品,不甘只做个“打酱油的”,其又准备“打鱼晒网”了。不久前,加加食品发布重组草案称,拟以47.1亿元的价格拿下主要从事金枪鱼远洋捕捞与销售的金枪鱼钓100%股权。

对于加加食品的此次跨行业并购,外界猜想一直不断:一方面,作为“酱油第一股”的加加食品近年来业绩表现不佳,在手头资金并不充裕下,拟“吞下”体量比自己还大的金枪鱼钓,也不害怕“消化不良”;另一方面,作为有数名国资背景大股东压阵的金枪鱼钓,先是奔赴香港IPO未果,后又于2016年拟借壳东方钽业失败。此次,金枪鱼钓为实现资产上市的多年梦想,干脆放弃了控股上市公司的设想,在并购草案中给出“不谋求上市公司控股权”的承诺。如若仔细推敲方案,可发现其中有很多不合情理之处。

以弱并强的交易

资料显示,加加食品是于2012年在深圳证券交易所挂牌交易的,被誉为“酱油第一股”。纵观其上市后的历年经营业绩表现,可谓平平。就其上市后的6期年报来看,在营收由2012年的16.5亿元增长到了2017年的18.9亿元的同时,净利润却由2012年的1.76亿元下滑到2017年1.59亿元。2019年1月底,公司发布的最新业绩修正公告显示,2018年净利润变动区间调整为1.11亿元至1.43亿元,业绩同比下降30%~10%。

业绩表现的持续不佳,让加加食品有了通过外延式并购扩大自己盈利能力的想法。2017年4月,加加食品与辣妹子食品股份有限公司积极展开“恋爱”进程,然而结果却是有缘无分。公司披露的信息显示,“由于重组相关各方利益诉求不尽相同,公司与交易对方无法就交易事项部分核心条款达成一致”,最终于当年10月终止了这段“感情”。如今金枪鱼钓的出现,似乎让加加食品重新找到了合适追求的对象。

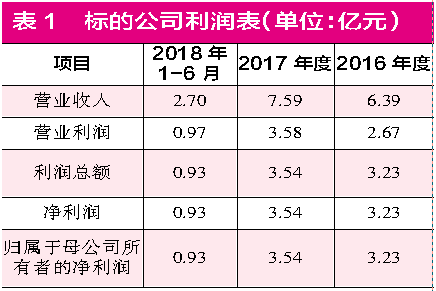

从双方体量来看,加加食品的总资产和净资产分别为28.79亿元和20.59亿元,而金枪鱼钓此次估值却超过了47亿元。加加食品2017年营业收入虽然高达18.91亿元,远远超过金枪鱼钓的7.59亿元,但如果从净利润表现来看,则加加食品仅有1.59亿元,而金枪鱼钓的净利润却高达3.54亿元。数据对比看,金枪鱼钓的盈利能力和估值都要明显优于加加食品,意味着加加食品对金枪鱼钓的收购似乎有些以弱并强的意味。

巨资并购的困扰

对于多年来持续盈利能力平平的加加食品来说,吞下一家估值远超自己总资产的企业,恐存在两方面困扰:一方面是资金压力,另一方面则是有失去控股地位的风险。

从加加食品过往年报来看,其长年业绩表现平平,现金创造能力相当有限。其中,2017年经营活动产生的现金流量净额仅为284万元,而2018年前三季度的现金流量净额也不足3500万元。薄弱的“造血”能力让加加食品囊中羞涩,想要“迎娶”金枪鱼钓,仅凑足“彩礼”一项就已经很勉强了,其2018年9月末的货币资金也不过1.52亿元,同时公司还有1.79亿元的短期借款和1700万元的长期借款压力。为此,为完成收购目标,上市公司选择以现金和非公开发行股份相结合的方式进行,其中现金对价为7亿元,而这还是通过募集配套资金方式获得。

当然,这样的对价安排好处在于:一方面可以避免全部以股权支付对价后,标的公司实际控制人股权过高,将重组交易变成借壳交易,从而增加重组难度;另一方面则是让金枪鱼钓大股东们能够获得一定的真金白银。然而,想法虽好,但这依然洗脱不了加加食品实际控制人失去控制权的风险。

草案披露,本次交易前,杨振及其家庭成员控制的卓越投资持有加加食品的股权占总股本的18.79%,为上市公司的控股股东;杨振及其家庭成员合计控制加加食品42.30%的股权,为实际控制人。此次交易后,卓越投资持有加加食品的股权比例将变更为11.13%,仍为本公司的第一大股东,杨振及其家族成员合计控制上市公司的股权比例将变更为25.06%,仍为加加食品的实际控制人,而大连金沐和励振羽合计持有上市公司16.70%,将成为第二大股东。

表面上看,本次交易完成后,杨振及其家族成员的股权是高于大连金沐和励振羽控制人股权的,但问题在于,目前杨振及其家族成员持有的股权基本全部质押给了东方资产,而东方资产虽然表示不谋求上市公司控制权地位,但在市场不景气下,高股权质押难免会出现爆仓风险,而一旦风险出现,很可能会导致股权出现变更,如此也就不能排除加加食品控股权存在旁落的风险。

金枪鱼钓前次借壳中的疑点

对于金枪鱼钓来说,其一直以来追求的目标似乎就是上市,早在2014年时,金枪鱼钓就拟在香港IPO,意向募资金额约为12亿港元。不过因市场环境影响,金枪鱼钓发行阶段的初步询价结果与预期价位存在较大出入,导致方案最终被终止。

此后,金枪鱼钓又于2016年拟借壳东方钽业登陆A股市场,然而不幸的是,金枪鱼钓的此次借壳也是以失败而告终。东方钽业当时发布的公告显示,“由于目标公司及励振羽先生未能在规定时间内配合相关中介机构完成对目标公司的所有核查工作,预计相关中介机构已不能在公司承诺复牌的最后期限即2016年8月1日前出具本次重大资产重组所需的相关文件,使得公司将无法履行相应决策程序,导致本次重大资产重组事项将不能按期推进。为保护上市公司全体股东及公司利益,经公司、中色东方与隆泰创投、目标公司及其实际控制人励振羽先生沟通协商,各方同意终止筹划本次重大资产重组,并签署了《关于终止东方钽业重大资产重组相关事宜的协议》”。金枪鱼钓对东方钽业的借壳虽然最终失败了,但公告内容却包含了许多疑点。

一方面,作为借壳方,金枪鱼钓既然打算借壳上市,就理应积极配合借壳事项中进行的相关工作才对,可公司解释借壳失败原因却是金枪鱼钓的大股东及励振羽未能在规定时间内配合中介机构完成对拟置入资产所有核查工作,使得东方钽业无法履行相应决策程序,导致本次重大资产重组事项不能按期推进,最终重组失败。既然金枪鱼钓想借壳上市,可为什么又不积极配合核查工作呢?原因背后又有什么什么其它不为人知之事?

在借壳重组一事中,金枪鱼钓可谓是“赔了夫人又折兵”,其借壳的目的不但没能实现,根据协议约定,还需给予东方钽业3.52亿元现金补偿。对此金额,金枪鱼钓眼睛似乎都不眨一下就按照协议将巨额的补偿金给了东方钽业,难道金枪鱼钓真的是土豪到钱没地方花了,故意违约赔款来玩?要知道,该公司2016年全年实现的净利润也不过3.23亿元,显然也没到完全不缺钱的程度。而正是金枪鱼钓不惜自己公司受损,也要慷慨地给予别人的补偿,让本就“披星戴帽”的东方钽业在当年扭亏为盈,成功保壳。

有一个现象是需要注意的,《红周刊》记者从天眼查获得的信息显示,金枪鱼钓的第一大股东大连金沐的全资子公司宁夏金沐隆泰科技发展有限公司成立于2016年8月1日,而这一天恰好是金枪鱼钓借壳东方钽业失败的日子。该全资子公司的注册地址为“石嘴山市大武口区工业园区欣盛路宁夏东方钽业股份有限公司2幢”,也就是说在借壳失败后,金枪鱼钓在被借壳公司内成立了子公司,如此做法难免让人怀疑,金枪鱼钓与东方钽业这3.52亿元的补偿金到底是真的违约补偿金,还是双方签署了其他抽屉协议?数亿元违约补偿金的真实目的值得追究。

金枪鱼钓营业收入之疑

并购草案披露了金枪鱼钓近年来经营情况,从资料来看,金枪鱼钓2017年实现营业收入7.59亿元(见表1),相比其2016年的6.39亿元增长了18.70%,这样的营业收入增速尚算不错。净利润方面,金枪鱼钓2017年实现净利润3.54亿元,相比2016年的3.23亿元增长了9.56%。从数据来看,显然其利润增长速度远低于营业收入增速的。此外,从2018年上半年数据来看,公司实现的营业收入还不足2017年的一半,仅相当于2017年全年收入的35.53%,而净利润更是仅有2017年净利润的26.26%,考到并购草案介绍的“高端金枪鱼延绳钓无明显季节性特征”因素,意味着如果将金枪鱼钓的营业收入与净利润年化,则其2018年业绩是大幅下滑的,这样看来,金枪鱼钓的经营状况也是不容乐观的。

更为重要的是,即使在这样不算靓丽的业绩背景下,其营业收入的真实性也是值得推敲的。

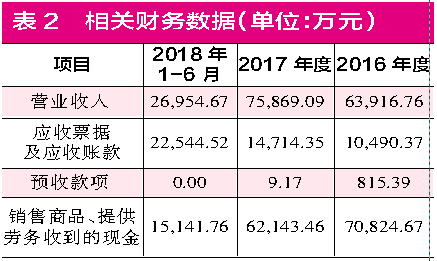

以2017年为例,金枪鱼钓的2017年应收账款及应收票据新增金额为4223.99万元(见表2)。根据现金流量表中反映当年销售现金流入情况的“销售商品、提供劳务收到的现金”为6.21亿元,其中当年预收款项减少了800余万元,扣除这部分因素影响后,2017年金枪鱼钓因营业收入收到的现金和形成的债权新增金额合计为6.72亿元。理论上,这部分收入应该金枪鱼钓2017年能够实现的营业收入。

然而草案披露的数据却显示,金枪鱼钓2017年的营业收入金额高达7.59亿元。按照财税字(1997)64号《关于远洋渔业企业进口渔用设备和运回自捕水产品税收问题的通知》,运回国内销售的自捕水产品,视同为非进口的国内产品,不征收关税和进口环节增值税。根据《中华人民共和国增值税暂行条例》及其实施细则的规定,金枪鱼钓从事远洋捕捞业务取得的销售收入属于自产农产品销售,免征增值税。因此可发现该公司7.59亿元真实营收明显高于理论营收,两者间产生近8700万元差额。那么,这多出的数千万元营业收入又是从何而来的呢?

同样的问题还出现在2018年上半年。根据草案披露,金枪鱼钓2018年上半年新增的应收账款和应收票据合计为7830.17万元。当期“销售商品、提供劳务收到的现金”为1.51亿元,当年的预收款项变化很小可以忽略不计,由此推算出,公司在2018年上半年营业收入理论上应该达到了2.3亿元左右。

然而从并购草案披露的数据来看,金枪鱼钓2018年上半年实现的营业收入却高达2.7亿元,相比我们核算出的2.3亿元的收入要多出近4000万元。那么,这多出的几千万元营业收入又是怎么回事呢?

显然,从核算结果来看,金枪鱼钓披露的营收根本得不到现金流和新增债权的支撑,在2017年至2018年1~6月共计一年半时间内,竟然出现了1.27亿元的差额。很显然,金枪鱼钓营业收入的真实性是值得让人怀疑的。

总而言之,在诸多问题之下,加加食品仍然以47.1亿元的高溢价并购金枪鱼钓就显得有些不太合情理了。