天风证券:从至暗时刻到拂晓晨曦 A股该看看业绩了

《【一季报展望】从至暗时刻到拂晓晨曦,该看看业绩了》

来源: 分析师徐彪

本文作者:刘晨明、李如娟、许向真

在增量资金推动的估值修复阶段和业绩的空窗期,市场各类主题爆发出了惊人的弹性。但正如我们此前报告中所提到的“市场对于监管层不希望市场暴涨暴跌的判断”正在进入预期自我实现的强化阶段。

向前看,两会后风险偏好的逐步回落和即将到来的一季报(预告)窗口期,将使得市场关注焦点回到业绩层面。建议关注Q1业绩有望高增长或者超期的公司。

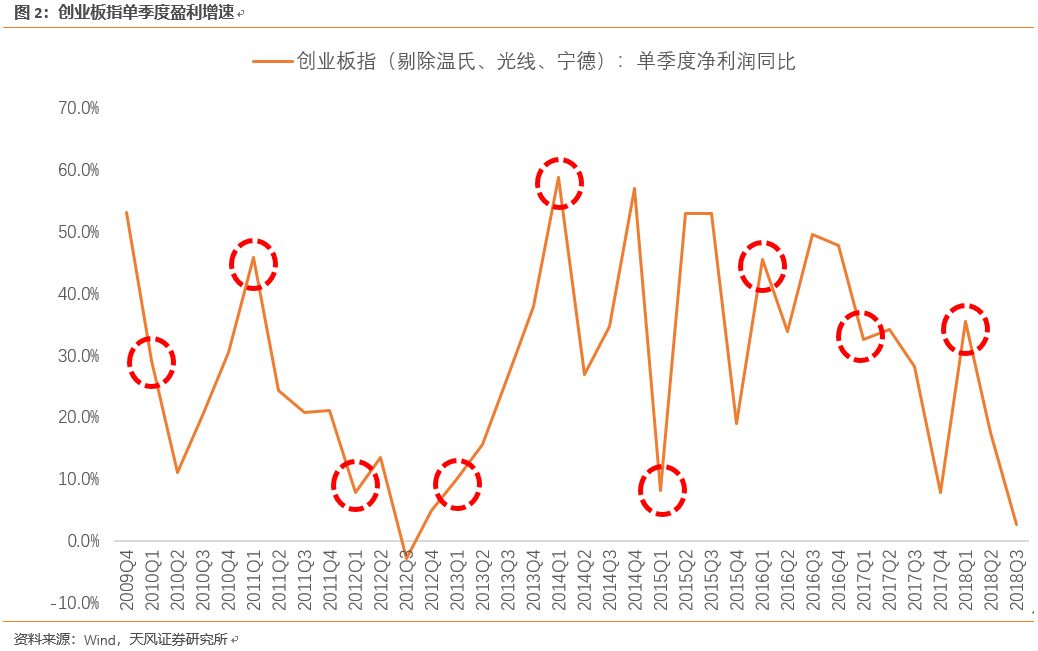

1、创业板一季报业绩如何?可能比想象中好。

17Q4到18Q3的四个季度,创业板指(剔除温氏、光线、宁德)的单季度净利润同比增速分别为7.7%、35.4%、17.5%和2.6%。18Q1是一个阶段性高点,于是很多投资者担心,由于基数原因,19Q1创业板的利润压力会非常大。(事实上去年一季报之前,也同样担心前年基数问题。)

但是,由于创业板公司Q1利润占全年利润比重较小,大约15%-20%左右,整体利润的绝对数较低,同时每年Q1创业板利润增速波动也较大,因此基数效应对整体增速贡献并不十分显著,比如12Q1基数很低,但13Q1增速水平依然差;再比如17Q1基数较高,但18Q1增速水平不差。

另外,经过对创业板指内生增长的拆分,我们观察到,创业板指公司的内生增速水平具有逆经济周期、信用周期,但顺股价周期的特点:比如14、15年经济衰退、13年信用收缩,创业板指内生增长都维持稳定;但12年和17年股价创新低,创业板指内生增长因为三项费用和资产减值的计提,而断崖式下跌。

因此,虽然17年Q1基数较高,但由于创业板公司经过连续两年股价下跌后,在17Q4年报大量计提减值和费用,同时把利润后移,导致18年Q1利润增长依然很可观。那么,可以预见,在创业板公司连续下跌三年之后,又面临大量商誉减值风险,18Q4年报创业板公司依然很大可能重复17Q4的情况,将利润后移。所以我们对19年Q1的创业板指业绩并不悲观,大概率会比大家想象的要好。(得出此结论还有另外一个前提判断,创业板指内生增长在19年恢复到以往16%的复合增速水平)

从现在开始,到4月10日(创业板公司一季报预告强制披露截止日)之前,市场会继续逐渐修复这一预期。

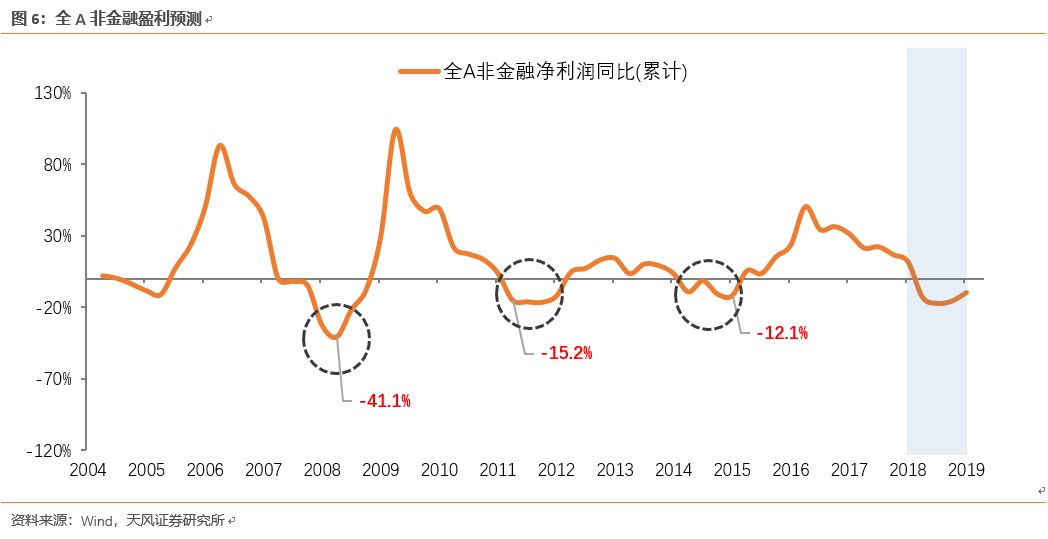

2、但主板业绩可能相对风险较大。

一方面,主板非强制披露业绩预告,很多公司没有年报预告,难以像创业板一样在1月31日释放压力。

另一方面,市场一致认为2019年经济和主板公司业绩至少滑落到年中,但对幅度没有明确判断,根据我们的盈利预测模型,不排除盈利下滑斜率超出预期的可能性。

首先,向大家介绍我们自上而下的盈利预测模型:

第一步,通过CRB工业指数和布油价格拟合PPI,(R Square 73%)

第二步,通过wind一致预期的实际GDP和我们预测的PPI拟合营收增速,(R Square 76%)

第三步,通过PPI拟合净利率,(R Square 较低,原因在于每年Q4的单季度净利率都会因为资产减值等原因,出现较大波动)

第四步,通过预测的营收增速和净利率得到净利润增速。

在此预测过程中,前两个步骤的预测准确度较高,第三个步骤是最容易产生误差的地方,因此很多时候需要额外调整净利率的水平,尤其是每年Q4。

最终我们在GDP6.3%-6.4%区间波动(考虑国内降税和中美贸易战)、布油价格60美金中枢、净利率Q4因为减值计提等原因额外下调的中性假设下,测算出的2019年全A非金融盈利情况如下表:

在过去与大部分投资者的交流中,大家普遍认为我们上图中的测算过于悲观,是几乎不太可能出现的情况。事实上,在企业盈利每轮下行周期中,比如08年、12年、15年,整体情况都要比上图显示的更差。

我们承认,上述过程,虽然在盈利的节奏上预测非常准确,但是具体数值的大小容易产生误差,而我们的中性预测结果也的确是市场上较为悲观的。因此,我们想提示大家的是,一旦按照我们给定的假设,净利率的下滑很可能导致最终利润增速下滑的斜率超出市场的直观感受。这是2019年主板类公司较大的风险之一。