关注三类军品定价对应的独家供应商

核心观点

事件:中航集团开展装备定价新规和细则的业务培训

2019年3月21日,中国航空报报道,为适应装备价格改革工作新形势,航空工业计划财务部在成都组织开展了2019年装备价格业务工作培训。本次培训在装备价格改革的背景下进行,培训期间,军方专家分别就装备定价议价新规则及其实施细则、装备购置价格审核相关政策法规进行解读。

2013年《指南》中首次出现激励定价,本次定价新规中激励或持续加强

随着改革开放,我国逐步进入市场经济时代,传统成本定价法的弊端逐步显露,老方法下高收入必然高成本,导致企业持续处于微利状态,也就形成了活力和激励较弱的的低效企业运行现状,企业积极性和盈利能力受到较大压制。2013年《装备购置目标价格论证、过程成本监控和激励约束定价工作指南(试行)》出台,激励约束定价模式首次提出。本次定价机制或将持续着力激励不足的问题,同时转变为对企业的正向激励、降本增效,进而实现利润释放和合理装备价格的甲乙双方双赢局面。

装备定价实施细则培训已开始,定价新规或将进入全面央企外发阶段

我们认为由于行业政策性文件的同步性,其余十二大军工集团大概率也将于近期同步启动了定价新规和实施细则的解读。行业将进入新定价模式阶段。

下面进入影响分析:

1、军工行业市场类型,在新定价下会出现怎样的供给需求博弈?

垄断供给\单一需求形成合作性均衡,双赢局面是长期均衡状态,军企双赢

军工行业具备单一需求方特点,但也具备垄断供给方特点,即军工央企垄断装备总体/整机供给。垄断供给与单一需求形成的特殊市场长期将形成合作性均衡,而非需求方的单一的价格控制,这是军工行业市场供需双发特点形成的特有均衡博弈。因此,市场担心的价格压制导致军工企业利润再次下降是不对的,我们反而认为,在我们所预计的新的军品定价机制下,垄断供给、单一需求的市场结构有望出现军品价格的最优博弈解,双赢局面是长期均衡状态——

在乙方软件成本单独定价、甲方返还成本差额为激励的条件下,能够同时实现:

1. 乙方定价成本下降,2. 甲方采购单价下降,3. 乙方利润空间提升。

4、行业总产值方面,因我国军费持续增长,总产值稳定上升。

2、用数据和框架解读利润空间释放的成因和程度

激励约束定价和软件计入成本是行业期待的弹性所在,单一供应企业最优

据2013《装备购置目标价格论证、过程成本监控和激励约束定价工作指南(试行)》,激励约束和软件计价或将成为军品利润上限打开的主要依仗:

1. 单一来源供应企业——激励约束定价打开空间:若定价机制参考“目标价格=目标成本+激励比例*(目标成本-议定成本)”,同时假设军品定价成本是目标成本的95%、两者差额的70%进行利润返还,则在该定价方法下,乙方利润率可从4.76%升至8.21%、净利润可上升72.4%,军品目标价格(甲方采购价格)也实现了下降,满足甲乙双方需求。

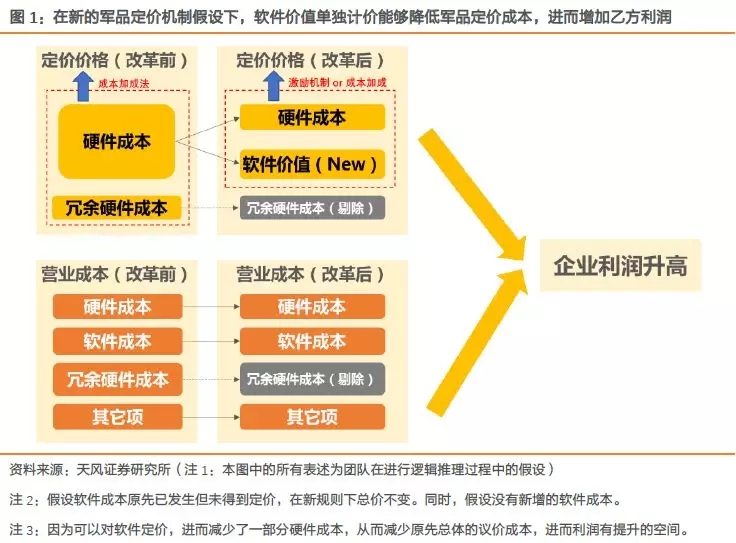

2. 一般企业:根据中电科29所论文《军工软件项目成本测算研究》显示,军品定价政策没有软件计价相关条目,但目前军、企两方达成共识,逐步按照军工软件成本加利润进行单独计价。我们认为软件定价置换冗余硬件成本,企业报表端硬件成本下降,利润空间或将提高。

投资建议:

因此,推荐关注三类军品定价对应的单一来源供应(独家供应商)、竞争议价(技术竞标,软件参与定价)的重点装备核心供应方。

关注个股:

1. 主机厂:中航沈飞、中直股份、内蒙一机、航发动力等。

2. 配套企业:中航机电、国睿科技、四创电子、航天电子等

此外,关注科创主线聚焦高研发投入的科研方向投资机会:(1)国家战略方向(2)高端制造(3)半导体(4)新材料

半导体:航锦科技、和而泰、振芯科技、景嘉微、振华科技等。

新材料:西部材料、宝钛股份、钢研高纳等

风险提示:军品定价机制改革推动速度不及预期,军工行业需求低于预期,测算假设、研究结论可能与实际政策落地情况存在偏差的风险。