从盈利变化看A股:下滑仍在继续 牛市预期还需进一步验证

2019年以来,A股市场快速上行,沪指年内涨幅已达24.47%,成功突破3100点关口,牛冠全球。伴随减税等一系列利好政策的推出,市场各方对于“牛市”期待越来越高。

不过,从近期已公布的上市公司财报看,A股整体企业盈利下滑明显,短期未见改观,改革牛的预期有待进一步验证。

国君宏观团队则表示,经济L型,最糟糕时候已经过去。去年年底中央经济工作会议归纳两条主线,即提振企业家信心和资本市场信心。自中央经济工作会议以来,政府在这两方面已经取得显著成效,企业家和资本市场的信心恢复较快,更有助于后续政策的传导。

A股企业盈利整体下滑

据东方财富Choice数据统计,在已公布年报的2110家A股上市公司中,2018年归母净利润取得盈利的公司有1884家,占比89%;归母净利润同比增长的共有1247家,占比59%。

就目前看,对比2017年盈利和增长情况有所恶化,2017年全市场盈利公司数量占比为94%,归母净利润同比增长的公司占比67.6%。

以中位数统计看,已公布年报的2110家A股上市公司2018年归母净利润算术平均为6.82亿元,中位数为1.16亿元,均低于2017年9.54亿元和1.31亿元水平。2018年归母净利润增速中位数为7.34%,低于2017年的14.62%。考虑到A股还有多家大型企业尚未公布年报,整体盈利数据可能会比目前反映的情况略为乐观,但很难扭转盈利下滑的整体形势。

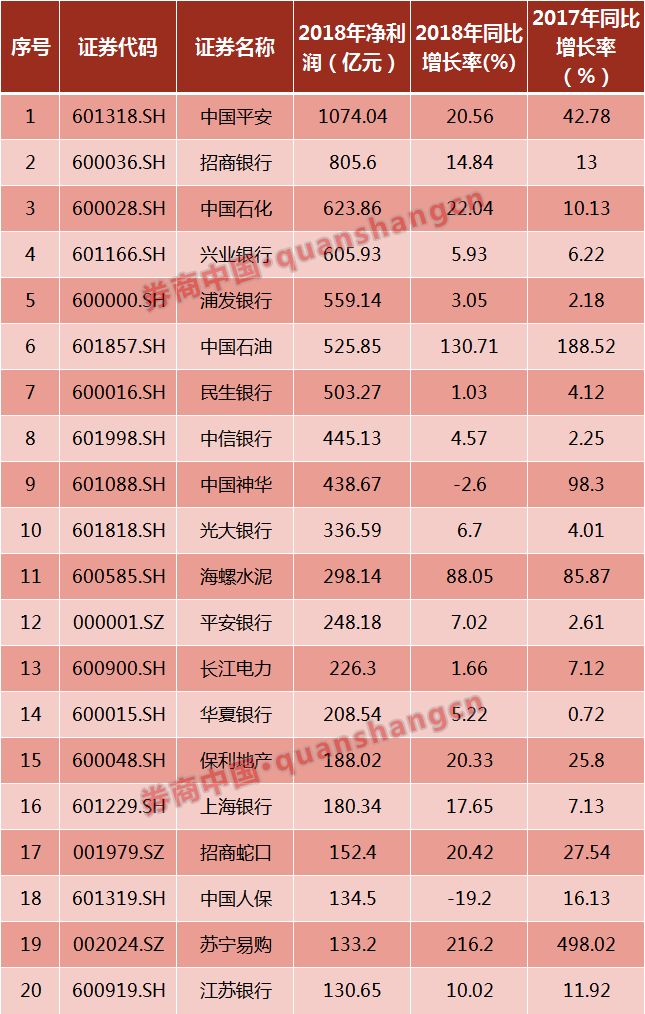

目前已公布年报的2110家A股上市公司中,2018年最赚钱的前20家公司包括中国平安、招商银行、中国石化等知名公司,中国平安以1074亿元居首。

从盈利增长情况看,除中国神华和中国人保外,其余18家公司均实现净利润同比增长,但整体看,同比增幅大多较2017年有所下滑。

对于A股整体盈利下滑,市场已有预期。另据国家统计局公布的2018年全年全国规模以上工业企业利润数据,2018年工业企业利润同比增长10.3%,增速比2017年下降10.7个百分点。

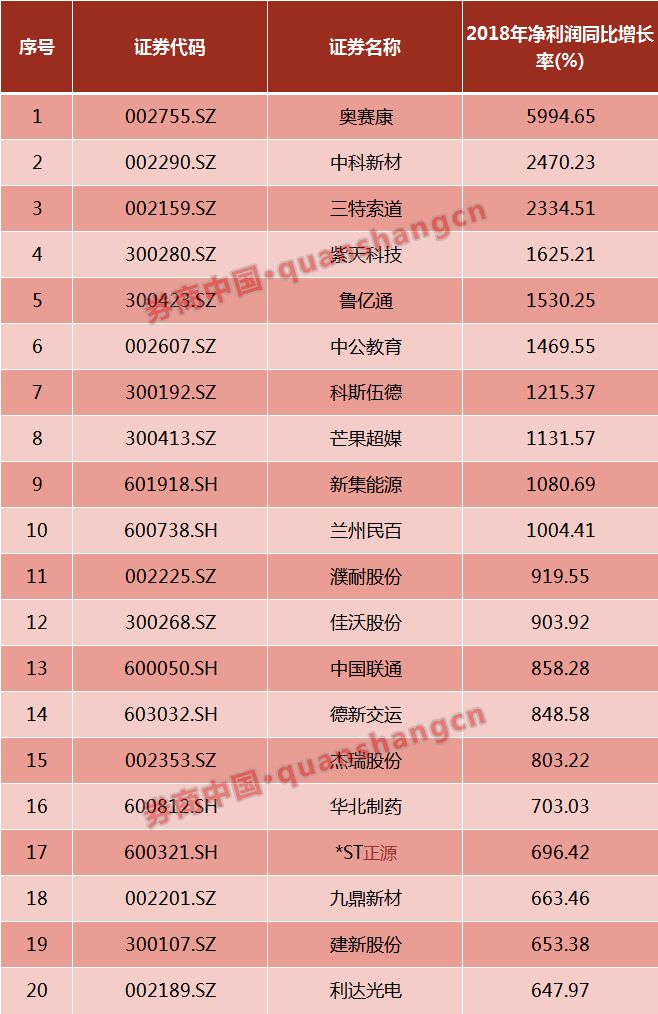

令人稍感欣慰的是,尽管去年整体企业盈利状况有所下滑,仍有一些公司增长显著。奥康赛、中科新材、三特索道、紫天科技等10家公司归母净利润同比增长超过10倍。

一季报预告有亮点更有预警

2018年年报不佳在业内预期之中,市场更加关心的是今年企业经营的最新变化。一季度宏观数据尚未发布,从A股上市公司一季度业绩预告看,有亮点也有预警。

据东方财富Choice数据统计,在192家已发布一季度预告的A股上市公司中,预告正面的公司(包括预增、略增、续盈、减亏、扭亏)合计135家,占比超过70%。

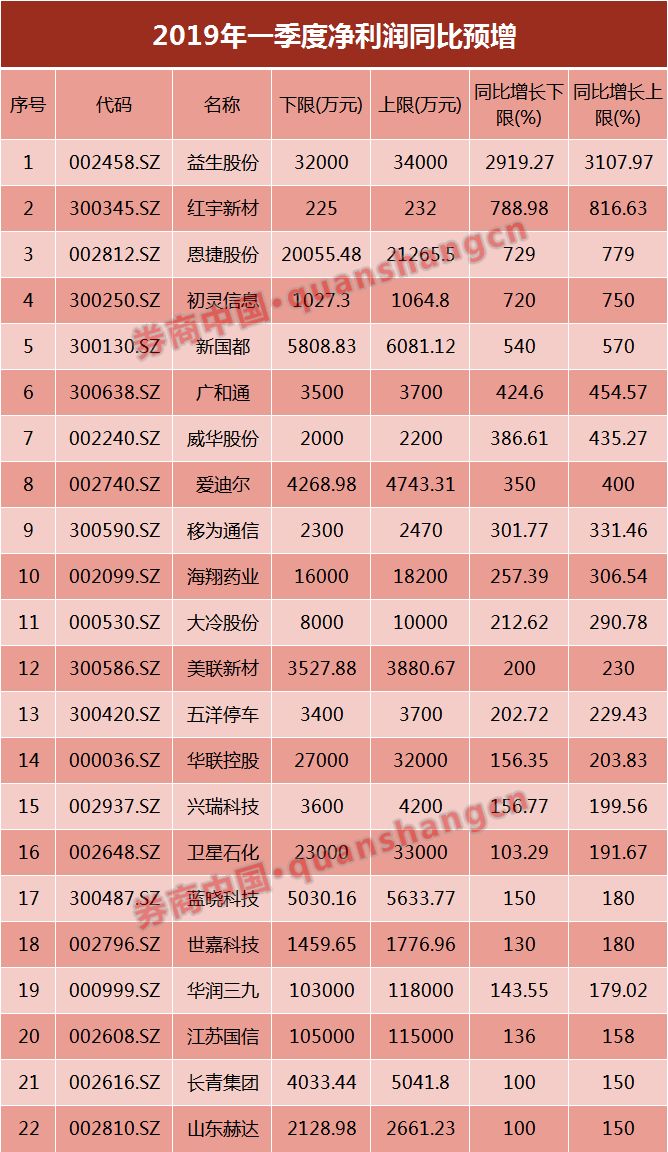

一季度净利润同比预增的公司名单中,增幅超过(同比增长下限)100%的共有22家公司。

其中,同比预增幅度最大的为益生股份,增幅下限为2919.27%,最高增幅预计达3107.97%。益生股份表示,近年来中国祖代白羽肉鸡引种持续不足,2019年第一季度行业供给紧缩的现象依旧持续,受此影响,公司主营产品父母代肉种鸡雏鸡及商品代肉雏鸡价格较去年同期大幅上涨。

养殖行业去年底以来持续回暖,带动股价大幅上涨。从股价走势看,益生股份今年2月起快速上涨,虽然近期出现连续调整,最新报价在40.39元,但今年以来涨幅仍高达181%。

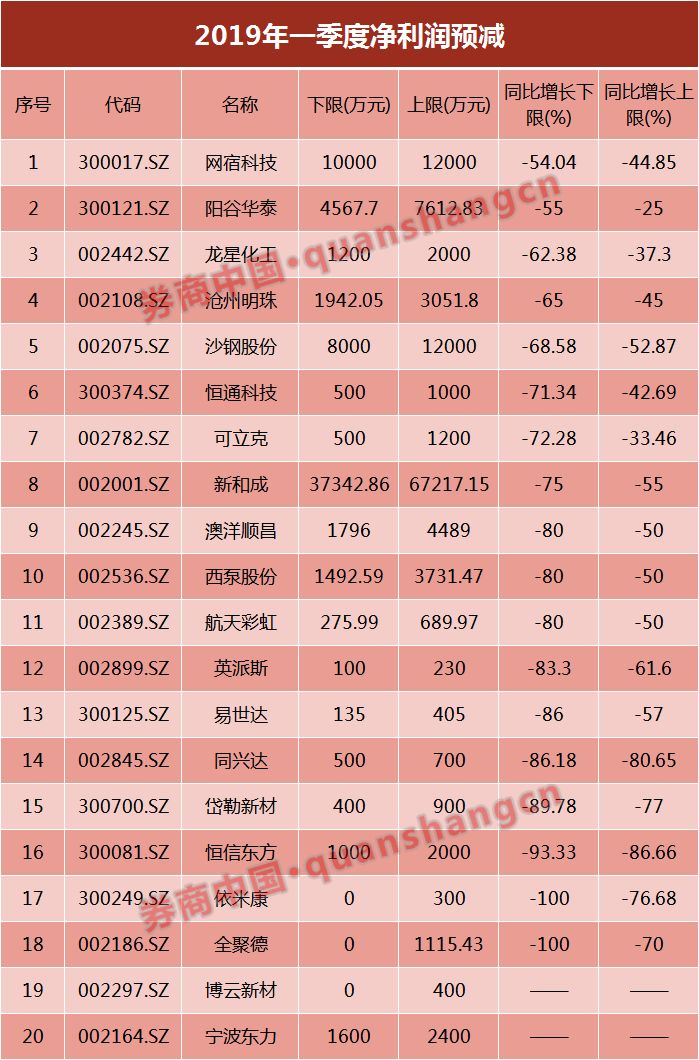

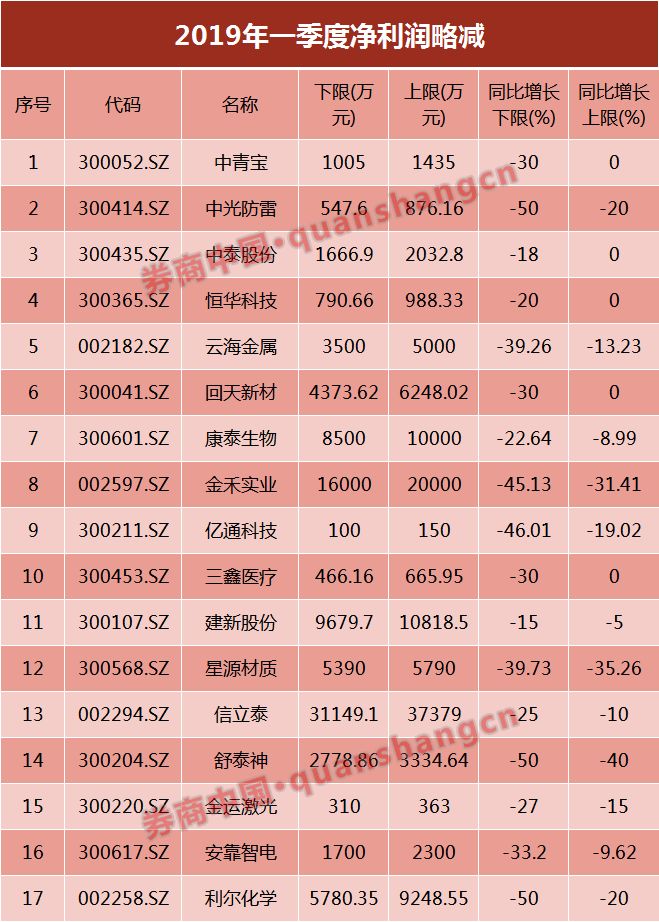

同时值得注意的是,在已发布一季度预告的A股上市公司中,预减公司共有20家,净利润同比降幅均超过30%。

如果加上17家预报略减的公司,37家公司在已发布一季度预告的A股上市公司中占比近20%。分行业看,37家公司中,传统行业预减公司数量最多,其中沙钢股份预减超过50%,知名餐厅企业全聚德一季度继续大幅预减;新兴行业类公司中,网宿科技一季度净利润预减幅度超40%,也令市场有所担心。此外,考虑到盈利较好的公司通常会更早发布一季报业绩预告,因此对于一季度上市公司业绩整体表现,仍需进一步观察。

期待改革红利向企业盈利传导

天风证券认为,对2019年第一季度创业板指业绩并不悲观,大概率会比大家想象的要好。不过,主板业绩可能反而风险较大。一方面,主板非强制披露业绩预告,很多公司没有年报预告,难以像创业板一样在1月31日释放压力。另一方面,市场一致认为2019年经济和主板公司业绩至少滑落到年中,但对幅度没有明确判断,根据天风证券的盈利预测模型,不排除盈利下滑斜率超出预期的可能性。

“对于创业板,从2017年第四季度到2018年第三季度,创业板指(剔除温氏、光线、宁德)的单季度净利润同比增速分别为7.7%、35.4%、17.5%和2.6%。可见,2018年第一季度是一个阶段性高点。于是,很多投资者担心,由于基数原因,2019年第一季度的创业板利润压力会非常大。但是,由于创业板公司第一季度利润占全年利润比重较小,大约在15%-20%左右,整体利润的绝对数较低,同时每年一季度创业板利润增速波动也较大,因此基数效应对整体增速贡献并不十分显著,比如2012年第一季度基数很低,但2013年第一季度的增速水平依然差;再比如,2017年第一季度基数较高,但2018年第一季度增速水平不差。”天风证券指出。

此外,创业板指公司的内生增速水平具有逆经济周期、信用周期,但顺股价周期的特点。比如2014年、2015年经济衰退、2013年信用收缩,创业板指内生增长都维持稳定;但2012年和2017年股价创新低,创业板指内生增长因为三项费用和资产减值的计提,而断崖式下跌。

安信证券的研报就指出,企业盈利仍在寻底,不过,这并不妨碍他们对于A股后市的乐观情绪。虽然企业盈利仍在寻底,同时,分析师盈利预测调整(earning revision)也仍为负,但A股历史上一直都有股价领先盈利预期首先反弹的特点。从历史上的几次市场领先盈利见底出现反弹的情况看,在市场平均反弹29%约5个月后,企业盈利预测也会转正。造成这一现象的原因可能包括三个方面:

第一, 投资者尝试寻找市场拐点;

第二, 新兴市场经济主要是资金推动,股票市场会提前受益;

第三, 市场转暖后的财富效应促进消费,进而促使企业盈利预期转正。

因此,安信证券认为,2019年下半年的企业盈利数据尤为关键,也可能是下一个比较稳妥的做多时点。再加上,由于外资和内资机构投资者的A股权益仓位较低,潜在的买入空间仍然较大,所以长期来看,对A股并不用悲观。

去年以来,政府出台减税等一系列改革措施,这些政策被认为有望改善企业盈利。谈到对中国上市公司盈利面的看法,摩根士丹利中国市场策略师王滢认为,去年11月起政府有明显态度转变,多次在公开场合强调对私营经济、民营经济重点扶持,在资金等各个方面给予帮助。具体到今年最近一段时间的措施,例如“两会”在增值税下调及企业养老金缴纳比例方面都做出一定幅度的调整,一定程度上超出市场预期。尤其增值税对生产性领域16个点税率的税栏里进行3个点的下调,同时对10个点的税栏下调了1个点,后者超出了市场预期。总体上税率下调会带来7000-8000亿元左右税负负担的下降,把它换算到对企业整体盈利促进上,假定新的征税标准在今年5月1号开始执行,对MSCI中国股票指数的成份股总体上会有2.2-2.5%左右的盈利增长的促进。