东方精工业绩“罗生门”背后:天价收购与股权纠葛

在过去一个月间,上市公司东方精工(002611.SZ)与其全资子公司北京普莱德新能源电池科技有限公司(下称普莱德)之间,就后者的真实业绩问题,陷入了不断升级的“口水仗”中。

东方精工认为,普莱德2018年亏损2.19亿元,原普莱德股东应对东方精工作出业绩补偿26.45亿元。而普莱德管理层则认为,普莱德2018年的净利润完成了4.23亿元承诺利润指标的近80%。

普莱德到底是亏损还是盈利?撇开仍然萦绕不清的业绩迷雾,在A股上市公司中,如东方精工和普莱德一般的母子公司关系是罕见的。东方精工显然没有取得对普莱德的完全控制。而两者间你来我往的实质,更像是东方精工及普莱德双重层面上的新老股东内斗。

争斗的一方,是东方精工实控人唐氏兄弟;另一方,则是原普莱德股东、现位居东方精工前十大股东之列的宁德时代(300750.SZ)、福田汽车(600166.SH)等。而两方之间如今所有恩怨纠葛的伏笔,早在两年前东方精工溢价19倍并购普莱德之时,已经埋下。

前因:两年前高溢价并购埋雷

东方精工目前的主要业务分为两个板块,一是高端智能装备板块,二是汽车核心零部件板块。高端智能装备板块的主要产品是瓦楞纸的生产包装设备和舷外机;汽车核心零部件板块的业务主体即为普莱德,主要从事新能源汽车动力电池Pack系统的研发、生产、销售等。

按照没有争议的2017年业绩数据,普莱德营业收入占据了东方精工当年46.85亿元总营收的一半以上,其净利润占比也相应超过了50%。2017年是东方精工对普莱德实行并表的第一年。在此之前,东方精工的主营业务仅有所谓“高端智能装备板块”这一部分。

2016年3月,东方精工因筹划重大资产重组开始停牌。当年7月,东方精工披露,拟重大资产重组标的普莱德100%股权,交易对方为持有标的公司股权的现有股东。重大资产重组拟采用发行股份及现金支付的方式。

据交易方案显示,彼时,普莱德100%股权估值高达47.5亿元,增值率高达1992.83%。而在当年三月的一次交易中,普莱德100%股权的估值仅为2.7亿元。东方精工收购普莱德的方式,为发行股份及现金支付。高增值率不仅意味着东方精工将在并购后产生高额的商誉,也意味着普莱德原股东将因此获得东方精工大量的股份。

普莱德的原股东共有5名法人,分别为北大先行科技产业有限公司(下称北大先行)、宁德时代、福田汽车、北京汽车集团产业投资有限公司(下称北汽产投)、青海普仁智能科技研发中心(下称青海普仁)。其中,北大先行及青海普仁为一致行动人;北汽产投及福田汽车为一致行动人。

交易发生前,东方精工实控人唐灼林、唐灼棉(下称唐氏兄弟)合计持有东方精工总股本的51.74%。交易完成后,唐氏兄弟在东方精工的持股比例降低至28.68%。普莱德原股东在东方精工的持股比例合计达27.65%,逼近实控人。其中,北大先行、青海普仁持股12.4%;北汽产投、福田汽车持股9.1%;宁德时代持股6.15%。

东方精工股权分布 来源:Wind

而在2017年将6.74%的股份转让给自然人余文芳之后,东方精工实控人唐氏兄弟的持股已降低至21.94%,低于普莱德原股东的持股比例。收购之时,尽管普莱德的资产总额是东方精工的1.9倍,但由于普莱德原股东承诺不谋求上市公司控制权,该重大资产重组不构成借壳上市。

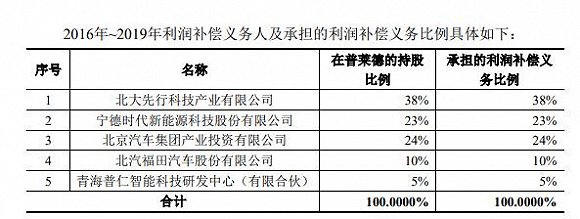

交易设置业绩补偿机制。按照协议,5名普莱德原股东承诺,普莱德在2016年、2017年、2018年、2019年的扣非净利润,分别不低于2.50亿元、3.25亿元、4.23亿元、5.00亿元。业绩补偿分为两个区间,第一个区间为2016年至2018年。该区间内,若普莱德业绩未达标,普莱德原股东优先以取得的东方精工股份进行补偿。

据东方精工给深交所的回复,协议也写明,业绩承诺期内普莱德董事会成员由六名董事组成,其中四名董事由普莱德原股东委派,两名董事由东方精工委派;东方精工向普莱德委派财务负责人。

东方精工在2018年年报亦提到,普莱德的董事长及总经理均来自北大先行、北汽集团和宁德时代。且自2018年7月起,来自宁德时代的14名管理人员进入了普莱德的产品研发、生产、采购、销售、质量控制、售后服务、经营管理等部门工作。

一方面,上述并购使得东方精工的营收和净利润有了大幅增长,另一方面上述并购也为东方精工埋下了三颗“雷”:一是高增值率造成了高额的商誉悬顶;二是业绩承诺期内,东方精工不能完全取得对普莱德的有效控制,为日后业绩补偿争端留下伏笔;三是股权分布产生了变化,东方精工实控人持股比例大幅降低。

后果:全资子公司失控,上市公司分裂

2019年4月16日晚间发布的2018年年度报告及系列公告。高额商誉的雷终于“炸响”。

年报显示,东方精工2018年实现营业收入66.21亿元,同比增长41.34%;亏损额却高达38.76亿元。亏损主要来自东方精工对普莱德计提的38.48亿元商誉减值。

按照东方精工的说法,普莱德2018年实现了营业收入42.44亿元,但亏损2.19亿元。据年报显示,东方精工认为,普莱德与宁德时代发生的关联交易存在价格不公允情形。因此,普莱德与宁德时代发生的关联采购定价不公允部分,被调整为了增加资本公积。

由于普莱德与非控股股东发生关联方交易时存在不公允的情形,按照权益性交易原则处理,增加的资本公积-股本溢价金额为3.32亿元。换句话说,如果该部分交易不被定义“不公允”计入资本公积,普莱德在东方精工年报中的净利润将发生根本性转变。

此外,东方精工称,普莱德通过向宁德时代购买动力电池产品,再销售给福田汽车所产生的营收,因不满足企业会计准则规定的确认条件,不予确认。东方精工还对普莱德2018年新售出的动力电池按收入的4%计提了售后维修服务费。

根据此前签署的业绩补偿协议,东方精工按上述亏损额计算出,宁德时代、福田汽车等5名交易对方,将累计应向东方精工补偿26.45亿元。

东方精工的这一纸年报引来福田汽车和宁德时代的公开抗议。

东方精工年报发布两天后,福田汽车率先发表说明公告称,普莱德管理层批准报出的2018年度财报与东方精工在年报中披露的普莱德的业绩存在重大差异,东方精工在普莱德2018年度专项审计报告出具之前,在合并报表层面披露普莱德业绩大幅下滑、商誉发生大额减值等,存在误导投资者的情形。

福田汽车称,普莱德作为东方精工的重要子公司,立信会计师事务所在未与普莱德管理层就2018年财报数据进行确认,未出具普莱德2018年度专项审计报告的情况下,直接在合并报表层面对普莱德2018年度业绩予以确认,严重违反了注册会计师职业准则与道德规范。

福田汽车称,不会认可东方精工计算的补偿金额。宁德时代随后亦公告称,公司认为,东方精工公告的普莱德2018年度业绩不符合实际情况,对普莱德与公司关联交易公允性的判断不客观,将严重损害本公司及股东的利益。

东方精工的年报也遭到了深交所的问询。东方精工在回复中称,鉴于目前本公司与普莱德原股东及其委派的管理层仍未就2018年普莱德经营业绩存在的重大争议达成一致,不排除未来双方在短期内无法达成一致的可能,上述争议将有可能持续甚至进一步升级,将可能产生本公司对普莱德失去有效控制的风险。

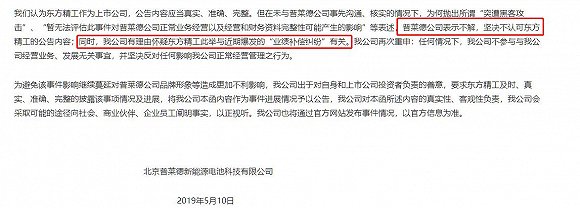

自5月以来,纠纷彻底“爆发”升级,第二颗雷“炸响”。普莱德管理层在5月6日单方面召开媒体发布会,对外质疑审计师及东方精工对于普莱德2018年财务数据的调整明细,缺乏事实依据。而东方精工在当晚即发布公告称,普莱德此次媒体发布会及管理人员声明存在诸多不实情形。

5月8日晚间,东方精工又发表公告称,普莱德“突遭黑客攻击”,暂无法评估事件对普莱德正常业务经营以及经营和财务资料完整性可能产生的影响。

普莱德声明 来源:普莱德官网

东方精工这一举动,使得普莱德官网已将近一年未更新的“公司新闻”栏目,连发两份声明,称攻击已消除、财务数据信息完整,坚决不认可东方精工的公告内容,并质疑东方精工抛出“突遭黑客攻击”的说法,与近期爆发的“业绩补偿纠纷”有关。

在5月13日晚间的公告中,东方精工披露了普莱德关于“黑客攻击事件”的回函,称基于普莱德截至目前提供的信息,公司认为此次病毒感染事件暴露了普莱德在信息安全管理方面的问题。

未来:业绩“罗生门”背后东方精工存股权隐患

尽管普莱德原股东目前在东方精工的持股比例合计达到27.86%,远超实控人唐氏兄弟,且均在前十大股东之列,但东方精工的6名董事会成员中,无一人来自普莱德的5名原股东,均由唐氏兄弟提名。

东方精工董事会构成 来源:Wind

资料显示,除3名独立董事外,其余3名董事中,董事长唐灼林为实际控制人;董事邱业致是东方精工“老人”,自东方精工创办当年起便进入公司至今;董事谢威炜此前长期在广东佛山工作,后进入东方精工。

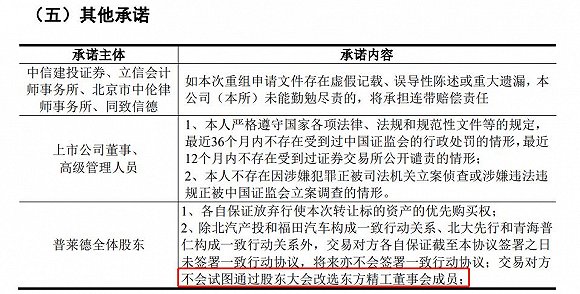

普莱德全体股东承诺 来源:东方精工公告

为何普莱德原股东无人进入东方精工董事会?实际上,为确保控制权稳定,普莱德原股东在东方精工并购普莱德之时已作出承诺,不会试图通过股东大会改选东方精工董事会成员。这导致除股东大会的渠道以外,作为东方精工的前十大股东,普莱德的5名原股东难以在董事会层面上对东方精工施加任何影响。

上述情况意味着,如今的东方精工已经产生了巨大的分裂。作为第一大股东及实际控制人,唐氏兄弟控制了东方精工的原有业务板块,且福田汽车、宁德时代、北大先行等东方精工大股东难以对其施加影响。另一面,福田汽车、宁德时代、北大先行等,控制了营收超过东方精工总营收一半的普莱德,且唐氏兄弟短期内难以施加有效控制。

从股权角度看,东方精工将普莱德业绩认定为亏损,对唐氏兄弟大为有利。按照东方精工的计算,普莱德原股东需补偿上市公司26.45亿元。按照并购时签署的协议,该部分补偿将优先以股份支付。

来源:东方精工公告

按照补偿比例计算,北大先行及其一致行动人青海普仁,将为此支付11.37亿元,对应股份达1.24亿股(占东方精工总股本的6.74%);北汽产投及其一致行动人福田汽车,将为此支付8.99亿元,对应股份达9775万股(5.32%);宁德时代将为此支付6.12亿元,对应股份达6655万股(占东方精工总股本的3.62%)。

根据上述计算结果,一旦执行业绩补偿,普莱德原股东在东方精工的持股比例将大幅下降。同时,若回购的业绩补偿股份被注销,东方精工实控人唐氏兄弟的持股比例将相应大幅增加。

毫无疑问,在故事的另一面,普莱德原股东北大先行、宁德时代、福田汽车等,更愿意将普莱德2018年的经营业绩认定为盈利。

值得一提的是,在东方精工年报发布后,北大先行、宁德时代、北汽产投、福田汽车已全部将所持的东方精工股份质押。

尽管目前利益一致、且合计持股比例超过实控人,但普莱德原股东却难以在法律意义上构成铁板一块。在并购时,普莱德原股东承诺,除北汽产投和福田汽车构成一致行动关系、北大先行和青海普仁构成一致行动关系外,各股东各自保证将来亦不会签署一致行动协议。

此外,北大先行、宁德时代、福田汽车等5名普莱德原股东还承诺,并购完成后不增持东方精工股份、不通过任何方式谋求对东方精工的控制权地位。东方精工实控人唐氏兄弟亦承诺,在交易完成后的60个月内不放弃东方精工的实际控制权。

来源:东方精工公告

普莱德5名原股东上述不增持、不谋求控制权的承诺,期限为重组完成后的36个月。以此计算,普莱德原股东的承诺期将在2020年4月结束。

尽管不能影响董事会,但普莱德部分原股东已通过股东大会发难,将战火燃烧到了上市公司层面。

4月底,东方精工2018年度股东大会召开前10天,北汽产投和北大先行双双向东方精工发函,要求增加临时提案。

北汽产投的提案为,请求股东大会终止2018年通过的东方精工回购股份的议案。东方精工董事会审议称,北汽产投要求终止回购股份的议案的理由为“为公平对待所有投资者”,无充分依据,董事会不予认同。但该临时提案属于股东大会职权范围,并有明确议题和具体决议事项,董事会同意将其提交股东大会审议。

东方精工收购普莱德之时,曾募集配套资金10亿元,用于投向“普莱德溧阳基地新能源汽车电池研发及产业化项目”。但资料显示,东方精工仅向该项目投入了6188.41万元。为此,北大先行的提案为,在决议通过之日起2个月内,东方精工将该募投项目剩余募集资金9.38亿元以增资的方式投入普莱德。

东方精工董事会称,北大先行的提案内容构成对外投资和募集资金变更,相关事项应先提交东方精工董事会审议,再提交股东大会审议。而东方精工董事会审议认定,北大先行的提案不符合相关规定,不予提交公司2018年度股东大会审议。

5月10日,东方精工2018年度股东大会在广东佛山召开,持有东方精工总股本70.89%的股东通过现场及网络的方式参与了投票。虽然不能签署一致行动协议,但这并不妨碍普莱德的原股东在股东大会上,将表决权投向同一选项。

公告显示,股东大会当天的大部分议案的反对股数占比,均在40%以上。会上,北汽产投提交的《关于终止公司回购股份的议案》被否决,遭到了大部分中小投资者的反对。

东方精工股东大会议案表决结果 来源:东方精工公告

结果显示,北汽产投所提议案的同意股数为5.53亿股,其中来自中小投资者的股数为4056.88万股。界面新闻记者计算发现,在减去中小投资者的股数以后,北汽产投所提议案的同意股数为5.12亿股。这一数量与北汽产投、福田汽车、宁德时代、北大先行、青海普仁等5名普莱德原股东,在东方精工的持股数量完全相同。

普莱德的业绩“罗生门”尚未有一个明确结果,且涉事双方之间的纠纷至今未现缓和趋势。目前,普莱德原股东在东方精工的合计持股比例,仍然超过实控人唐氏兄弟5.75%。虽然前者难以控制董事会,但这样的股权分布会给日后的东方精工带来何种影响,值得关注。