六大券商:是时候加仓抄底A股了吗?

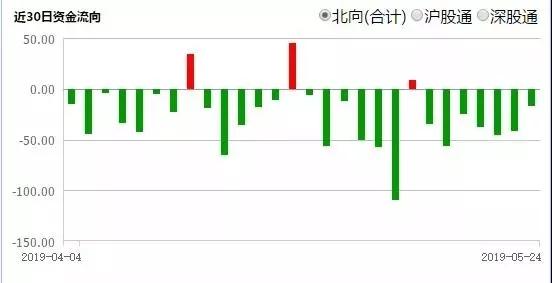

近期,A股市场遭遇了一波深度调整。5月份以来,北上资金表现以净流出为主,仅有个别交易日为净流入。据统计,北向资金5月合计净流出超过500亿元。

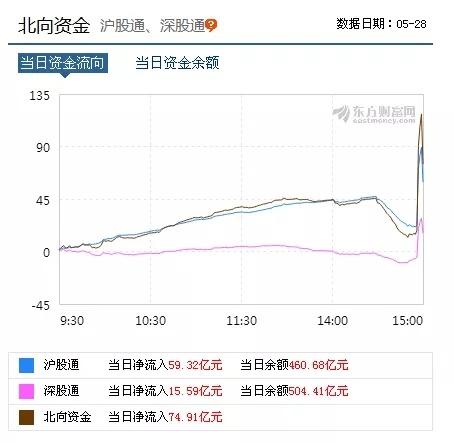

5月28日,A股迎来MSCI年内首次扩容落地。截至28日收盘,北向资金尾盘出现大幅涌入,净流入74.91亿元。业内预测,北上资金有望继续“返场”加持。

消息面上扑朔迷离。A股这几个月来到底经历了什么?下半年市场的走势如何?下一波行情何时到来?投资者应该提前布局哪些方向?来看六大券商最新解读——

来源:东方财富网

国泰君安:盈利底预计在三季度确认,市场动能切换为投资者布局创造机会。

作为短期重要的边际资金力量,外资流出传达了三个信号,其一,外资虽然久期偏长,但对风险的敏感度较高;其二,海外资机构短期对中美贸易谈判短期不乐观;其三,外资也在调结构,从长期确定性(家电、白酒消费)向短期确定性(猪、银行)调整。

盈利底预计将在三季度得到确认。整体看,当期市场处于动能切换中继,建议防范通胀风险,猪、水果等物价大幅上涨,CPI同比将会一直处于高位,叠加中美贸易关税导致的输入性通胀隐忧,通胀风险仍然较大。

市场动能切换的中继阶段,为投资者布局创造了机会,配置上关注三条主线:第一,市场波动加大,滞涨且基本面向好的银行、非银(保险)仍是基于防御的良好选择。第二,把握高景气与盈利稳定性,商贸零售、旅游、养殖、食品饮料等行业,看好涨价逻辑下的猪、鸡、白糖等细分领域;第三,看好创新和改革红利主题,上海自贸港、燃料电池等。

山西证券:耐心等待,当前仍未到加仓抄底阶段。

中美关系持续紧绷,虽然已纳入预期,但长期来看仍旧压低估值。保经济、保就业政策将会出台,基建、地产仍然是主要的兜底方向。从当前资产负债率情况,以及官方表态来看,政府加杠杆稳经济的概率较高。未来,一些激进经营、资本充足率较低以及不良资产高企的金融机构会陆续出清,这也是金融供给侧结构性改革的重大组成部分。

短期看,市场的恐慌现象已经显著改善,但市场热度明显降低,由于后期仍具备较强不确定性,市场整体仍将维持弱势的格局,当前仍未到加仓抄底的阶段。

策略上仍需谨慎,控制仓位,底仓配置基本面扎实、政策优待、更具业绩改善确定性、具备对冲风险因子的板块(石油石化、化工、农林牧渔、必选消费蓝筹等)。高风险偏好投资者也可考虑小仓位、左侧介入中小盘科技创新领域内(芯片、5G、信息安全、云计算等)高弹性品种的超跌反弹行情。

申万宏源:2019 年“前高后低”,反弹结构“消费搭台,成长唱戏”。

在海外环境仍有较强不确定性的情况下,短期性价比出清是重新乐观的基本前提,政策对冲预期的明确可能成为后续超跌反弹的触发因素。中期乐观的条件是,海外环境未继续恶化+经济基本面自证韧性,确认这样的预期需要时间。对2019年的判断是“前高后低”,需求侧继续回落,供给侧支撑钝化,上市公司毛利率继续回落是大概率事件,真正的“业绩底”可能需要等到 2020年。

单纯基于主题轮动和超跌修复的反弹力度有限,核心资产的参与是反弹有效开展的基础。反弹结构“消费搭台,成长唱戏”的格局未变,消费把握当下,关注白酒、农林牧渔、纺织服装和商贸零售,政策对冲角度关注家电和汽车;5G、新能源和半导体可逢低布局龙头,但板块整体反攻时机未到。

广发策略:A股处于慢牛中的震荡调整期,关注软件、半导体行业。

近三周,A股行业和个股轮动快速,缺乏明显的赚钱效应,反映市场投资者的持股信心不强,观望情绪浓厚。A股仍处于慢牛中的震荡调整期,当前环境下风险偏好继续下行的空间有限。

当前调整幅度、时长及成交额符合牛市首轮调整的历史规律,但与历史不同的是更为复杂的外围环境,对于资产价格已计入多少风险的不确定是持观望态度的主因。

A股应对外部风险的能力增强,配置借鉴2018年行业轮动线。2018年A股行业轮动存在以下特征:胶着期,与摩擦相关性强的行业相对大盘加速下跌。事态缓和或本轮冲击消化后,该类行业相对收益快速反弹并企稳。间接受益的行业则能获取较为可观的相对收益。

当前A股市场的主要矛盾仍在国内,应利用海外次要矛盾的扰动调整配置主要矛盾的方向——金融供给侧改革。建议关注:中国优势且高景气趋势延续的消费品(食品饮料、休闲服务);新经济“宽信用”受益,科创带起风险偏好的成长科技(计算机、半导体);主题投资关注上海自贸区、国企改革。

招商策略:最坏预期冲击过后,A股有望重拾上行趋势。

目前,市场面临三重不确定性,美国将华为纳入实体名单,本质上是在全球技术浪潮开启前对价值链地位竞争对手的无理打压。美国对华进口商品关税的提升,全球经济陷入巨大不确定性。国内货币政策在通胀压力、汇率压力、结构性去杠杆压力下,存在不确定性。三重不确定性凸显了资本市场稳定的重要性。

受人民币贬值以及市场对经济增长的担忧,北上资金延续大规模流出。考虑到5月28日收盘后,MSCI扩容计划第一步正式实施,被动跟踪资金的配置使得外资流出状况有望得到边际改善,不过大规模的流入或有待时日。

从2020年以5G的大规模商用为起点,全球将会迎来一轮新的技术浪潮——智能革命。5G的大规模商用使得数据大规模传输、低延时和广域连接成为可能,现有的电子信息工业将会发生巨大变化。5G+云+人工智能将会改变手机和PC产业;5G+人工智能+物联网将会改变汽车产业;5G+机器人+人工智能+工业互联网将会改变工业制造。

天风证券:配置策略以防御为主,建议抄底弱周期白马龙头。

经济预期的波动远大于经济本身,在经济和盈利扁平化的阶段中,市场核心矛盾在贸易战和流动性之间切换。市场会不会再次中枢大幅下台阶,可能取决于外围因素,比如美股会不会出现类似去年10月之后的暴跌。

基本面方面,截至5月24日,5月发电耗煤同比下降 17.3%,预示5月PMI可能再次回到荣枯线之下,且回落幅度较大。即使不考虑贸易战,一季度经济数据的全面超预期并不是拐点,第二季度大概率开始二次探底。

配置策略建议以防御为主,关注自主可控的阿尔法机会。如果市场出现类似去年10月之后国内蓝筹跟随美股暴跌的情况,从长期的配置思路出发,建议结构上逐步抄底弱周期的白马龙头。