众泰“翻车”,多家A股躺枪!容百科技被拖下水

车市寒冬,以众泰汽车为代表的“问题企业”,正深陷债务泥潭中,而且危机不断发酵。

容百科技被拖下水

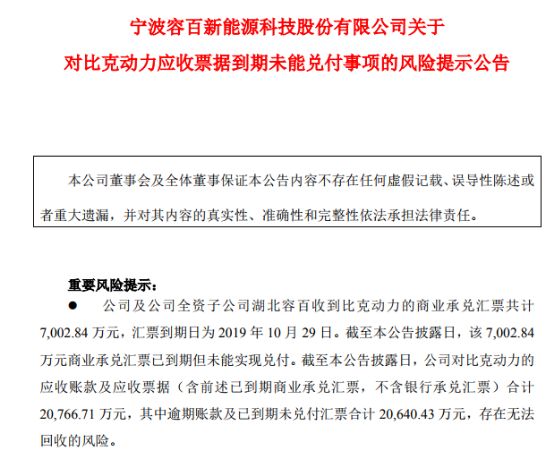

11月6日晚间,停牌一天的科创板企业容百科技(688005)公告称,公司及公司全资子公司湖北容百收到深圳比克动力电池有限公司(以下简称“比克动力”)的商业承兑汇票共计7002.84万元,汇票到期日为2019年10月29日。截至公告披露日,该7002.84万元商业承兑汇票已到期但未能实现兑付。

成立于2005年的比克动力,主要从事锂离子电池及电动汽车研发、生产、销售。比克动力是容百科技的主要销售客户之一,双方于2016年开始合作,前者主要向容百科技采购三元正极材料。2016年至2018年,容百科技对比克动力的销售金额依次为1032.78万元、2.06亿元和3.67亿元。

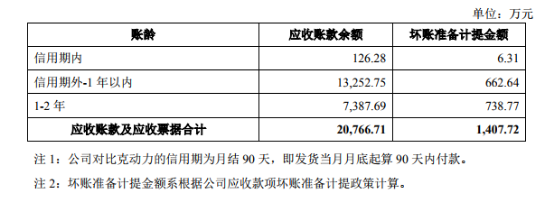

容百科技对比克动力的信用期为月结90天,即发货当月月底起算90天内付款。截至公告披露日,容百科技对比克动力的应收账款及应收票据(含前述已到期商业承兑汇票,不含银行承兑汇票)合计2.08亿元,其中逾期账款及已到期未兑付汇票合计2.06亿元,存在无法回收的风险。

临近到期时,容百科技开始联系比克动力准备付款工作,但在到期后办理兑付过程中,由于比克动力表示暂时较难支付,由此双方开始协商补救方案,如签署还款协议,办理资产抵押。

11月2日,容百科技及湖北容百与郑州比克签署了4份抵押协议,郑州比克以房产附属工程和设备原值共计2.04亿元作为抵押物,保障比克动力对公司及湖北容百的债务共计2.09亿元。同时,比克动力向容百科技及湖北容百出具了新的付款协议,承诺自2019年11月15日至2020年6月15日,支付全部应付款项。

目前,比克动力已向容百科技提供原值约2.04亿元的资产作为抵押物,但因折旧及后续变现等因素,其变现价值可能远低于原值。如比克动力未能按期还款,容百科技将相关抵押物变现,可能存在抵押变现金额无法覆盖公司债务的风险。

容百科技称,鉴于该应收票据存在无法全额兑付的风险,容百科技目前已将该应收票据金额转回应收账款,并且根据账龄对该部分应收款项按10%比例计提坏账准备。如比克动力的应收账款无法全部或部分收回,公司将需要对该部分款项全额或部分计提坏账准备;如进行全额计提,将可能导致公司2019年净利润大幅下滑甚至可能亏损。

比克动力:二次起诉众泰汽车拖欠6.21亿元货款

容百科技与比克动力已经重新签订了展期的付款协议。但是,容百科技在公告中指出,因比克动力的实际偿债能力等因素,其可能存在无法按期还款的重大风险。

比克动力是中国首家登陆美国纳斯纳克交易市场的锂电池企业,产品主要以圆柱电池为主,并成为少数使用高镍材料的动力电池企业,曾在三元市场一度占据约30%市场份额。而今,比克动力出现债务违约,不禁让人联想到下游汽企对其的大额欠款。

天眼查显示,自2019年6月以来,比克动力已先后对重庆理想智造汽车有限公司、众泰新能源汽车有限公司长沙分公司、众泰新能源汽车有限公司、永康众泰汽车有限公司、众泰汽车股份有限公司、国宏汽车集团有限公司等车企起诉。在这些被告名单中,以拖欠货款6.21亿元的众泰系最为引人关注。

来自中国汽车技术研究中心的数据显示,2017年,众泰生产3.5万台新能源汽车,比克电池为其近2万台新能源汽车供货动力电池,占比约57%;2018年,众泰生产3.15万台新能源汽车,比克电池供货1.89万台,占比60%;2019年前8月,众泰生产新能源汽车1830台,比克电池供货1100台,占比60.1%。

据比克电池内部人士透露,自2018年下半年以来,众泰汽车开始出现回款不及时的现象。正常回款是三个月结算一次,但众泰资金到位常常推迟。2019年1月,比克电池停止了对众泰汽车的电池供应。

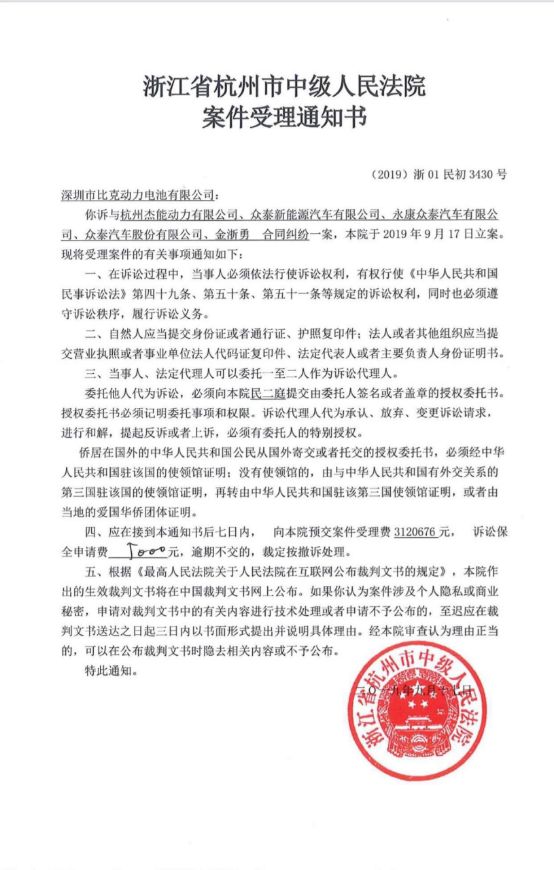

信息显示,杭州市中级人民法院在今年8月5日对此首次立案。具体为,深圳市比克动力电池有限公司对杭州杰能动力电池有限公司、众泰新能源汽车有限公司、永康众泰汽车有限公司、众泰汽车股份有限公司提起诉讼,诉讼金额为6.21亿元。不过在立案后,杭州杰能动力与比克动力协商签订《和解协议书》,前者对其承诺了具体的付款金额和日期后撤案。

不过,由于众泰汽车方面在协议签订后未履约,比克动力于9月2日再次向杭州市中级人民法院对其提起诉讼,并申请财产保全,冻结众泰系四家公司合计4183万元财产。新的诉讼已于9月17日立案。

长信科技、中利集团的幸与不幸

作为国内领先的锂电池供应商,比克动力曾一度引起A股上市公司竞相入驻。而今比克动力深陷危情,这些股东难免会受到波及。

天眼查显示,成立于2005年的比克动力,法人代表为李向前,其中,直接参股的上市公司股东包括长信科技(300088)和中利集团(002309);自然人股东陈奇、高前文分别持股5.21%和4.17%。值得注意的是,陈奇为长信科技前任董事长,高前文为长信科技现任董事长。

长信科技2018年年报显示,该公司报告期对持股的深圳市比克动力电池有限公司股权投资计提减值准备,也从前一年的2663.88万元,突然陡增至2.62亿元。

长信科技于2016年2月入股比克动力,当时比克动力的估值约80亿元,长信科技通过向比克动力增资8亿元,从而获得该公司10%股权。随着后续的其他股东陆续入股,至2018年年底,长信科技持有比克动力的股份稀释至8.34%。

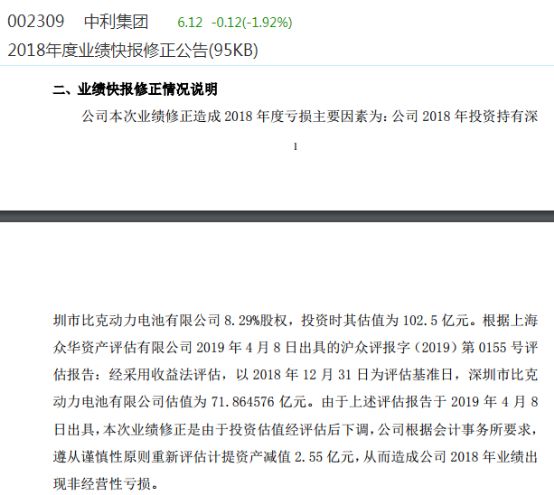

2019年4月15日,中利集团披露《2018年度业绩快报修正公告》,对2019年2月26日披露的业绩快报数据进行修正,预计归母净利润由盈利3088.75万元修正为亏损2.83亿元。业绩修正的主要原因,就包括公司对持有的深圳市比克动力电池有限公司8.29%的股权补充计提2.55亿元资产减值。

中利集团公司分别于2018年2月、4月以及5月,通过增资及股权受让的方式取得比克动力电池8.29%的股权,公司对比克动力电池共投资8.5亿元,对应比克动力电池100%股权估值102.5亿元。上海众华资产评估有限公司2019年4月8日出具的评估报告,该评估报告以2018年12月31日为评估基准日,对比克动力100%股权进行评估的评估值为71.86亿元。

两家A股大幅计提比克动力的背后是,2018年在市场集中度增加,整体需求无大规模增加的背景下,比克动力所在行业短期出现产能结构性过剩的情况。同时受下游客户补贴滑坡影响,比克动力的整体产品单价同步下调,2018年的经营业绩较前期下滑。

2018年,虽说长信科技和中利集团都蒙受了上亿元的商誉计提损失,但如今再回看,上述两家A股公司应该为最终未能入主比克动力而感到庆幸。

早在2016年11月,长信科技在重组停牌期满继续停牌公告中指出,此次交易标的资产为深圳市比克动力电池有限公司合计91%股权。不过,2017年3月公布的重组预案,长信科技拟以67.5亿元收购比克动力75%的股权,收购后长信科技将拥有比克电池84%的股权,形成控股。2017年8月,长信科技以政策原因,宣布中止重组。

2018年2月,中利集团宣布,拟以发行股份及支付现金的方式向比克电池、西藏浩泽商贸有限公司等交易对方收购所持有的比克动力股权,交易作价100亿元。到了2019年1月,中利集团决定终止此次重大资产重组事项。原因是,由于重组期间,二级市场大幅波动、去杠杆等宏观经济环境因素,以及结合标的公司实际情况、未来发展规划,对重组产生较大不确定性。

“众泰系”危机发酵,7亿债券即将到期

拖欠比克电池巨额货款的众泰汽车,如今正遭遇前所未有的危局之中。

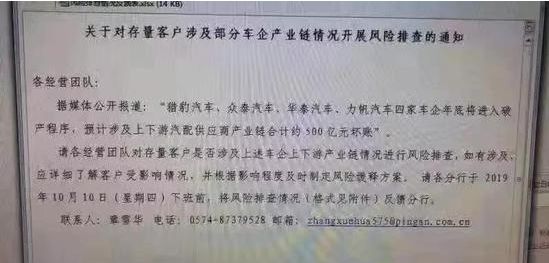

一个月前,网曝一份某股份银行的内部邮件,要求对猎豹汽车、众泰汽车、华泰汽车、力帆汽车四家车企上下游产业链情况展开内部风险排查,该股份行在通知中明确,“据媒体公开报道:猎豹汽车、众泰汽车、华泰汽车、力帆汽车四家车企年底将进入破产程序,预计涉及上下游汽配供应商产业链合计约500亿元坏账。”

虽说对破产传闻众泰汽车立即予以澄清,并称经营正常。但是,公司实际情况却让人大跌眼镜。

位居浙江永康的众泰汽车,是一家汽车整车制造企业,拥有众泰、江南、君马等自主品牌。靠着豪车“同款”外观+低廉价格,众泰汽车曾有过高光时刻。2017年,众泰年销量达31万辆。不过,随着汽车市场遇冷,车市下行,潮水退去,众泰汽车成为“裸泳者”。

数据显示,2019年1—9月,公司累计实现营收54.01亿元,同比下降59.59%;归属于上市公司股东的净利润为-7.6亿元,同比下降283.02%。其中,第三季度公司业绩更是断崖式下滑,营业收入3.6亿元,同比下降88.41%,归属于上市公司股东的净利润为-4.7亿元,同比下降521.5%;扣非后净利润-4.8亿元,同比下滑714.94%。

近期,e公司记者前往众泰汽车总部所在地浙江永康进行实地调研,在此次采访中,记者与60余家前去讨债的众泰汽车经销商不期而遇,这次60多位君马汽车经销商,涉及债务1.2亿元~1.3亿元。与此同时,记者还了解到,众泰汽车也存在着对供应商的欠款,少则几百万,多则上亿元。相关详情,请查看采写了《实探风雨中的众泰汽车:30亿救急金难解生死局》一文。

11月6日,众泰汽车公告显示,因合同纠纷,公司控股股东铁牛集团持有上市公司的2.5亿股股份被司法冻结,一致行动人金马集团持有的1.06亿股股份也被司法冻结,合计冻结股份达到3.56亿股,占上市公司总股本的比例达到了17.55%。

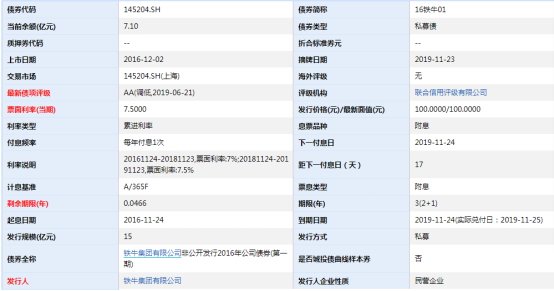

e公司记者还注意到,目前,众泰汽车控股股东铁牛集团存续有“16铁牛01”、“18铁牛01”、“18铁牛02”3只债券,规模总计27.1亿元。其中“16铁牛01”私募债将于2019年11月24日到期。

“16铁牛01”为私募券,初始发行规模15亿元,目前存续规模7.1亿元,期限2+1年,起息日2016年11月24日,当期票面利率7.5%,华福证券承销。

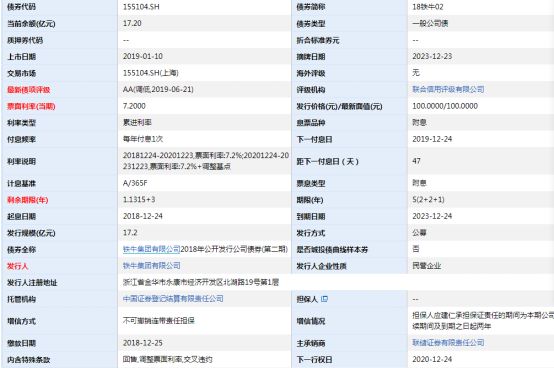

“18铁牛02”为公募债,发行规模17.2亿元,期限2+2+1年,起息日2018年12月24日,当期票面利率7.2%。值得注意的是,“18铁牛02”在募集时设置了交叉违约条款,这也就意味着,如果铁牛集团及其合并范围内子公司的债务一旦出现违约,规模高达17.2亿元的“18铁牛02”将触发交叉违约。

换而言之,如果铁牛集团无法在今年11月25日兑付“16铁牛01”的本息,进而违约的话,那么届时按照交叉违约条款,铁牛集团的债券违约规模将直接升至24.3亿元。