5日强势板块分析:科技类个股集体活跃 消费电子芯片概念亮眼

12月5日,两市股指盘中维持强势震荡上扬态势,午后再度拉升,沪指重上2900点大关,创业板指大涨逾2%。盘面上看,消费电子概念走势强劲,芯片概念、ETC概念等均走强,保险、券商板块亦有所拉升,具体来看:

1、消费电子

消费电子概念今日盘中走势活跃,截至发稿,捷荣技术、海能实业、长盈精密、雷柏科技、斯迪克等涨停,信维通信涨逾8%,联创电子、共达电声涨幅超6%。

据了解,华为Watch GT2从10月11日正式开售,到目前为止,无论线上还是线下都是供不应求,华为官方商城也一直于缺货状态,华为Watch GT2销售的火爆程度超出市场的预期。华为Watch GT2全球出货量突破百万,只用了45天时间,相比第一代提前了3个月。

东兴证券研报指出,智能手表出货量逐年上升,即将成为消费电子新的增长点。2018年全球智能手表出货量约4400万台,同比增长54%。预计2022年,全球智能手表出货量将达到1.13亿台,2016-2022年复合增长率35%。

智能手表作为智能手机的周边配件产品,包含着传感器、显示面板、芯片、电池等多种电子零部件,这些零部件在国内均具有相当成熟的供应体系。智能手表行业目前仍处于高速成长期,预计2016-2022年复合增长率为35%。建议重点关注产业链相关公司,看好产业链相关公司的投资机会,主要标的包括:玻璃盖板厂商星星科技,华为手表组装厂商歌尔股份,SiP封装企业环旭电子,模拟芯片厂商圣邦股份,艾为电子等。

2、ETC概念

ETC概念今日盘中震荡上扬,截至发稿,万集科技涨停,金溢科技涨逾5%,博通集成、华铭智能涨幅超3%。

日前,交通运输部新闻发言人吴春耕在发布会上表示,截至11月27日,全国ETC用户累计已达到1亿7452.4万,完成发行总任务的91.44%。其中,今年全国新增ETC用户9384.72万,完成新增发行任务的85.18%。

业内人士表示,中长期来看,ETC将成为必需品,预计2020年装机为0.8亿套。经过2019-2020年高速增长后,考虑ETC寿命为3-5年及每年车辆销售为2000-3000万辆,后续市场将逐步稳定在4000-5000万套/年左右。

国信证券行业研报指出,考虑到2020年初高速公路ETC通行费优惠政策开始实行,春运时点也逐步临近,今年四季度发行量或超预期,有望完成甚至超过1.8亿的目标用户总量。2020年7月开始,OBU(车载电子标签)也将进入前装选配,推动OBU需求持续增长。此外,在ETC快速普及的背景下,ETC支付的应用场景有望向停车场、路内停车、加油站、汽车美容等汽车消费场景延伸,仅停车场场景市场空间即超过200亿元。

3、芯片概念

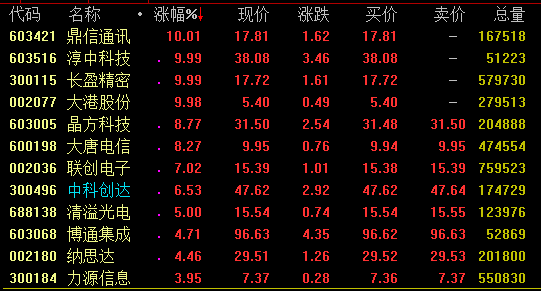

芯片概念股今日盘中大幅拉升,截至发稿,鼎信通讯、淳中科技、长盈精密、大港股份等涨停,晶方科技、大唐电信涨幅超8%,联创电子涨逾7%。

渤海证券指出,本周以来,时值年末,政策面有进一步驱动向好的趋势,而外围环境又开始趋于动荡,不过多次刺激后,中美贸易摩擦对市场的影响越来越小,同时随着国内自主可控进程加速,大科技概念有望持续走强。通信板块也反映出这种趋势,设备板块提前走强,而运营板块由于携号转网以及经营业绩停滞等因素导致不断走弱。就其当前 5G 建设初期,建网的需求已经从运营商密集进行设备集采传递到中兴华为等综合设备商,华为已经进行光模块的招标,规模达到十亿级别以上,这给上游的器件厂商带来强大的推动,市场也给予该类公司良好的预期,后续中兴等公司也将进行大规模器件采购,因此当前通信板块的热点还是集中在行业上游公司,此类公司将迎来订单与估值的双料上涨,也是明年行业业绩首先释放的品种。

4、券商板块

券商板块今日盘中震荡走高,截至发稿,第一创业涨逾4%,红塔证券涨逾3%,中信证券、东方财富、国泰君安、华林证券等涨幅超2%。

对于该板块,兴业证券指出,券商在改革红利释放下还存在较大业务开展空间,部分业务已呈现增长态势,可适度乐观,择机入场。上周五证监会表示未来将积极推动打造航母级头部证券公司,再次向市场展示了其扶优扶强的执政思路。未来业务发展及政策红利将继续倾向于优质头部券商,坚定看好华泰证券(解禁、GDR 影响逐步消散,头部券商估值有望逐步回归)、中信证券(风控及业务拓展能力强的券商龙头);关注国泰君安(低估值下安全边际较高)。