书生读财质疑票据宝:新网银行存管是否真实

票据宝面临平台流动性风险后,衍生出系列问题,甚至不惜与曾经的合作方撕破脸,发出了律师函。

1月14日,票据宝发布致“书生读财”的律师函称,公众号书生读财捏造不实信息,误导投资人,夸大票据宝流动性风险,夸大平台债券转让时间和进度问题,诋毁票据宝。要求书生读财删除系列文章并公开道歉。

早在2018年6月,票据宝与公众号合作,通过书生读财导流。

7月27日,票据宝进行强制性系统升级,如果用户不升级就无法使用APP,而要完成升级必须勾选一项复投授权书,到期产品强制复投,即所谓的智能出借2.0产品。

书生读财在11月的文章中称,三个月后,当初投资一月标的已经过去了四个月,债转情况依旧不容乐观,但票据宝却有了新动作,有心细的用户发现排队情况变了,你预约申请债转的时间和开始排队债转的时间没有半毛钱关系:票据宝的客服说任何项目的退出都是以债权转让模式进行,借款到期日与锁定期无关,意味着即使底层资产到期了也还需要债转。

书生读财甚至质疑了新网银行存管的真实性:“银行存管就是资金来来去去平台不经手,这就是传说中的资金银行隔离、防止平台挪用说法,而票据宝竟然能在底层资产到期之后操纵余额账户,不得不令人怀疑其新网银行资金存管的真假。”

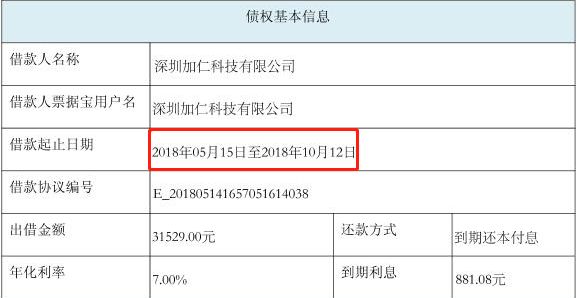

在2019年1月发布的文章中,书生读财直接拿出了证据质疑票据宝截留回款。

有一个借款人为深圳加仁科技有限公司,其在票据宝平台上发起了为时5个月的借款,约定还款日期为2018年10月12日。

书生读财称,通过各种渠道找到了这家位于深圳的外贸公司,在我两次联系之后,发现该公司已经如约还款,而与之相对应的出借人却无一例外全都没有回款。

底层资产到期了,借款人已经按时还钱,但是出借人却拿不到钱,票据宝回复:债转规则就是这样,谁也没办法。

票据宝公告回应,“书生读财”作为P2P理财类自媒体账号,与多家行业平台有合作协议。票据宝于2018年6月与“书生读财”达成合作,在其运营的微信公众号“书生读财”发布推广文章,为该账号用户推介与其账号粉丝相匹配的出借产品,以累计出借金额作为合作结算方式。

书生读财通过公众账号共引导了39名用户,共计60次出借。2018年6月14日~2018年8月1日,共计60次出借,出借30天的产品有39次,占总出借次数的65%。

在合作期间,“书生读财”引导用户累计出借 86万。截止至2019年1月13日,已退出金额29万,排队退出中的金额57万。

票据宝称,基于票据宝平台的退出规则,“锁定期到期后,已申请债转退出”的用户,已正常进入债转排队队列。并且不接受书生读财的插队请求。

业内人士认为,网贷平台的流动性问题,与自媒体等外部第三方的流量合作,最后出借人无法按时回款的责任方,也算是当下行业的一种奇观。对票据宝来说,不给任何人提前兑付一视同仁尊重规则算是有原则的表现,但是规则是否朝令夕改,兑付是否有第三方监督确保没有寻租并非所有人都能保证;对书生读财这类导流号来说,也算是有所担当,毕竟更多的导流号在平台出事之后选择沉默或者自己“跑路”了,书生读财却愿意站出来为自己的读者争取权益,但现在发现的平台吃高额利差、截留回款甚至新网银行存管的“不作为”在合作之前没发现,也必须背下这个锅。

公开信息显示,票据宝是由深圳市票据宝金融服务有限公司运营的网络借贷信息中介服务平台。工商信息显示,票据宝创始人、董事长兼CEO李华军持有公司近90%的股权,另10%为人人公司旗下公司北京千象怡欣科技发展有限公司持有,人人公司创始人陈一舟同时担任票据宝的董事。

官网显示,票据宝目前借贷余额为6.16亿,逾期金额为0,累计代偿仅一笔5万元。

最后说下人人公司。

多年前的人人网之于大学生,也是如今天微信般的存在。两个月前陈一舟将人人网社交平台业务相关资产以 6000 万美元的价格卖出,专注做投资,也算是“不务正业”的典范。

陈一舟于2002 年创办千橡互动(现人人公司),而这个公司的扩张,主要靠的就是买买买。千橡互动先是在 2004 年收购了猫扑,2005 年又通过猫扑并购 DoNews,2006 年将王兴的校内网收归旗下后改名人人网。

陈一舟在互联网金融领域有大量投资,包括美国的分期网站SoFi、股票组合交易网站 Motif、房产众筹平台 Fundrise等,在国内,人人也先后对雪球、金斧子、票据宝等平台进行了投资,并且自己也上线了互联网金融业务人人分期。

随后在区块链大热的时候,陈一舟又转身去拥抱了区块链并发型数字货币。但随着发币被叫停、区块链项目遭严管后,票据宝会成为陈一舟在互联网金融领域的又一个坑吗?