51公积金管家计划赴港上市:网贷业务收入占比超70%,联合P2P放贷

新年伊始,51公积金管家(也称“51公积金”)运营主体——杭州煎饼网络技术有限公司(即“JPH Fintech Inc.”)赴港递交IPO招股书。根据招股书,其最大的业务为贷款促成服务。

公开信息显示,51公积金成立于2014年6月,主要向用户提供公积金数据管理服务。同时,以公积金数据为信贷资源,向用户提供公积金授信贷款。招股书显示,截至2018年9月末,51公积金共计服务用户5270万名,拥有2050万名中国公积金账户数据。

事实上,业内对于51公积金的营业模式争议由来已久。此前,有消息指出,51公积金方面表示其业务模式并不是直接与各地公积金中心合作,而是依靠用户提供的账号和密码,通过技术手段,快速获取该用户的公积金缴纳明细。

而目前,此种模式尚未受到监管部门认可。招股书风险因素页面披露,未能取得经授权的公积金数据或会影响平台提供公积金管理服务,将公积金户口持有人转换为用户的能力也可能会收到波及。如果有关存取受到限制,平台的业务、财务状况及经营业绩将受到重大影响。

贷款促成服务收入占七成

招股书显示,2016年、2017年51公积金收入分别为2424.6万元、1.11亿元,净利润分别为548.5万元、4235万元。2018年前三个季度,51公积金收益为1.01亿元,相较上年同期上涨29.66%;净利润为4421.5万元,同比增长49.27%。

对于收入及净利润的大幅增长,51公积金在招股书中指出,收益增加主要是由于贷款促成服务的进一步发展及增长,这体现在期内客户数量增加及业务量增长(按促成的贷款计),以及来自贷款促成服务客户的服务费增加。

据了解,作为一家公积金查询公司,51公积金通过向用户介绍贷款产品,与商业银行、消费金融公司及在线消费金融平台达成合作,并提供贷款促成服务。而其收益来源主要包括贷款促成服务、信用卡申请服务、风险评估报告服务、导流服务以及投资便利服务等方面。

值得关注的是,在51公积金的业务构成中,贷款促成服务成为其收入的主要来源。数据显示,2016年、2017年和2018年三个季度,贷款促成服务业务收入分别为1800.3万元、8857.3万元、7317.3万元,占51公积金总营业收入的比例分别为74.3%、79.5%和72.2%。

51公积金向用户介绍或定制无抵押短期贷款产品,固定期限在6个月至36个月间不等,额度一般在1万元至3万元间。招股书显示,2016年、2017年,51公积金分别促成贷款23亿元、61亿元,2018年前三季度促成贷款90亿元。

此外,柒闻网注意到,51公积金所提供的投资便利服务,是指促成投资便利服务合作伙伴推荐的贷款,并从中获得服务费,即贷款中介费。51公积金于2017年开始提供投资便利服务,同年取得收入830万元。2018年前三个季度,该部分业务收入为500万元。

除了提供贷款服务,51公积金也提供理财服务。截至2018年9月30日,51公积金提供的产品投资期限一般介于3到12个月之间,预期年化回报率为6%至13%。而独立投资者透过平台投资的、待还余额为人民币1.13亿元。

根据监管部门发布的《网络借贷信息中介机构业务活动管理暂行办法》,在线贷款数据中介机构须向地方金融监管机构进行登记,于其营业执照更新业务范畴以纳入该项服务。除ICP许可证外,51公积金还应为其投资便利服务取得EDI许可证。

2018年1月,杭州西湖区人民政府金融办事处对51公积金下发实地审查整改通知。监管部门要求,包括投资便利服务在内的业务须根据相关规定进行整改。根据招股书,目前,51公积金的地方金融监管机构登记及EDI许可证申请工作在杭州暂停执行。

尽管51公积金方面表示,上述程序对于公司的影响并不大,但经董事会议决,公司将于2019年1月1日起,采取必要措施避免在投资便利业务中促成新的贷款,直至按规定完成登记并取得EDI许可证。

联合P2P平台放贷

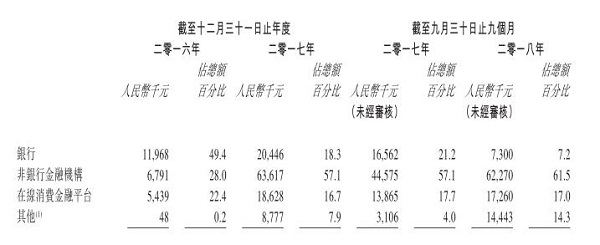

招股书披露,51公积金的客户主要为金融伙伴,其中包括35间银行、83间非银行金融机构及28个在线消费金融平台。数据显示,51公积金来自银行的收益占比急剧下降,而非银行金融机逐渐成为“主力军”。

数据显示,2016年、2017年,银行给51公积金带来的收入分别为1196.8万元、2044.6万元,占总收入比重为49.4%、18.3%。2018年前三季度,这一数据为730万元,占比为7.2%。而非银行金融机构带来的收入分别为679.1万元、6361.7万元以及6227万元,分别占比28%、57.1%和61.5%。

除了贷款促成服务外,51公积金还给部分客户提供导流服务。51公积金所提供的导流服务,报告期内带来的收入分别为129.5万元、387.7万元以及1293.5万元。51公积金手机APP显示,除具备资质的持牌系平台外,51公积金还为多个现金贷平台提供导流服务。

根据51公积金APP,目前,51公积金提供的贷款服务中包括兴业消费金融出资的51金鲨贷、中邮消费金融出资的51金邮贷、广发银行出资的51鑫秒贷、南京银行出资的51鑫福贷等7个“银行系”项目。此外,还有近20个带有“51xx贷”字样的借款项目。最高借贷额度在5万至30万元之间。

不仅如此,还有金牛贷、贷上我、借东风、小小金融、平安车主贷等10家现金贷平台,最高借贷额度由5万至100万元不等。贷上我、借东风等多个平台手机应用程序,未通过上架审核,仅有一个借款页面。

此外,“51金钱贷”由盈盈有钱提供资金,除贷款费率外,用户还需考虑逾期罚息以及提前还款手续费。逾期一天的罚息金额为0.5%,而提前还款的手续费为剩余应还手续费的80%。有用户表示,盈盈有钱利率高,不到还款期限便暴力催收。“借款1500,到手只有1300,30天要还1668”。

还有多个业务由网贷平台放款。包括“51金币贷”由网贷平台你我贷放款、“51金盈贷”由消费信贷平台我来贷放款、“51金恒贷”由网贷平台恒易贷提供资金等。

经51公积金APP在线客服证实,业务带有“51xx贷”字样,则表示51公积金与放款方有深度合作,其他则属于导流业务。在问及是否保证导流平台合规时,该客服表示,“我方平台业务都是和正规的银行或网贷公司合作”。

而其提到的网贷公司,确认为P2P平台。对于P2P无放款资质的问题,对方并未正面回应,仅指出,可申请51金英贷、51金鲨贷、51鑫氧贷等与银行合作的业务。