博瑞医药研发投入占比超20%,带量采购影响几何?

制药企业博瑞医药日前递交了科创板上市申请。

作为一家目前以中间体、原料药销售为主营业务收入的药企,公司每年的研发投入占比显著高于同行,最近三年均超过了营收的20%。

持续的研发投入使得公司建立了多个研发平台,进而产生了药品技术转让和技术服务、销售分成等新的盈利模式,为未来发展提供了一定的想象空间。

然而,环保、人力成本的攀升以及带量采购政策的出台,可能会在供需两端给公司发展带来不小的压力。比如,“4+7”带量采购政策的实施使得下游制剂生产企业产品价格承压,这可能会较大概率传导到公司所处的中间体和原料药市场。

上市前估值32.5亿

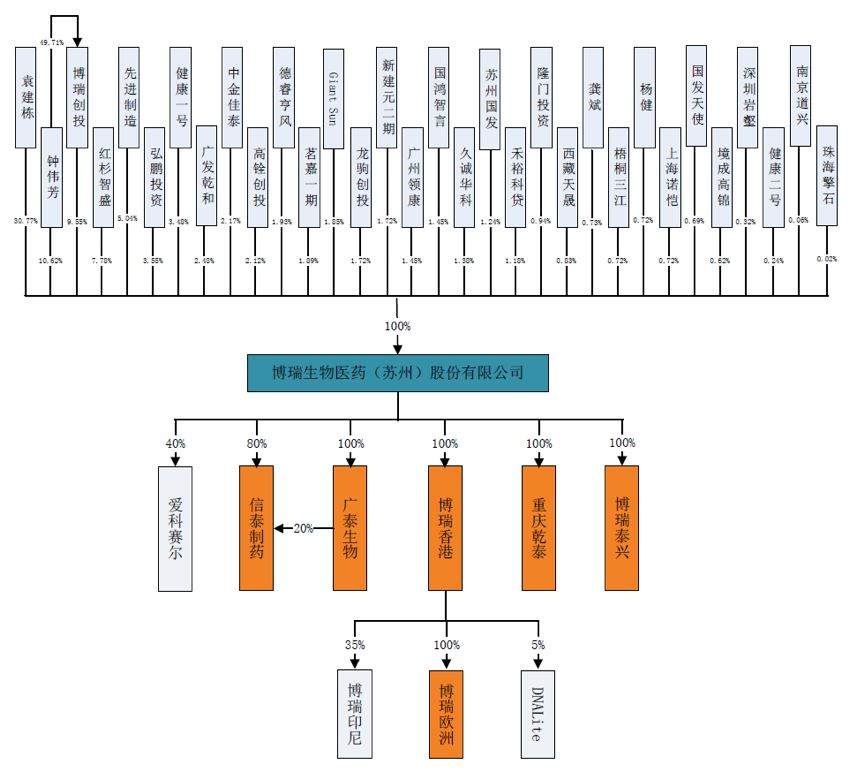

在2018年11-12月的最新一轮增资和股权转让中,博瑞医药的投后估值达到了约32.5亿人民币。新进股东包括红杉智盛、弘鹏投资、广发乾和以及Giant Sun等。

截至招股说明书签署日,董事长兼总经理袁建栋直接持有公司30.77%股权,是公司的控股股东。此外,钟伟芳作为一致行动人(母子关系),也持有公司较大部分股权。

经过测算,两者合计控制的表决权为50.94%,是公司实际控制人。

公司本次计划发行不超过4,100万股,募集资金将主要用于泰兴原料药和制剂生产基地(一期)项目建设。

具体来看,该项目主要包括公司11种产品的原料药生产,涉及抗菌药物、心脑血管药物以及抗病毒药物等。

核心产品推升营收、利润增长

信披资料显示:博瑞医药是一家化学制药全产业链企业,产品涵盖医药中间体、原料药以及制剂产品,客户包括国际上的以色列梯瓦制药(Teva)、美国迈兰(Mylan)、印度太阳制药(Sun)以及国内的恒瑞医药、正大天晴、华东医药等。目前,公司建立了发酵半合成技术平台、多手性药物技术平台、靶向高分子偶联技术平台和非生物大分子技术平台等核心药物研发技术平台。

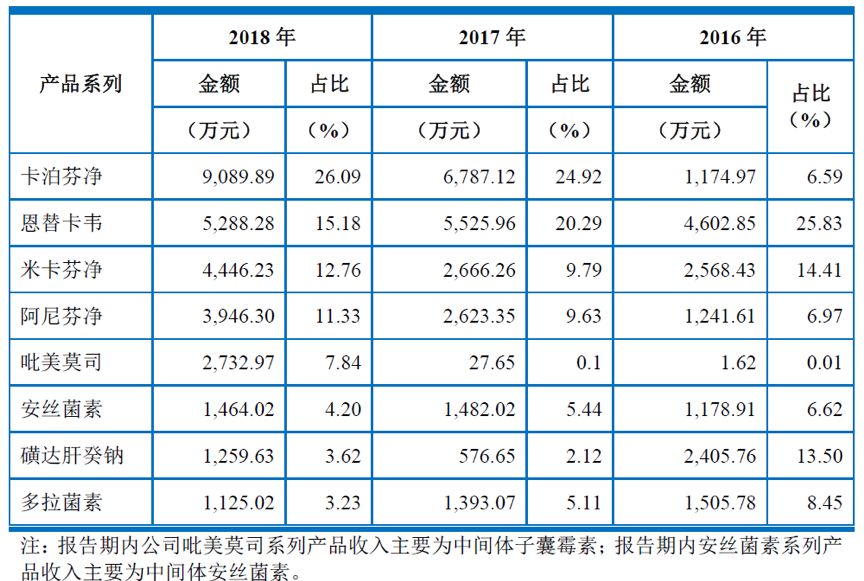

从各产品的销售构成可以看到,卡泊芬净、恩替卡韦、米卡芬净、阿尼芬净的销售占比均超过了10%。主要产品中,卡泊芬净、米卡芬净、阿尼芬净、吡美莫司近三年都实现了较快的销售增长。

受益于核心产品销量的增长,过去三年以来公司的营收从2.01亿上升到了4.11亿,归母净利润从1,706.1万上升到了7,624.37万,复合增速分别为43.00%和111.40%。

多元化的盈利模式

与一般原料药企业不同的是,博瑞医药除了医药中间体和原料药的销售,盈利模式还包括了药品技术转让和技术服务、与其他优势药企合作开发并获得销售分成等方式。

具体来看,产品销售收入仍然贡献了公司绝大部分的营收,2018年占比约为85%。但是,技术收入、权益分成收入的增长较为迅速。特别是权益分成收入,其营收从2016年645.56万上升到了2018年2,976.66万,同期的收入占比从3.21%上升到了7.24%。

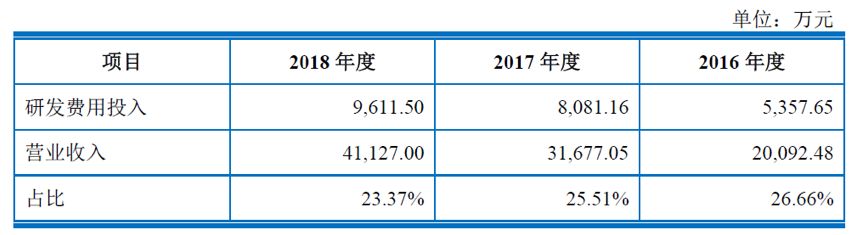

能够获得技术收入和权益分成收入,很大一部分取决于公司在研发端的持续投入。由下表可以看到,公司近三年的研发费用占营收的比例始终超过20%。

对比申万化学原料药分类的A股上市药企来看,博瑞医药的研发费用占比明显高于同行业公司。

经过多年的研发积累,公司开始进入创新药的研发,主要涉及领域包括抗肿瘤以及抗病毒。其中抗肿瘤方面的药物注射用BGC0222已经完成临床前研究,开始申请临床试验。

集中采购可能带来产品降价风险

翻查资料发现,在营收、利润较快增长的同时,公司也面临着成本上升以及药品集中采购政策可能导致的价格承压等风险。

随着经济发展阶段的转变,资源和环境对企业发展的要求将不断提高,医药企业可能会面临环保、合规以及人力成本上升的压力。

另一方面,随着“4+7”带量采购政策的出台,仿制药企业面临着较大的降价压力。以占公司营收第二的恩替卡韦为例,在去年的集中采购竞标中,价格降幅超过了90%。

作为仿制药企业的上游,公司能否独善其身?(CJT)