“空降”总经理“闪辞”,香飘飘“去家族化”试水遇阻,创始人重回台前扛起扭亏重任

去年12月,“奶茶第一股”香飘飘(603711.SH)的掌舵者蒋建琪辞去总经理一职,并引入职业经理人杨冬云,这一举动被认为是香飘飘“去家族化”转型的重要里程碑。如今,任期还不到一年,杨冬云突然“闪辞”。

证券之星注意到,随着消费者饮食观念的转变以及现制茶饮的发展,冲泡业务作为香飘飘的业绩支柱,近几年遭遇增长瓶颈,母公司香飘飘也深陷成长困局。杨冬云的加入,一度被寄予厚望,但从今年上半年亏损的成绩来看,改善有限。

随着杨冬云离职,蒋建琪将重回香飘飘管理一线。此番调整,标志着香飘飘在经历了职业经理人的短暂试水后,再次回归至传统的家族式管理体系。对于经历业绩下滑与人事变动的香飘飘而言,“掌舵人”蒋建琪重回台前扛起公司扭亏重任。

创始人蒋建琪再度“上马”

10月21日,香飘飘发布公告称,董事会于近日收到公司董事、总经理杨冬云的书面辞职报告,杨冬云因个人原因申请辞去公司董事、总经理(总裁)职务,辞职报告自送达董事会之日起生效,辞职后不再担任公司任何职务。

作为此次离职的主角,杨冬云在香飘飘的任期还不满一年。2023年12月21日,彼时香飘飘公告“为了进一步优化公司治理结构,提高公司治理水平,综合考虑公司长远发展规划”,香飘飘实控人、董事长兼总经理蒋建琪申请辞去总经理一职。”

证券之星注意到,在此前,香飘飘总经理一职一直由蒋建琪担任。因此,香飘飘引入职业经理人杨冬云,也被外界认为是“去家族化”动作。

杨冬云并非香飘飘内部提拔,而是外部“空降兵”。从个人履历来看,杨冬云在快消日化、酒店、医药、食品等多个领域担任管理岗,可谓经验丰富。

资料显示,杨冬云出生于1971年,曾历任广州宝洁公司项目经理、 大区域经理、品类总监;黛安芬集团中国区副总经理、总经理;易达集团亚太区副总裁并兼中国区总经理、日本区总裁;速8酒店高级副总裁;白象食品集团执行总裁/副总裁、董事,健康元药业集团股份有限公司总裁。

据香飘飘此前披露投资者关系活动记录表显示,杨冬云主要负责公司的经营管理、战略落地、组织建设等工作,董事长(蒋建琪)会倾注更多精力在公司总体战略规划、企业文化建设、核心产品的研发创新及海外业务的拓展等方面。

在杨冬云上任后,蒋建琪与其签署了《股份转让协议》,以13.43元/股将所持2053.73万股公司股份(占比5%)协议转让给杨冬云。截至今年1月,杨冬云已支付了2500万元首期转让款。

今年以来,杨冬云通过上交所以集中竞价方式增持香飘飘股份。截至今年上半年,杨冬云成为香飘飘的第五大股东,这被认为与香飘飘长期发展形成深度绑定,如今突然离职的消息无疑引起外界关注与讨论。

在杨冬云离职之际,蒋建琪再度接手总经理一职。这意味着,将总经理一职交出去不到一年,蒋建琪又重新上阵,同时也指向香飘飘的“去家族化”管理转型遇阻。

而根据最新公告,杨冬云约定不可撤销地将其持有的2110.75万股股份委托蒋建琪作为唯一、排他的代理人,由蒋建琪行使委托股份所对应的提名权、提案权和全部表决权。

值得一提的是,杨冬云之前,香飘飘也曾尝试过引入外来高管,但均未长久。例如2017年、2018年,原加多宝集团分公司营销总监卢义富和原加多宝集团人力资源与行政管理中心总经理夏楠相继加盟香飘飘,分别担任营销中心总经理与副总经理。但上任不到一年,二位双双离职。

Q2拖累中报业绩

在行业人士看来,突发的人事变动大多与公司业绩有关。

香飘飘于2017年上市,作为“冲泡奶茶第一股”,香飘飘上市头几年发展势头迅猛。但随着近几年消费者饮食观念的转变以及现制茶饮的发展,冲泡奶茶逐渐淡出消费者视野。

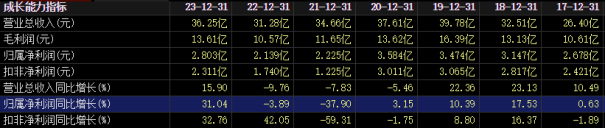

财务数据显示,2020-2022年,香飘飘营收分别为37.61亿元、34.66亿元、31.28亿元,分别同比下降5.46%、7.83%、9.76%;期间归母净利润分别为3.58亿元、2.23亿元、2.14亿元,分别增长3.15%、-37.9%、-3.89%。香飘飘2023年的营收和归母净利虽同比双增,但数据均未超过2019年同期水平。

杨冬云在加入初期被寄予厚望,但香飘飘的业绩并未大幅改善。今年上半年,香飘飘实现营业收入11.79亿元,同比增长0.75%;归母净利润亏损收窄但未能扭亏,为-2950.11万元。拉长时间线,香飘飘自2020年以来,连续5年归母净利润、扣非后净利润都在上半年产生亏损。

分季度看,今年一季度,香飘飘实现营收7.25亿元,同比增长6.76%;归母净利润2521万元,同比增长331.26%。第二季度,香飘飘实现营收4.54亿元,同比下降7.54%,环比下降37.31%;归母净利润亏损5471万元,同比下降9.67%,环比下降317.01%。

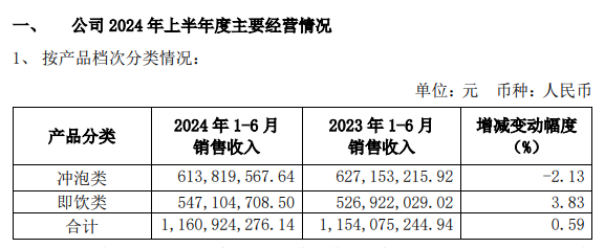

半年报持续性亏损,与香飘飘产品的“季节性突出”或许有关。香飘飘业务主营产品为具有“热饮”属性的冲泡类产品。数据显示,2023年,香飘飘的核心冲泡业务营收26.86亿元,低于2019年的29.36亿元。今年上半年,香飘飘冲泡业务收入同比下滑2.13%。

证券之星注意到,相较新式茶饮的鲜奶、鲜果,现制可加料,传统冲泡奶茶在健康度、个性化方面逊色不少,含有不少糖分以及香精等食品添加剂,这与当前消费倡导的“无糖”“健康”相悖。

而在2017年,香飘飘就拓展了即饮产品业务,主要包括“Meco 如鲜”杯装果茶、“兰芳园”冻柠茶等产品。公司曾表示将加大对即饮业务的投入,“期望用三年左右的时间,打造公司即饮业务的系统化经营能力”。

去年,香飘飘即饮业务营收同比增长41.16%,达到9.01亿元,但仍不及2019年的10.05亿元的营收水平。今年上半年,即饮业务营收同比增长3.83%至5.47亿元。尽管已取得一定营收体量,但距离其扛起营收大旗仍待时日。

半年报中,香飘飘直言,公司即饮业务仍处于市场投入期,仍需较多时间和资源投入,公司产品单一的状况将会在一段时间内持续存在。如果冲泡奶茶市场发生重大变化,公司的经营情况可能受到影响。(本文首发证券之星,作者|刘凤茹)

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144