产品不赚钱,巨额存货减值吞噬利润,TCL中环前三季度亏尽去年全年利润

受硅片跌价、子公司经营疲软等因素影响,光伏硅片龙头TCL中环(002129.SZ)交出了上市以来最差三季报。根据2024年三季度报告,TCL中环前三季度营收“腰斩”,归母净利润巨亏60.61亿元,一举亏光了去年全年利润,并且已连续四个季度出现亏损。

证券之星注意到,今年以来,光伏行业仍面临供需失衡、产品持续跌价的压力。在此影响下,TCL中环此前高开工率的策略带来了惨重的损失。截至三季度末,其综合毛利率转负,陷入了卖得越多亏得越多的尴尬境地,同时巨额存货减值也“吃掉”了部分利润。虽然现已着手下调开工率,但TCL中环仍难走出周期下行的困局。

前三季度亏超60亿元

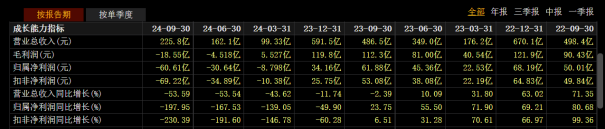

三季报显示,TCL中环前三季度实现营收225.82亿元,同比下降53.59%;对应归母净利润亏损60.61亿元,同比下降197.95%。去年,TCL中环的归母净利润为34.16亿元,也就是说今年前三个季度公司就已亏光了去年所有的盈利,并创下上市后最高亏损额。

资料显示,TCL中环主要产品包括新能源光伏硅片、光伏电池及组件。今年上半年,光伏硅片的营收占比达64.34%,是公司主要创收产品。此外,光伏组件占比17.04%,其他硅材料和光伏电站营收占比分别为12.24%、1.06%。

产能方面,截至三季度末,TCL中环光伏单晶产能提升至190GW,光伏材料产品出货约94.86GW,同比增长11.4%,硅片市占率19.2%,居于行业第一。

影响TCL中环业绩的因素有多方面,其中最主要的原因是产业链价格下跌。三季度行业仍处于供需失衡状态,虽8月底后价格趋稳,但主产业链各环节仍处于价格与成本倒挂水平。TCL中环新能源材料业务板块单瓦成本行业领先,但受产品价格及存货影响,亏损总额加大。

今年以来,光伏产业链各制造环节产能快速释放,供需比进一步恶化,光伏产品价格持续下跌。根据硅业分会最新数据,P型M10单晶硅片成交均价降至1.1元/片,周跌幅达4.35%;N型G10L单晶硅片成交均价降至1.05元/片,周跌幅达5.41%;N型G12R单晶硅片成交均价降至1.26元/片,周跌幅达1.59%;N型G12单晶硅片成交均价降至1.45元/片,周跌幅达3.33%。其中M10、G12单晶硅片分别较年初下跌42%、52%。

除硅价拖累主营业务外,造成TCL中环亏损的原因还有其新能源电池组件业务板块相对竞争力不足,在产业市场价格底部周期进一步拖累经营业绩;子公司Maxeon经营转型较慢,报告期内业绩及股价均大幅下跌,导致公司亏损加剧。

拉长时间看,TCL中环自去年第四季度出现亏损以来,至今已连续亏损四季。去年Q4至今年Q2,其归母净利润亏损额分别为27.72亿元、8.8亿元、21.84亿元。今年第三季度,TCL中环实现营收63.69亿元,同比下降53.7%;对应归母净利润亏损29.98亿元,同比下降281.5%。可以看到,Q3是最近4个季度中亏损最严重的一季。

证券之星注意到,深陷亏损之下,TCL中环的经营性现金流也持续恶化。公司前三季度的经营性现金流量净额为25.62亿元,同比下降28.41%,而去年同期已同比下滑15.65%至35.78亿元。

高开工率隐忧显现

在行业下行周期,众多光伏企业为了维持利润选择收缩战线,降低开工率。但TCL中环却背道而驰,在今年8月之前,TCL中环仍维持较高的开工率。据此前媒体报道,TCL中环坚持80%-100%的高开工率,同为硅片龙头的隆基绿能(601012.SH)开工率却只有50%-60%。

早期的硅片市场是双寡头局面,巅峰时“硅片双雄”TCL中环和隆基绿能的市占率能达到70%。但随着新企业不断涌入,TCL中环的市场占有率被稀释。因此,TCL中环欲在下行周期进行扩张,争夺更多的市场份额。

随着硅片价格持续下探,坚持高开工率的TCL中环盈利能力遭遇巨大冲击。去年前三季度,TCL中环的综合毛利率及净利率尚有23.08%、13.52%。但截至今年第三季度,公司的毛利率、净利率双双由正转负,分别降至-8.21%、-28.69%,历史同期首现负值,进入现金成本亏损阶段。

毛利率变负意味着长期以追求扩大产能和出货量为重心的TCL中环,已经陷入了出货越多亏损越多的境地。在此情况下,原本作为业绩增长动力的销量,反而加剧了TCL中环的亏损。

另一方面,供需失衡下,高开工率也直接导致TCL中环积累了巨大的硅片库存。截至三季度末,其存货余额为89.65亿元,虽同比下滑7.37%,但仍处在历史高位。

高企的存货引发了巨额的资产减值准备。前三季度,TCL中环计提减值合计24.39亿元,其中主要是存货跌价准备23.97亿元。此次存货减值损失影响利润总额约4.81亿元。

证券之星注意到,TCL中环正在改变航向,新帅王彦军9月上任后的首要措施就是下调开工率。早在8月27日2024年半年度业绩说明会上,TCL中环就表示,目前我们的硅片开工率在80%左右,后续可能会根据销售状况做适当的下调。

目前,TCL中环的开工率没有具体披露,但据硅业分会最新统计,最新一周两家一线企业的开工率分别降至45%和40%,一体化企业的开工率维持在50%-60%之间,其余企业的开工率则降至30%-50%之间。预计10月硅片产量将下调至45GW-46GW,较月初预计值减少了2GW左右,11月还将再有2GW左右的减量。

值得一提的是,即便是下调开工率,TCL中环依然面临严峻的挑战。InfoLinkConsulting分析指出,硅片市场持续面临销售压力,买卖双方仍在博弈之间,在年末需求低迷下,企业持续面临艰难的出货状况。此外,因大幅下调开工率,TCL中环还被媒体曝出其子公司天津环智和天津环欧出现员工集体要求解除劳动合同并给予赔偿的情形。(本文首发证券之星,作者|陆雯燕)

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144