营收分化加大 利润回升提速 从上市银行一季报看银行股投资逻辑

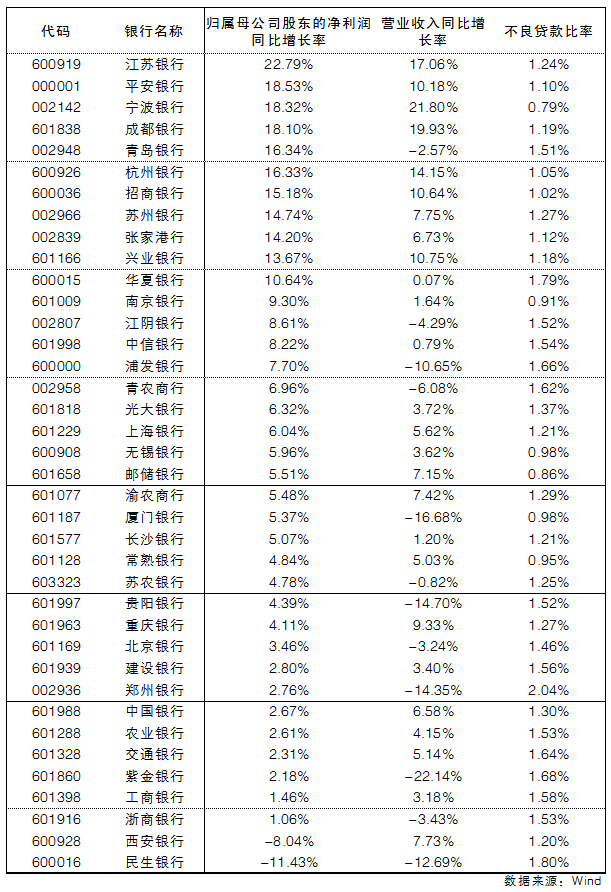

不久前结束披露的一季报数据显示,今年前三月上市银行归属于母公司股东的净利润合计同比增长达4.6%,不仅延续回升态势且大大高于上市银行2020年累计0.7%的同比增幅。具体来看,城商行依旧是银行中利润增速最高的板块,同比增幅高达10.4%;其中,江苏银行以22.8%的净利润同比增幅居首。(详见表格)

一季度A股上市银行主要业绩数据一览

窥一斑而知全豹。光大证券金融业首席分析师王一峰将上市银行2021年一季报情况总体概括为:盈利提速、营收分化、拨备反哺,他认为目前上市银行整体经营呈现出稳中向好的态势,营收分化下建议继续坚持优质银行的投资逻辑。

11家银行净利双位数增长

江苏银行同比增幅超20%居首

数据显示,今年一季度38家A股上市银行中仅西安银行和民生银行两家出现归母净利润同比下滑,其余36家都实现了同比增长。其中,11家银行的同比增幅为双位数,江苏银行更是同比大增22.8%。值得一提的是,江苏银行的这一增幅不仅在全部上市银行中拔得头筹,更创下该行自上市有数据以来的7年新高。

“息差走阔、中收改善,成本支出减少”,兴业证券分析师傅慧芳指出这是江苏银行今年一季度利润增速取得大幅反弹的主要驱动力。数据显示,江苏银行一季度净息差(估算值)同比增30bps,手续费及佣金收入边际大幅改善(同比增48%),成本收入比较去年同期下降2.8pct至22.1%。

从绝对数值来看,共有13家银行的一季度归母净利润超百亿元,其中,工行和建行凭借超800亿元的净利稳坐第一梯队,农行、中行紧随其后,净利都在500亿元以上。

记者还注意到,Wind资讯在汇总市场上券商机构的预测值后对31家上市银行给出了未来三年净利润复合年增长率的预测,其中,江苏银行、宁波银行、苏州银行分别以19.14%、18.46%和18.07%的预测增幅值位列前三。

6家银行不良贷款率低于1%

宁波银行延续同业最低态势

数据显示,今年一季度38家A股上市银行的资产质量呈现出持续优化的态势,整体不良贷款率为1.40%,较年初下降0.08pct。其中,仅青农商行、浙商银行和西安银行三家的不良贷款率有所反弹,有26家银行的不良贷款率较去年末进一步下降,江阴银行从1.79%降至1.52%,成都银行从1.37%降至1.19%,中国银行从1.46%降至1.3%。

记者据数据发现,宁波银行、邮储银行、南京银行、常熟银行、无锡银行和厦门银行6家不良贷款率较低,均在1%以下。尤为值得一提的是,宁波银行凭借0.79%的不良贷款率延续同业最低态势,且在这一指标上,宁波银行已是连续第12个季度在所有上市银行中保持最优。

“宁波银行的资产质量一直处于行业最优水平,加之一季度关注类贷款规模及占比的同比环比均实现大幅双降。”正如华西证券分析师刘志平所说,数据显示,宁波银行今年一季度年化不良净生成再度环比下降8bp至0.68%,关注类贷款占比环比下降14bp至0.36%,都处于绝对低位。

与此同时,数据还显示,一季度上市银行拨备覆盖率达到220.28%,较年初提升6.23pct,风险抵补能力得到进一步夯实。

营收两极分化加大

坚持两条线投资优质银行逻辑

纵观今年银行一季报经营数据,一个比较明显的特征是个体银行间的营收变动差距加大,比如宁波银行一季度营收同比增长21.8%,而紫金银行一季度营收却同比下滑22.14%。统计还显示,一季度营收实现同比双位数增长的银行有7家,与此同时,营收同比双位数下滑的银行数目也达到6家之多。

“后续客户基础、业务结构、问题资产出清速度的差异或将使行业分化格局延续。”中信证券银行业首席分析师肖斐斐建议遵循两条线索进行个股选择:1)阿尔法品种打底,优选具备特色商业模式和可持续客户、业务模式和盈利趋势的优质银行,如招商银行、平安银行;2)贝塔品种增强弹性,兼具业绩弹性和估值弹性的品种具备“双击”潜力,可关注兴业银行、江苏银行、光大银行、南京银行和国有银行。

王一峰也认为今年随着行业景气度提升,优质银行盈利增速有望进一步回升,呈现“强者恒强”竞争格局:一是业绩确定性较强的优质股份行,头部零售银行有着可持续的稳定业绩输出能力以及强劲的财务报表,有望持续获得估值溢价,比如平安、招行;二是地处江浙沪等经济活力较强地区的优质行具有较好的禀赋优势,疫情后经济恢复强度更大,历史包袱也相对较低,随着本轮信贷供给量增大,区域资本开支提速,更容易获得“戴维斯双击”,如杭州银行、宁波银行、江苏银行等。

记者 赵琦薇

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144