FOF-LOF 终于要来了!这只还是 “顶流”掌舵

(来源:EarlETF,作者:张翼轸Earl)

FOF-LOF 终于来了!

早在这一创新产品初见端倪时,笔者就撰文建议诸位关注。

作为一个既可以场外申赎,未来又可以在场内以市价交易的品种,FOF 后面加了 LOF 三个英文字母,玩法立刻就多了许多,场内玩家熟悉的申购赎回套利,就是其中之一,这也使得 FOF 产品相较基金投顾有了杀手级特性。

国庆后,首批 FOF-LOF 产品陆续敲定发售档期。FOF-LOF 作为交易所力推的创新品种,可以看出参与的 5 家基金公司都很重视,纷纷派出了 FOF 领域的 「王牌」 基金经理执掌。

就笔者而言,广发优选配置两年封闭混合 FOF-LOF (A类:501212,C类:013825)无疑是优先要认购的品种,因为广发也算使出了杀手锏,此次披挂上阵的是顶流级 FOF 基金经理杨喆。

杨喆是谁

杨喆,这个名字对于普通基民,或许会比较陌生——毕竟,FOF 对于基民而言,本身还是一个颇为新鲜的玩意儿,更不要说是这个领域的优秀基金经理了。

但是,说起 「我要稳稳的幸福」 这个基金组合,很多基民,尤其是在且慢、天天等平台购买过基金组合的基民,应该就有印象了。

是的,在没有 FOF 和基金投顾之前,交银基金的 「我要稳稳的幸福」 堪称是一个 「现象级」 的基金组合——而杨喆正是这个组合的初创主理人。

「我要稳稳的幸福」是一个主打低风险的组合,这一点其实从其名字中就能看出来。

组合从 2017 年 1 月 20 日开始运作,就以极为出色的表现印证了名字中 「稳稳」 二字的含义。

从下表的且慢上 「我要稳稳的幸福」 的业绩统计可以看到,净值表现近乎一条 30 度角的直线稳步上升,任意时间持有超过 6 个月就能获得正收益,而这几年运作下来,年化收益率 7.3%,最大回撤仅 2.79%——请注意这是在经历了 2018 年的熊市后出现的最大回撤,其难度可想而已。

招商证券统计了 「我要稳稳的幸福」 组合在 20170120~20210331 区间的业绩,结论是组合在每个季度均获得正收益,业绩表现稳定。

2017Q1 至 2021Q1 期间共 17 个季度纳入业绩统计,组合业绩 100% 为正收益,区间季度年化收益均值为 7%,最大值为 12%。

在有了 FOF 基金之后,杨喆的代表作是交银安享稳健养老 FOF,在其管理的将近 2 年时间里 (2019.5.30-2021.5.21),年化回报 7.49%,最大回撤 2.38%,同样是稳稳的幸福。

也正是依赖如此优异稳健的表现,所以交银安享稳健养老 FOF 成为了目前 FOF 领域唯一一只百亿级的基金,杨喆在 FOF 领域的 「顶流」 地位可见一斑。

2021 年 6 月,杨喆离开交银施罗德基金,加盟广发基金。而今次广发基金推出首只 FOF-LOF 产品,由杨喆亲自挂帅,堪称是一上手就出王炸了。

FOF 不仅仅是选基金

我称杨喆为 FOF 领域的顶流,这可不仅仅是因为其是唯一的单只公募 FOF 过百亿的基金经理,更在于她对于如何管理 FOF,有着比较完整的体系认知以及丰富的实践经验。

在此,我们想先跟大家讲讲杨喆的成长经历,这不仅仅可以让持有人熟悉其运作风格,也能对 FOF 的运作模式有一个系统性的了解。

要理解杨喆和她管理的 FOF,要从她的专业及第一份工作开始谈起。

杨喆本科学的计算机,研究生学金融。

2008 年毕业后,她进入国泰君安证券研究所,岗位是 「金融工程分析师」,也就是眼下大家熟悉的「量化派」。

这五年多的研究时间,是杨喆体系化建立本土金融工程研究框架的过程。

她和团队于 2012-2013 年拿下了「金牛奖」 金融工程最佳分析师第一名,「新财富」金融工程最佳分析师第三名。

杨喆入行做金融工程研究,一开始就是从资产配置入手的。今时今日,搜索 「国泰君安杨喆资产配置」,你还能找到当年她的相关研报。

在此期间,杨喆研究过多因子模型,研究过 CTA(商品交易顾问) 策略,后来因为要帮研究所搭建私募基金评价体系,开始切入基金评价方法的研究,初步形成了理论和实践的结合。

2013 年 8 月,杨喆加盟交银基金,初期在量化投资部担任投资经理,管理追求绝对收益的量化专户。

2016 年开始切入 FOF 和基金组合业务,于是就有了 「我要稳稳的幸福」 和交银安享稳健养老 FOF 等爆款基金。

站在此时此刻回顾杨喆的金融从业经历,不得不说是一名 FOF 基金经理扎实的发展路径,既为其打下了扎实的研究框架,也积累了丰富的实践经验。

杨喆将自己的投资框架称为自上而下与自下而上相结合:

我的投资框架是结合自上而下的资产配置和自下而上的基金品种选择。在资产配置方面,包括 SAA 战略配置和 TAA 战术调整两个部分。在基金品种选择方面,也是结合定量研究和定性调研。

谈及 FOF 或者基金投顾,许多基民认为其实就是选基金,选基金经理。而不少大 V 的组合,也往往以挖掘新锐基金经理而闻名并自豪。

选基金和选基金经理重不重要?当然重要,这是 alpha 的重要来源。

对于这一块,杨喆曾经有过介绍,作为机构投资者,FOF 会将数千只基金进行详细的分类,并对每一个品类,通过定量和定性相结合的方式,优中选优:

首先是把特定目标的基金比如行业基金分清楚,剩下的基金再进行划分,比如风格类划分为大盘、小盘、价值、成长;再根据过去的表现划分风格和收益特征,比如根据过去的回撤大小、波动大小区分,我们会划分为稳健、平衡、积极;定位于中低风险的 「固收 +」 基金,也会再细分为相对高风险,还是相对低风险。

划分完之后,会有一个象限,这个象限我们会在季度频率进行跟踪,有些人的风格会变,有些人的标签长期稳定,我们会在目前的篮子里再去挑当前的优势基金。

当然,你很难把价值和成长放在一起做比较,要先切分出来,在价值里挑好的,在成长里挑好的,构成基金池,为组合贡献稳定的 Alpha。

但是,当你对一只 FOF 基金的绝对收益能力有期待时,那么其自上而下的资产配置能力,则更为重要。

杨喆对于回撤,是极为看重的,并且历史表现极为优秀,这正是其自上而下资产配置能力的充分体现:

我是十分重视控制回撤的,在我们看来,FOF 产品需要发挥资产配置的优势,努力为客户提供长期稳健的收益。因此,在构建组合时,我秉持的是 「胜兵先胜而后求战」 的理念,把风险管理和回撤控制贯穿在投资的各个环节中。当然,控制回撤的目的也是为了获得更好的收益,我们追求的是在回撤可控的情况下,根据定量和定性的判断,在风险预算幅度内去加强组合的进攻性。

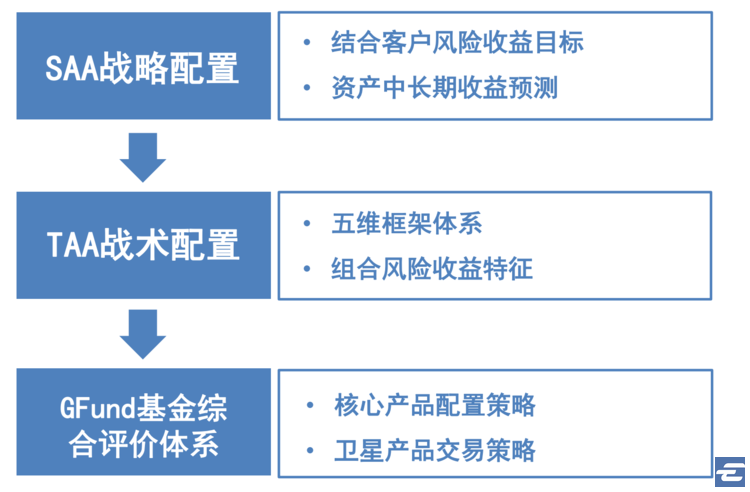

下表是广发优选配置两年封闭 FOF-LOF 披露的三层投资架构,底下的 GFund 评价体系就是上文提及的自下而上优中选优选基金的环节,而上面的 SAA 和 TAA 则是决定资产配置的两层架构。

在资产配置领域,SAA 和 TAA 是常见的两层架构。

SAA 战略配置是决定大方向,比如在股债组合领域,类似用「 100 - 年龄」的公式来决定股票资产的比重,其实就是一个最简单的 SAA 策略,虽然仅仅是根据年龄,但对于确定组合的风险暴露程度,同样有很大的帮助,许多目标养老 FOF 基金,就是采用了类似的思路。

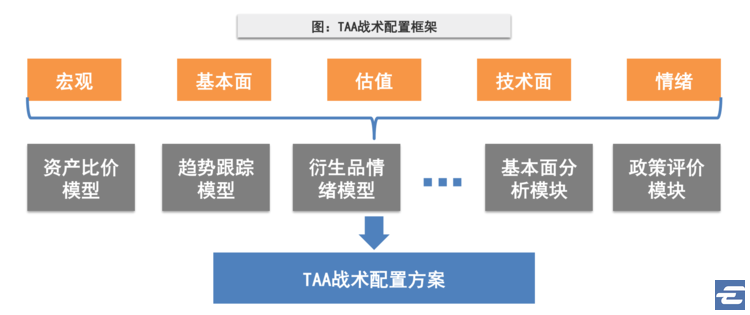

而 TAA 战术配置,则是会结合宏观政策面、基本面、估值、技术面以及对行业风格的研判等,来动态调整各类资产比例。

比如觉得股票太贵时略微低配,觉得债券吸引人时就超配,诸如此类。

毫不夸张地说,一个组合要能体现比较好的绝对收益特质,基金经理的 TAA 决策至关重要。

就像杨喆当年管理的 「我要稳稳的幸福」 在 2018 年还实现了 5% 多的正收益,就离不开在 TAA 层面对于权益资产的大幅减仓。

FOF 基金经理如何选基金?

如果你有留意 FOF 基金的持仓,就会发现持有的许多基金并不闻名,未必是那些平日在媒体报道中耳熟能详的白马基金,也未必是许多大 V 组合偏爱的 「网红基金经理」。

那么 FOF 基金经理到底是如何选基金的?杨喆对此的一些解答,其实极具启发性。

一、风格稳定。在笔者看来,对于 FOF,入选的基金,是在某个基金类别中实现超额收益的 「工具」,所以「稳定」 很重要。杨喆就有这样的观点:

我们比较偏好风格稳定、能创造超额收益的基金经理,在量化筛选的基础上,我们会从定性角度去调研分析基金经理的投资策略是不是一致和连贯、基金经理的风格是不是发生了漂移、策略是否失效等。

二、不长情。FOF 持有或者不持有某只基金,往往并没有许多基民们 「爱了不爱了」 那么复杂的情绪,很多时候只是对于当下市场环境和组合配置的需要:

适合今年市场的选手就是我们要配的优秀选手,不适应今年市场的人一定不好吗?也不是,只是他坚定自己的投资逻辑,这个投资逻辑在今年不适用,后面适用他的年份,我们可以把他找出来再进行配置。所以,不会一直看好或不看好某一个人。

三、不排斥新人。是信任有较长历史业绩记录的老将,还是选择冲劲十足的新人,一直是选基上争议不断的问题。杨喆对新人不排斥,甚至可以说是喜欢发掘 「黑马」。

如果新人管理的时间比较短,我们会对他进行调研,通过调研逻辑来分析他是不是一直就是这么一种投资逻辑,是否能适应未来一两年的市场环境。从业时间还不是很长的基金经理,如果仅用中长期数据筛,可能筛不出来,需要将定量和定性相结合进行分析。

四、每天跟踪净值。

买基金,最担心的也是出现超预期变化。

FOF 作为机构投资者也是如此,而 FOF 的优势在于,可以安排专人密切跟踪。

对此,杨喆很强调广发资产配置团队的人员充足和工作细致:

我们是一个 Global 团队,团队成员拥有资产配置、量化研究、基金研究等多元化的背景,投资视角多维,研究体系完善。研究员覆盖深入,综合分析股票、债券、商品等不同资产的性价比,从定量和定性维度研究产品和基金经理,协助投资团队更好地筛选优质的标的。

在广发 GFund 基金评价系统中,我们会对持仓的基金净值表现进行密切跟踪,透过数据去分析逻辑和原因,从数据里找寻问题,这是研究员要做的事情。

推崇控制回撤的权益 FOF

杨喆此前管理的基金组合和 FOF 分为两类,一类是以稳健型产品为主,年化收益率在 7-8% 之间,回撤控制优异;另一类是中等风险 FOF——交银养老 2035(FOF),投资于股票、 股票型基金、混合型基金和商品基金等品种的比例合计占基金资产的 0-60%。

根据招商证券统计,这只产品自 2020 年 4 月 29 日至 2021 年 5 月 21 日间由杨喆管理,其任期收益为 28.2%,区间超额收益为 12%,年化收益 26%,最大回撤 7.5%,年化波动率为 11.7%,收益风险比突出。

值得一提的是,交银养老 2035(FOF)的最大回撤在全部养老目标日期 2035 基金中是最小的,展现了杨喆突出的回撤控制能力。

杨喆加盟广发之后发行的首只新产品——广发优选配置两年封闭 FOF-LOF,是一只权益中枢仓位为 50% 左右的基金,类似于平衡型权益 FOF。

根据基金契约,其投资方向为:

投资于股票型证券投资基金的比例合计为基金资产的 30%-80%,投资于货币市场基金的比例不高于基金资产的 15%;投资于港股通标的股票不超过股票资产的 50%。

而其业绩基准为:中证 800 指数收益率 ×45% + 人民币计价的恒生指数收益率 ×5%+ 中债 - 综合全价 (总值) 指数收益率 ×50%。

从这个基准可以推断,这是产品的 SAA 层面的资产配置中枢,大体是股票 50%+ 债券 50%,在此基础上再通过 SAA 策略结合市场环境微调,30% - 80% 的区间,给了基金经理足够大的战术配置空间。

在笔者看来,这样的风险水平,对于一只 FOF-LOF 基金,是合适的。

毕竟,场内交易环境下,一只 LOF 基金的 「不确定性」 带来的套利机会,本身就是场内交易者所看重的——从已有的 LOF 来看,也是偏股型的活跃,偏债的表现相对低迷。

作为 FOF-LOF 产品,类似 「我要稳稳的幸福」 这样偏稳健的产品,就少了交易层面的诱惑。50% 的权益中枢,「刚刚好」。

于笔者而言,对于杨喆的这只广发优选配置两年封闭 FOF-LOF 很感兴趣,其实核心还是在于其回撤控制能力。

今时今日,越来越多的基金经理不谈择时,只谈超额收益——在相对排名的体系下,这无疑是一种聪明的选择。但是,对基金持有人而言,回撤的折磨,往往是最难忍受的。

虽然也有部分基金经理,会基于选股、市场环境等做股票仓位的调整,但这种调整更多是纯粹立足于股票类资产出发的。

相比之下,类似广发优选配置两年封闭 FOF-LOF (A类:501212,C类:013825)这样的 FOF 类基金,自上而下从资产配置角度去控制回撤的风格,是当下基金领域内不多见而恰恰又是笔者这样的基民所看重的。

正因此,笔者已经在自己的广发基金 APP 中备好了资金,就等10月18日至10月22日的发行期来到,愿意与杨喆来一次封闭两年的携手,且看看一只崇尚回撤的 FOF-LOF 基金,能够在收益风险比上给持有人带来多大的惊喜。

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144