广发基金杨喆:直线上涨的收益曲线是如何描绘出来的?

(来源:猫头鹰研究院)

2015年初夏,A股处于沸腾状态,指数几乎每天都在创新高。看着越来越陡峭的K线,迅速放大的交易量,杨喆嗅到了越来越接近的危险气息,心里忐忑不安。

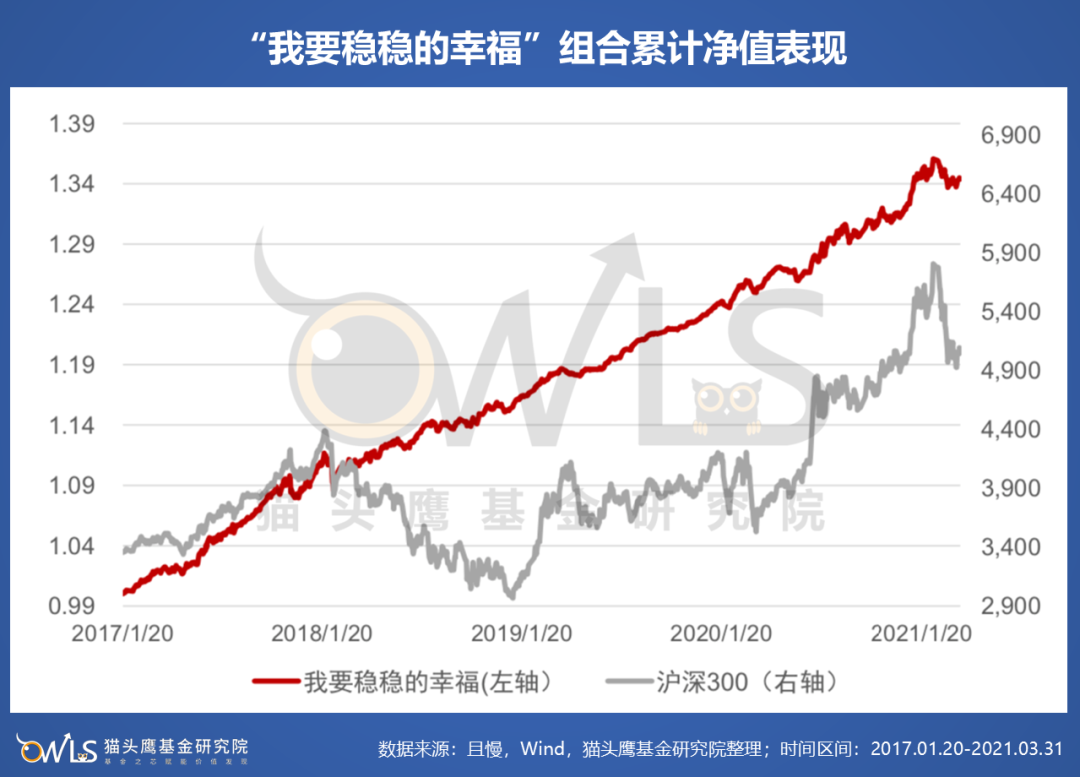

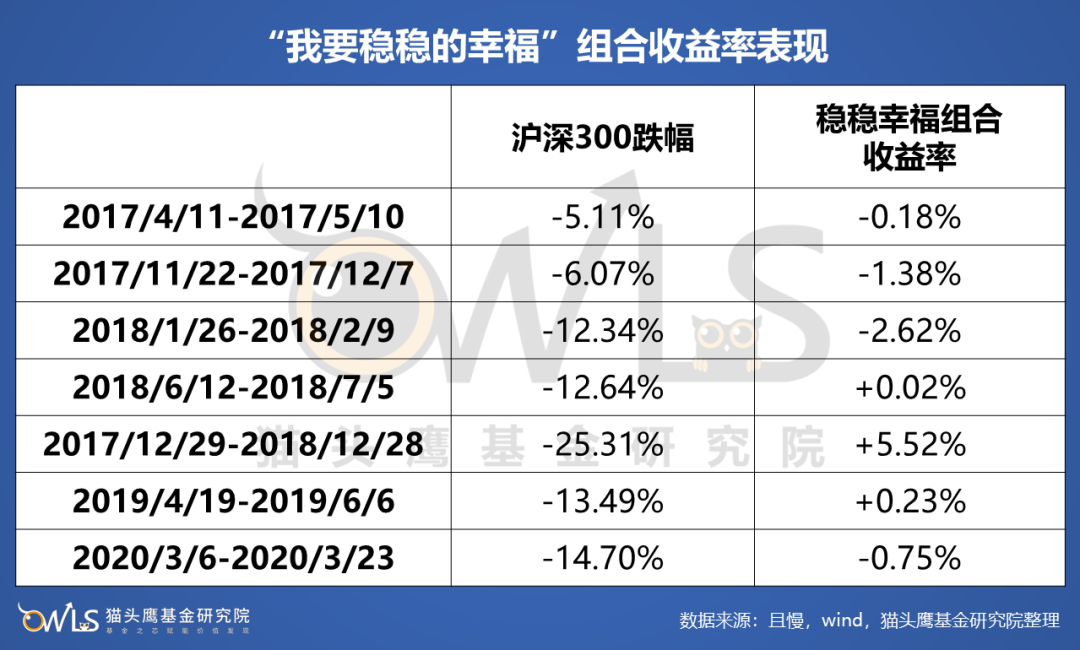

那时,杨喆管理着绝对收益专户,在买方卖方都已经有了一定名气。早在2013年,当时还在国泰君安证券担任研究员的杨喆,牵头设计了中国私募证券投资基金评级体系,获得了2013年“金牛奖”金融工程最佳分析师第一名、“新财富”金融工程最佳分析师第三名的荣誉。在此期间,她调研了很多私募基金经理,由此被誉为基金研究的先行者。 尽管已经熟练掌握了投研框架、分析工具,但当自己出任基金经理、负责每一笔交易的时候,杨喆依然感到了无处不在的压力。更重要的是,在行情火热、指数不断创新高的时候,如果不去加仓追逐收益,反而开始降低仓位、回避风险,客户真的会接受吗? 转眼到了6月,A股形势瞬间急转直下,股价快速下跌,市场交易量迅速萎缩。如果不离开市场,那么必然会受到市场大幅波动带来的净值回撤,后面可能要煎熬很长一段时间,净值才能回到前期的高点。 懂的很多,并不天然地等于可以做好投资。在经历了这个大起大落的波折后,杨喆开始琢磨更系统、更适应国内市场特征的风险管理技术。 在一年半后,2017年1月,既有理论研究基础,也有实战经历的杨喆,推出了国内市场上最早的基金组合之一,取名为“我要稳稳的幸福”,目标是要发挥资产配置的优势,通过在不同资产间的投资组合,力求打造一条稳健的收益曲线。 在此后的2年多里,国内资本市场经历了2017年“漂亮50”上涨、2018年低迷的熊市以及信用债频频暴雷、2019年牛市行情、2020年疫情急跌、债券走熊等不同的阶段。就在这样大幅波动的市场环境中,“我要稳稳的幸福”的收益曲线却近乎是一条直线:几乎一直在上涨,最大的短期回撤幅度只有区区2.79%。

无独有偶,在同一时期,杨喆管理的另一只产品交银安享稳健FOF,从2019年5月底接手到今年5月底离任,收益曲线也同样近乎一条直线:年化收益7.49%,在去年疫情初期市场暴跌的时候回撤幅度只有1.86%;在今年春节后龙头白马回调时,最大回撤只有2.38%。 两条看着走势优美、淡定从容的直线,鲜明地刻画出了杨喆的投资风格:注重回撤控制,追求高性价比的稳健收益。 这样人人梦寐以求的直线上涨收益曲线,到底是如何描绘出来的?作为产品的管理人,杨喆又是如何在市场的磨练中修炼了“画直线”的能力?

一、工具

基金产品要做到收益相对稳定之所以难,主要有一大一小两个原因,小的跟投资者情绪和基金经理职业周期有关,大的跟中国各类资产价格波动大有关。 在中国,资本市场既是舶来品,还寄托着诸多投资者一夜暴富的期待。过去20多年,冲入股市、基金的个人投资者,在投资中时长只有七秒钟的记忆力,往往在陡峭上涨的时候一把买入处于高光时刻的基金,然后在赚钱的时候把基金经理称作“yyds”(永远的神,形容非常厉害的人),在亏钱的时候就去基金理财论坛上骂基金经理。 这种情绪其实有一定的合理之处。个人投资者不可能有机构所拥有的信息优势去提前发现处于上升期的基金经理和处于低估状态的资产,也不可能人均巴菲特坚定做价值投资长期持有。 因此,对公募基金来说,从投资者的长远利益出发,其核心任务之一是希望打造一款回撤幅度小、预期明确、收益高于银行理财、容易持有的产品。 2008年,杨喆进入国泰君安证券研究所,拥有计算机、金融复合专业背景的她,选择了“金融工程分析师”的岗位,以量化研究为手段,开始思考如何做资产配置。 从使用Black-Litterman模型检验国内数据,到运用向量机模型寻找国内指数和个股背后的规律,再到多因子模型、CTA(商品交易顾问)策略、R-Breaker模型,杨喆的前沿研究受到广泛的关注。时至今日,在网上搜索 “国泰君安 杨喆 资产配置”,都还能找到当年她的多份研报。

随后,杨喆借鉴晨星、理柏等知名研究机构的基金评价方法,结合自己沉淀的大量私募基金经理调研经验,搭建出了国内最早的私募基金评价体系之一。广泛而扎实的研究,不仅让杨喆接连获得业界重量级奖项,还让她逐步具备了借用不同资产之间的负相关性来降低波动的能力。 纸上得来终觉浅,绝知此事要躬行。2013年,杨喆走出了职业生涯里的关键一步,从研究资产配置策略的卖方,跳到了需要亲自上阵交易的买方,加入了交银基金,担任量化投资经理,管理追求绝对收益的专户。由此也有了文章开头那段在牛市狂热阶段痛苦、在行情急转直下时坚决离场的经历。 在2015年大起大落的戏剧性行情之后,杨喆的思路从量化策略进一步延伸,建立了以SAA和TAA为主的全新框架。 其中,SAA负责战略,决定大类资产的配置比例,例如在股债组合上,决定股票资产的比例。TAA侧重战术,结合政策面、基本面、估值、技术面以及对行业风格的研判等,来动态调整各类资产比例,例如如果觉得股票太贵时略微低配,觉得债券收益率更好时就超配等等。 在这个框架下,杨喆找到了把认知兑现为收益的方法:通过配置公募基金,构建FOF和基金组合。 这个看上去像小散户买一篮子基金的做法,在全市场被成长股洗脑洗了几年、百亿私募数量激增的2016年,或多或少显得有点奇特甚至不合时宜。但在投资界,不赶时髦的做法,很多时候恰恰也是下一阶段获得超额收益的来源。 至此,杨喆围绕“用最小波动取得收益”的追求投资性价比最大化的投资理念,已经积累了相对完善的理论体系、方法体系和实战经验,并且搭建了运转流畅的投研团队。但通过构建基金组合来稳定赚钱的方法,能否在过山车一样运转的资本市场取得效果,恐怕除了杨喆以外,谁都心里没底。 如何验证这套投资理念和方法的效用?最有效的方法永远只有一个:赚钱。

二、网红

2016年,股市开年遇到熔断,上证下跌12.31%、创业板重挫27.71%;与此同时,债市大幅调整,年末短短两个月,十年国债收益率最高上行72个基点至3.37%,十年国开债收益率最高上行91个基点至3.93%。 股债双杀,资本市场一片萧条之际,有人心灰意冷,有人满怀信心。 2017年1月,杨喆在天天基金、且慢等平台推出了国内市场上最早的一批基金组合,当中一个组合就叫作“我要稳稳的幸福”。 按照产品的设定,要通过做大类资产研判和轮动,获得绝对收益。这背后的隐含设定,没有一个资产能每一年表现都很牛,也没有一种风格能在每一年都占优,因此,如果要实现绝对回报,一定要从市场风格和各种资产的切换中做战略配置。 在2017年初的时点上,杨喆直接给“我要稳稳的幸福”配置了超过20%的权益仓位,而这款产品的权益仓位上限设定为30%。 已跌了一年的A股,没有辜负杨喆接近满配的权益仓位。在人民币升值、流动性有所收缩的大环境下,大盘蓝筹股、行业龙头公司走出了“漂亮50”行情。 前瞻逆势布局偏股基金,让“我要稳稳的幸福”在2017年债市低迷难以贡献收益的情况下,依然取得了9.26%的收益,这个组合也由此一举在各平台上打出名气。但在“漂亮50”涨声一片、爆款基金频出之际,杨喆再次在市场的喧嚣中敏锐地觉察到潜在的风险。 2017年10月底,作为上证50的龙头,茅台的市盈率涨到了40倍,创了2012年塑化剂事件后的新高,市场对茅台接下去一段时间的业绩增长速度产生了分歧,随之导致带动大盘上涨的上证50板块出现回调,市场波动加大。 创新高后的大幅波动,对杨喆来说无疑是似曾相识的。于是,从2017年11月起,杨喆开始不断降低“我要稳稳的幸福”里的权益仓位,先是把偏股基金的比例从20%一路降到了5%左右,然后在2018年初中美贸易出现摩擦的时候,大幅降低混合基金的仓位,把70%以上的仓位放在了纯债基金上。 回避估值过高风险、充分利用不同资产之间的负相关性,让“我要稳稳的幸福”在2018年上证指数全年下跌24.59%的背景下,取得了5.75%的正收益(各个代销平台稍有差别),而且过程中最大回撤只有2.79%。

此时,“我要稳稳的幸福”已经成了网红组合,但是,超越市场水平的收益表现并没有让杨喆停下继续进化的步伐。 在初代的SAA-TAA框架下,杨喆继续逐步更新研究与跟踪基金的新变量,加入了宏观、基本面、估值、技术面、情绪面五个元素,形成了五维框架。而在资产类别上,则从国内的股、债,扩展到全市场的商品、原油、Reits等。 机会再次留给了早有准备的人。随着证监会陆续发布FOF指引等政策,公募基金获准可以发行FOF产品。这对于早已经在各大平台上打造出网红组合、并且还在不断迭代投研框架的杨喆来说,几乎就是送分题。 2019年5月,杨喆管理的交银安享FOF成立,随后每个季度均保持较大份额的增长,并在2020年末成为全市场规模最大的百亿公募FOF。规模增长并没有成为杨喆的桎梏:在2020年疫情初发市场大幅下跌期间,回撤只有1.86%;在2021年春节后风格切换期间,回撤也只有2.38%。较小的回撤幅度也使得净值很快就创了新高。 两款产品都做到每个季度取得正收益,年化收益均超过7%,最大回撤均小于3%,由此成为具有核心竞争力的理财替代产品,这也让每一次市场震荡几乎都成了杨喆产品的免费广告。 然而,随着市场上的基金数量越来越多,涉及的资产类别越来越多,研究、筛选、配置合适基金的难度也不断提升,及时跟踪每项资产和基金经理的表现,成了摆在杨喆面前的核心难题。 所以,杨喆并没有止步于此,而是着手解决下一个问题:如何构建更强大的团队,来保证管理能力领先于管理规模。

三、跃进

今年6月20日,杨喆加入广发基金。与此同时,广发基金资产配置部的研究团队正在悄然扩张。 在理财净值化、居民财富陆续转移到权益资产,以及过去2年公募基金大发展的综合影响之下,目前市场上已经有超过8000只基金产品,远超沪深上市公司数量。 但作为配置基金的机构,国内FOF机构的投研团队规模却还跟不上。像医药、白酒这样的一个行业往往至少配三四个研究员,但对权益基金,整个行业往往只有一两个人去跟进部分公司、部分产品,远远谈不上广泛覆盖、深度研究。 相比之下,海外优秀的多资产团队,往往为了覆盖全球几十万只基金,配置了上百人团队,从资产配置、基金研究,到自主研发量化系统,一应俱全。 国内基金研究人员少、FOF团队规模小,核心原因在于,FOF诞生的基础,是基金数量极大化、基金种类极大化。因此,这两年基金大跃进后,公募FOF也步入了快速发展期。 但居民迫切的理财需求,迅速增长的管理规模,与暂时短缺的投研力量,成了制约FOF持续稳定发展的瓶颈。 为了解决这个问题,杨喆加盟广发基金后并没有着急发产品,而是推动投研团队的建设再上一个台阶。 目前,广发基金资产配置的团队有13位成员,是国内FOF领域里最大的投研团队之一,但杨喆觉得还不够。 她认为,FOF投资人员既需要具备较强的资产配置能力,还需要熟悉底层资产的投资逻辑,这样才有助于更科学、全面地对基金经理进行评价选择。

此外,杨喆也很重视客户服务,非常关注客户体验感好不好,此前在主理“我要稳稳的幸福”期间,就开设了公众号每周与投资者直接对话;现在也保持着投研团队亲自写稿向普罗大众阐述投资理念和逻辑的习惯。 除了人力配备,辅助资产配置的“阿基米德系统”、基金投顾系统,也一样没落下,都在自主研发后陆续上线,从风格标签、基金归因,到组合上架、交易管理、基金池维护等等,一应俱全。 从研究量化配置模型,到推出网红组合,再到领衔国内最大的FOF投研团队,杨喆的能力半径和管理半径均不断扩大。 在广发基金齐全的产品线、强大的团队体系支持下,杨喆所践行的通过配置资产获取稳健绝对收益的投资理念,也将运用到国内首批FOF-LOF产品——广发优选配置两年封闭FOF-LOF上。她要把这种回撤相对可控、高性价比的投资体验,也带给那些更关注权益投资机会的投资者。

四、尾声

杨喆最喜欢、也看得最多的书,是《毛泽东选集》。 她把这部书对自己的启发归纳成三个—— 首先,要有坚定的信仰。在投资中,没有对抗过市场的基金经理也许就无法修炼为成熟的投资人。而在FOF领域,资产配置理念在国内刚刚开始兴起,必然会面临很多挑战。 第二,要找到正确的方法。很多资产配置理念、研究工具来自于欧美,但只有实践才能出真知,探索出适合我国市场的资产配置方法与路径才是重点。 第三,要用正确的价值观,给更多人带来美好与未来。很多基金经理更关注超额收益,在相对排名的体系下,这无疑是一种聪明的职业选择,但对基金持有人而言,回撤的折磨,往往是最难忍受的,也往往导致卖掉基金。相比之下,回撤小的基金产品,更能提供良好的持有体验,让普通人赚到钱。 改革开放以来的四十年,中国诞生了一批又一批的优秀公司,居民在财富上有了积累,在理财领域也开始了艰难的探索。如何组建、管理、指挥一个高度专业、精确分工的资产管理团队,持续稳定地为成千上万的中国人提供理财服务,基金公司、基金经理们正在纷纷填写考卷。 而杨喆在考卷上写下的答案是:慢就是快。

免责申明:以上内容仅供参考,不构成投资建议

风险提示:市场有风险,投资需谨慎,基金过往业绩不代表未来表现

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144