把钱交给专业的资产配置团队,把时间留给你爱的人

过去几年,我也欣喜地发现,身边越来越多人确实从买股票转向了买基金,可是,这些人依然没有“赚”到时间,他们只是从“炒股票”变成了“炒基金”。通过更深入的研究和观察,我发现了普通基民的几大痛点和误区:

1)依然在高频率地关注基金净值,甚至高频率交易基金。许多人买了基金后,每天都在看净值涨跌,这种感觉和过去买了股票每天看价格表现几乎没有差异,并且依然在追涨杀跌;

2)对基金有一些理解,但又不够深入,经常只看基金的短期业绩表现,无法从专业角度剥离基金收益中的Beta和Alpha部分;

3)购买的基金数量增加后,逐渐变成了一个形似FOF的组合,但这个组合缺乏科学的管理体系,没有实现资产配置的效果;

4)基金数量大幅超过股票后,发现选择基金的难度不亚于选择股票;

5)看着基金每年的收益率都不错,但自己怎么做都经常跑输基金收益率的中位数。

那么,如何真正解决基民的这些痛点,让大家获得良好收益的同时,还能真正赚到时间呢?显然,一个比较好的方式是把钱交给专业的FOF投资团队进行打理。FOF投资团队能提供两个层次的专业服务:1)基于投资目标构建专业的基金组合,并进行动态调整;2)结合目标进行专业的基金产品挑选。

基金的选择从某种意义上比选股票更难,我们认为相比于通过认知赚超额收益的个股选择,基金的选择和组合构建更依赖团队配合+完善的投资流程和体系。

今天,我们走进广发基金的资产配置团队,这支团队的负责人杨喆曾经是全市场知名基金组合“我要稳稳的幸福”主理人,历史管理公募FOF规模超140亿。目前,她所任职的广发基金资产配置团队有13人(仍在持续增加中),通过体系化的投资流程和团队分工,努力给持有人带来可复制和可持续的投资业绩。

有回撤管理的基金组合

每一个人的决策,都和自己内心的信念有关,也就是我们一直说的“价值观”。作为一个投资团队,也会有自己的“价值观”,指导整个团队的投资决策。广发基金资产配置团队的核心“价值观”,是注重回撤控制,追求高性价比。他们深信一个极其朴素的投资常识:跌得少,就是复利的长期来源。

一个基金如果回撤三分之一,就要通过上涨50%弥补回来;一个基金如果回撤了50%,那么就要上涨100%才能回到回撤前的净值水平。其次,一个基金回撤过大会导致用户体验不佳,并且很容易出现用户在较大回撤后赎回的现象。

无论是公募、专户、还是基金组合产品,广发基金资产配置团队都把控制回撤作为组合构建的重要考虑因素。面对不同风险等级、不同投资策略的产品,他们都希望能为客户勾勒一条平滑向上的净值曲线,在最低的风险暴露中,获得性价比最高的投资收益。

以即将发行的广发优选配置FOF-LOF产品为例,这个基金最大的特点是:有回撤管理的基金组合。市场上大多数主动权益基金都是相对排名考核目标,在这样一个目标下,绝大多数基金经理并不是特别重视回撤管理。我们认为这背后有几个原因:

1)市场上绝大多数基金经理以自下而上选股为主,而极端市场的回撤管理需要自上而下做仓位管理,这一点要求就超越了大多数基金经理的能力圈;

2)从相对收益考核来看,回撤管理的“性价比”不高。一旦判断错误,市场上涨中仓位降低,就会跑输市场,带来的压力更大。

对于广发基金资产配置团队来说,回撤管理会从顶层的大类资产配置、中观的战术资产配置、底层的基金产品选择三个角度出发。

首先,顶层的大类资产配置主要通过多元资产之间的负相关性平滑组合的波动。我们观察到,杨喆曾经管理的公募FOF交银安享稳健养老在2020年3月新冠疫情爆发时,最大回撤只有1.86%,而同类基金平均回撤3.13%;在2021年2-3月美债收益率上升,导致A股出现大跌的阶段,最大回撤只有2.38%,远低于同类平均的3.87%。

其次,中观的战术资产配置,会根据不同的市场,对配置方案进行动态调整。比如配置一些均衡的底仓,再通过卫星仓位配置一部分契合当下风格的产品。

最后,才是自下而上的基金选择,找到具有Alpha能力的基金,这类基金未必是短期表现最优的产品,而是风格相对稳定、有望为持有人带来持续超额收益的产品。

相比于市场上其他的主动权益基金,广发优选配置FOF-LOF,既追求相对收益,也会重视回撤控制。在双重目标的指导下,提高了完成难度,但一旦能够完成,能给持有人带来额外的价值。这种额外价值,也是FOF资产配置团队提供的专业性价值,让客户用更小的回撤,获得和市场平均差不多的基金收益率。

对于持有人来说,其实是赚到了“性价比”,用更小的风险获得同样的收益,这就是专业投资人希望得到的“风险调整后收益”。

用专业性提高基民收益率

过去十年,基金赚钱、但基民不赚钱成为行业痛点之一,其中的问题在于大部分基民在买基金时,设置了一个很高的目标:每年都要选出最赚钱的基金。从行为上来看,绝大多数基民都会在年底买入过去一年最赚钱的基金,导致他们身陷一个“输家游戏”的负循环。

我们曾经看到过一个研究,从2011年1月1日到2020年12月21日,每年买入上一年的业绩冠军,依次滚动十年后,取得的累积收益率为101%,远低于同期普通股票型基金指数206%的涨幅。大家买入上一年业绩冠军的逻辑是,历史业绩会重复,但历史从来不代表未来,特别是短期的基金收益率。

在和广发基金的资产配置团队交流中,他们认为专业的FOF团队并不是要选出最牛的基金:“大家都想追牛基,觉得FOF是不是应该把市场上所有牛基选出来,其实是做不到的,因为过去的牛基不代表未来的牛基。”

为此,广发基金资产配置团队做过一个统计:2016年至2020年,连续5年每年都排在1/3的偏股基金仅为7只,占比0.72%,连续5年每年都排在1/2的偏股基金为46只,占比4.75%。其他年份可参考下表。

数据来源:Wind,广发基金。样本为股票型基金+偏股混合型基金,剔除成立时间不足6个月的基金。

也就是说,如果通过专业的基金选择,做到每年排名前50%分位,这个投资目标看似很低,但拉长到5年的维度看,能实现这样的效果也很不错了,历史上能达到这个目标的偏股基金占比不到5%。

从确定性的角度出发,显然通过专业的FOF产品进行资产配置和基金选择,比通过独到的眼光挑选到未来5年的金牛基金概率更高。大家不要小看基金收益率的平均数,其实能实现的人很少。比如说2020年中证偏股基金指数的收益率是51%,但根据各大平台的统计,绝大多数基民的收益率都低于这个数值。有些人即便买到了牛基,但持仓的基金数量很多,买的仓位并不高。特别是高波动的基金产品,很难让持有人用高仓位去买,最终基金收益率和基民收益率之间的差异更大。

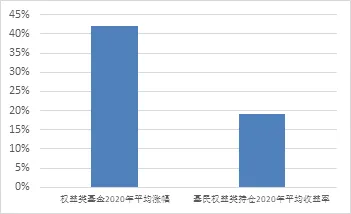

据天天基金网统计,权益类基金2020年平均涨幅达到42.15%,但其用户权益类基金持仓的平均收益率仅有19.19%,两者竟相差一倍以上。归根到底,频繁交易、追涨杀跌是影响投资者收益的重要因素。

数据来源:天天基金

从这个角度出发,我们也更加理解为什么广发基金资产配置团队如此重视对回撤的控制。回撤的大小,也通常对应了一个基金产品波动率的高低。

我们发现,基民实际收益率低于基金收益率的重要根源是:拿不住。我们一直认为,一个好的基金产品,每年创新高的时间占比要足够高,这类产品通常波动率也较低。反过来看,国内股票型基金收益率并不低,但痛点一直是波动率太高。从专业角度控制回撤,降低波动,能大大提高基金持有人获得较高收益的概率。

全市场最大的FOF团队之一

过去几年,许多个人投资者逐渐从一个股民变成了一个基民,但投资,从来也都不是一件简单的事情。未来,大家会发现挑选基金的专业度要求,会比选择股票的专业度要求更高,背后的原因主要有两个:

1)全市场基金数量有8000多只,差不多是全市场股票数量的翻倍,理论上选到好基金的概率比选到好股票的概率更低;

2)构建基金组合比构建股票组合的步骤更多,大部分人选股只需要做自下而上,但基金组合的构建一定少不了自上而下环节,而且涉及的资产类别更广,不只是研究A股权益这个单一资产类别。

从对专业性要求的角度看,FOF基金经理相比于股票基金经理,更依赖团队的支持和专业化分工。一个人不可能了解全市场8000多只基金,也不可能了解从股票、债券、黄金、REITS场等多种类的资产类别。

在广发基金资产配置部,目前已配备了13人的投研团队,这个团队人员数量,超过了市场上绝大多数的FOF团队。而且,人员还在继续扩充的过程中。在和资产配置团队负责人杨喆的交流中,她反复强调的一句话是——“团队的搭建要走在规模的扩张之前”,必须要有相匹配的专业团队和科学完善的投资框架,才能匹配更丰富的产品类型以及更大的管理规模。

过去几个月,我们也访谈了不同的FOF团队,每一个团队都有自己的特色:有团队特别善于做资产配置和风格选择,也有团队具备很强的基金经理定性调研能力,还有团队在定量分析上搭建了强大的量化系统。而多元化,是广发基金资产配置团队最鲜明的特色。

这支团队的成员有着不同的从业背景。有人擅长做资产配置,有人具备险资管理经验,有人善于量化研究,也有人对底层基金深入调研。广发基金追求的不是单方面优势,而是在各类资产层面以及每一个投资环节汇总,都建立超额收益能力,整个团队的目标是覆盖比较大的资产管理规模,所以就需要体系框架的全面性。高效率的团队分工,没有死角的团队能力,才能够支持各种风格和投资目标的基金组合产品。

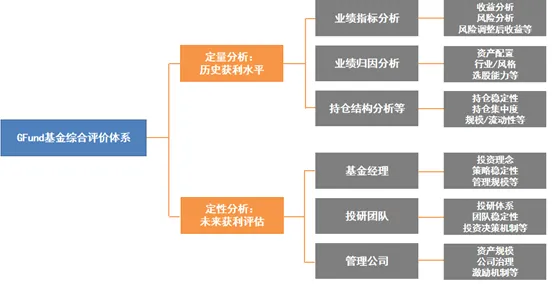

重视量化的数据和归因分析,构建系统化的研究体系,是广发基金资产配置团队的又一个特色。无论是大类资产配置,还是基金品种选择,资产配置团队在研究时,都会用到大量系统化数据,进行体系化研究。基于此,广发基金在SAA战略配置、TAA战术调整、基金综合均建立了体系化的量化系统。其中关于基金产品的综合评价,通过借鉴海内外优秀的基金评价体系,广发基金在内部建立了一整套完善的基金筛选系统。

他们通过数量化的底层分析,既有助于提高基金研究的覆盖面,也是把投资决策建立在科学的研究基础上。广发基金开发了一套阿基米德系统,里面包含了资产配置模块和基金研究系统。点开任何基金,都能看到详细的业绩指标和业绩归因模块。每一个资产配置团队的成员,都擅长数据分析,他们把量化系统作为一种辅助工具,并且结合定性调研等,做出全面的基金选择研判。

图表来源:广发基金

除了FOF产品,基金投顾业务也由这个团队负责。目前,广发基金投顾组合从组合上架、交易管理、到基金池维护等,都是由内部自主研发的系统提供支持。

谈及团队成员的扩充,杨喆提到,产品经理将会是一个重要的角色。她说,海外资产管理公司的产品经理,类似于不直接负责投资的基金经理,借助其扎实的专业基础为客户提供高质量的服务。产品经理就像基金经理和客户之间的沟通桥梁,每一个产品的风险收益特点,都会由产品经理与客户进行清晰的沟通,把“投”和“顾”两条线都做好。

公募FOF产品即将步入发展的快车道

过去几年,我们看到了基金行业尤其是主动权益基金的大发展,市场上出现了一大批管理几百亿规模的基金经理,头部基金公司的资产管理规模也上了一个新台阶。随着基金种类的扩容、基金数量的快速增长,FOF产品也即将步入发展的快车道。

我们发现,在2019和2020年公募基金全面开花的年份,大家很难体会到买基金需要极高的专业性,许多个人投资者买基金也能获得不错的收益。但是在2021年,市场出现了比较严重的分化,特别是一批前几年业绩突出的基金产品,许多在2021年并没有实现正收益。

我们又从数据上看到,2018年至今,FOF基金的收益跑赢了沪深300指数,这里面还包括高风险和低风险的FOF,平均的权益仓位一定是比满仓沪深300要低的。这意味着,专业的FOF基金以较低的权益仓位,在过去3年多跑赢了满仓的沪深300指数,也就是我们一直强调的,实现了更好的风险调整后收益。

我们看到,广发基金的第一款FOF-LOF产品,定位在30%-80%之间的股票型基金仓位,相比于过去传统的“固收+”类FOF,可以说这款产品的进攻性更强。注重回撤控制,并不代表投资中思想的保守,长期来看,不承担风险才是最大的风险。

根据Wind统计,在全市场FOF产品中,截至8月31日,FOF基金近一年平均收益达到9.55%,近两年平均收益37.12%,均优于沪深300和中证全债指数的表现。

当然,历史不代表未来,我们相信专业化的FOF基金投研能力,需要用未来的净值曲线验证。但无论如何,今年市场风格的切换,都会让越来越多人相信买基金也要选择专业的FOF团队。历史的牛基,不代表未来依然能牛,也不能过度放大明星基金经理的效应,收益背后是Beta市场风格和Alpha超额能力的结合。更重要的还是那句话:最好的产品一定是不断创新高,能够让持有人真正拿得住。

专业的人做专业的事,已经有越来越多人选择从股民变成基民,未来相信越来越多基民会变成FOF产品的持有人,让专业的团队做基金组合选择,把时间留给我们爱的人、爱的事。

本文来源于点拾投资

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144