42家A股上市银行资产质量比拼

此前的稿件中我们着重盘点了42家上市银行的业绩表现,而资产质量则是衡量一家银行能否持续取得良好业绩的有力保障。国信证券分析师陈俊良明确指出,资产质量和拨备计提正是银行归母净利润增速差异的主要原因。

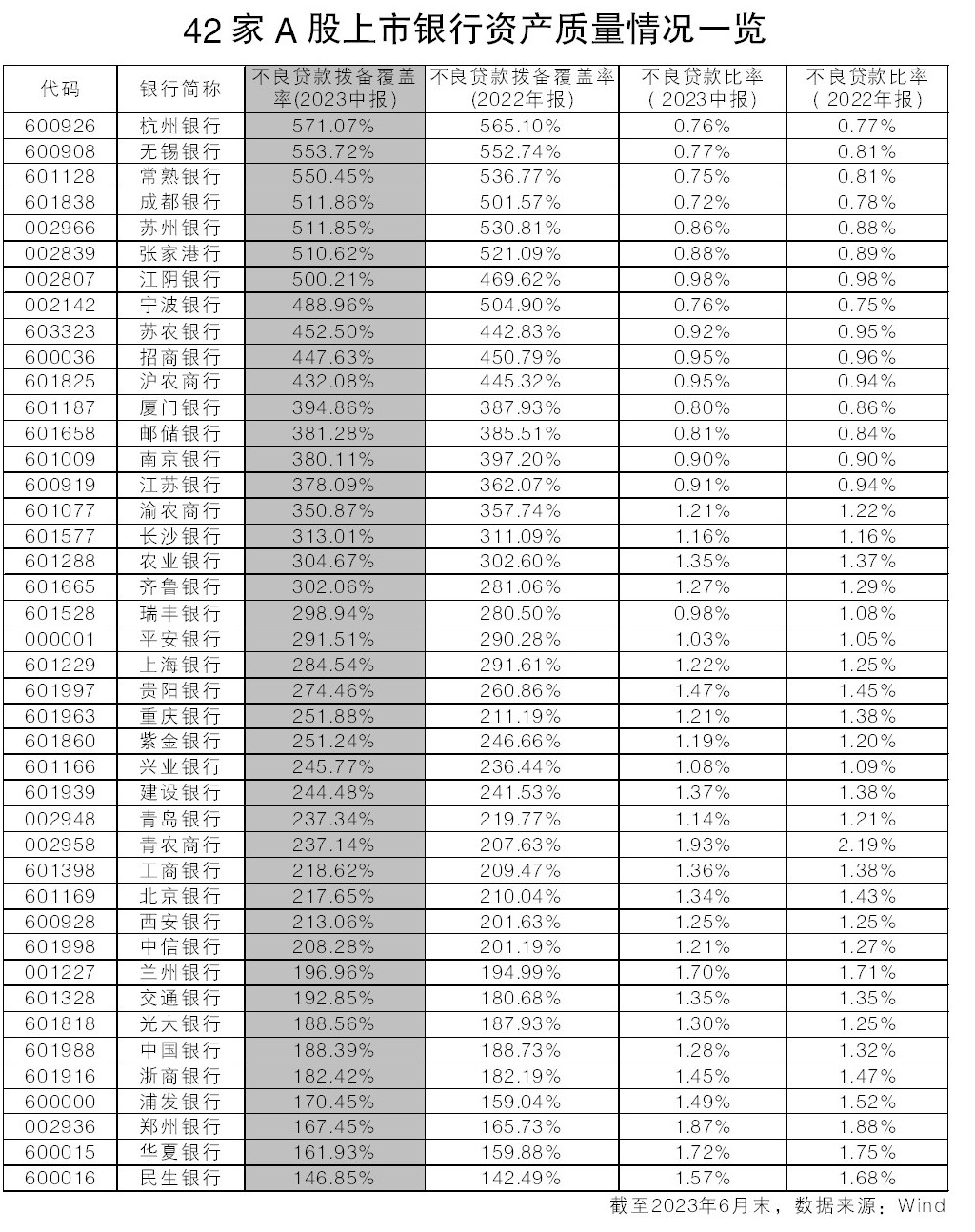

《大众证券报》记者统计发现,截至今年6月末,42家上市银行的不良贷款比率从0.72%到1.93%不等,其中,17家银行的不良贷款比率低于1%,成都银行不良贷款比率最低为0.72%,青农商行不良贷款比率最高为1.93%。从不良贷款拨备覆盖率来看,银行之间的分化更为显著,在有7家银行的拨备覆盖率达到500%以上的同时,也有9家银行的拨备覆盖率低于200%,其中,杭州银行的不良贷款 拨 备 覆 盖 率 最 高 ,达571.07%;而民生银行的拨备覆盖率最低,仅146.85%。

国有行:邮储银行步履稳健

六大国有行中,邮储银行无论不良贷款比率还是不良贷款拨备覆盖率都是最佳的。其0.81%的不良贷款比率不仅最优,而且是该指标唯一低于1%的国有行,385.51%的不良贷款拨备覆盖率也是在国有行中居首。“拨备安全垫厚实,具备盈利释放空间”,东兴证券分析师林瑾璐指出,邮储银行依托“自营+代理”运营模式,通过布局近四万个营业网点,奠定了扎实的客户基础和负债优势,她预计该行在较强客户基础和资产质量保持稳健下,随着财富管理体系升级,下半年利润有望平稳释放。

农业银行是拨备覆盖率在300%以上的另一家国有行。海通国际分析师林加力在点评报告中指出,该行资产质量为2014年以来最佳,认为在信贷投放力度加大,对公和零售资产质量扎实改善,拨备继续夯实的背景下,维持该行“优于大市”的投资评级。

六大行中,不良贷款率最高的是建设银行(1.37%),拨备覆盖率最低的则是中国银行(188.39%)。

股份行:招商银行遥遥领先

九大股份行中,招商银行是毋庸置疑的NO.1,无论是0.95%的不良贷款率还是447.63%的拨备覆盖率都从侧面印证了该行过硬的资产质量。尤其是447.63%的拨备覆盖率与其他股份行相比可以说是遥遥领先(排在第二的平安银行为291.51%)。

光大证券分析师王一峰指出,招商银行深耕零售业务30余年,零售业务具有较深的护城河,这种护城河在于切实以客户为中心的服务精神,追求极致的客户体验,以及由此带来的更大的客户粘性,他进一步指出,“经济逐步企稳复苏预期下,无论是从微观资产负债表修复带来零售信贷回暖,还是收入预期改善提振财富管理业务机会角度,公司均具有较大的估值修复弹性。维持‘买入’评级。”

值得注意的是,截至今年6月末,股份制银行中的民生银行,不良贷款拨备覆盖率虽然较2022年末的142.49%提升至146.85%,但仍低于150%的监管红线,且是唯一一家低于150%的A股上市银行;而华夏银行则是股份制银行中不良贷款率最高的一家,达1.72%。

城商行:成都银行同业翘楚

整体看城商行间不良贷款比率和拨备覆盖率的差距是四类上市银行中最大的。

从不良贷款比率这一指标来看,成都银行以0.72%成同业翘楚。平安证券分析师袁喆奇认为成都银行作为一家根植成都的城商行,在成渝双城经济圈战略升级下,未来的发展潜力值得期待。“结合公司收入端表现出的较强韧性,资产质量不断优化以及拨备保持充裕,我们上调公司2023-2025年盈利预测。”袁喆奇表示考虑到区域资源禀赋带来的高成长性和资产质量优势,看好该行估值溢价的持续和抬升空间,维持对该行“强烈推荐”的投资评级。

从拨备覆盖率来看,杭州银行超过了570%。中信建投证券分析师马鲲鹏指出,杭州银行资产质量保持优异,行业领先的风险抵补能力为其业绩进一步释放保驾护航。展望全年,他认为杭州银行通过内生外源双渠道补充资本,为其后续的信贷投放储备弹药,预计将保持25%以上的利润增速。值得一提的是,10月19日,杭州银行发布的2023年三季度业绩快报显示,今年前三季度该行实现营业收入274.3亿元,同比增长5.3%;实现归母净利润116.9亿元,同比增长26.1%。

农商行:青农商行不良最高

常熟银行、无锡银行和张家港行可以说是农商行中并驾齐驱的 “三驾马车”,无论是不良贷款比率还是不良贷款拨备覆盖率,这三家银行都排在农商行前三位。

其中,常熟银行0.75%的不良贷款比率略高于成都银行。中泰证券分析师戴志锋表示,公司专注个人经营贷投放,风控优秀并不断下沉渠道拓宽市场;同时,公司息差保持稳定带动营收增长。“常熟银行商业模式专注,客户结构持续做小做散,资产质量保持在优异水平,建议积极关注。”

无锡银行则以553.72%的不良贷款拨备覆盖率居首。招商证券分析师戴甜甜表示,考虑到无锡银行所处区域经济发达,盈利增速保持较高水平,资负结构改善,资产质量持续优异,故维持对其“强烈推荐”的投资评级。

此外记者注意到,青农商行1.93%的不良贷款比率在42家A股上市银行中最高,但中信证券分析师肖斐斐认为该行扎根青岛,服务地方,零售转型处于稳步推进期,加上上半年业绩增长较稳健,资产质量进一步巩固,小幅调升了对该行2023-2025年的盈利预测。 记者 赵琦薇

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144