军信环保IPO痛点多:长期依赖一两家客户“过活” 招股书真实性还存疑

主业为固体废弃物处理的湖南军信环保股份有限公司(以下简称“军信环保”)于近日披露招股书,拟登陆创业板,拟募资额高达24.53亿元,投向垃圾焚烧等项目。

除营收上对单一客户存在超过50%的高度依赖之外,《大众证券报》明镜财经工作室注意到,军信环保还存在招股书所披露数据,与同期上市供应商、自身挂牌新三板期间的年报数据均存在差异或难以匹配,甚至主要供应商离奇消失的情形。此外,军信环保此次招股书中,将新三板挂牌时公开转让书中,实际控制人、董事长戴道国曾于现役军人期间兼职湖南军信工程有限公司的介绍删除。

长期依靠一两家客户“过活”

成立于2011年的军信环保,在2017年以前主业为市政污泥处理,2017年收购控股股东湖南军信环保集团有限公司下属项目或资产后,业务范围拓展至垃圾焚烧发电、渗沥液(污水)处理和垃圾填埋,自此,垃圾焚烧发电、污泥处置、渗沥液(污水)处理成为军信环保最主要业务。

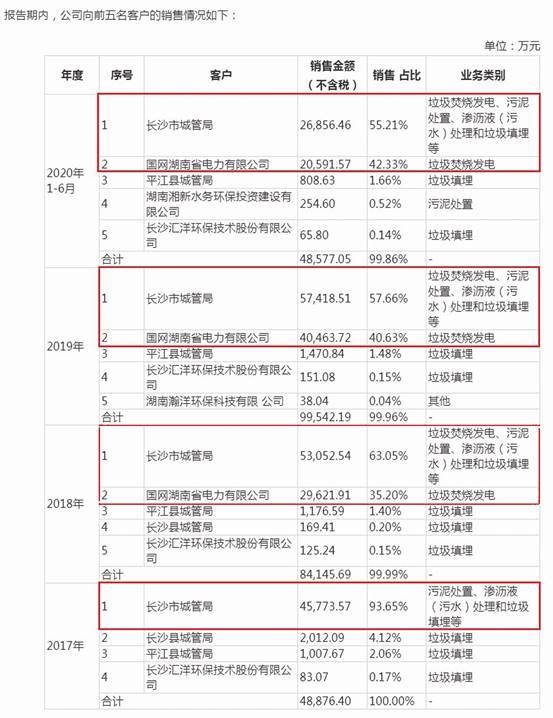

招股书显示,军信环保报告期内存在高度依赖少数客户的现象。尤其是2017-2020年上半年,牢牢占据第一大客户位置的长沙市城管局销售金额占营收比例均超过55%,2017年最高时甚至达到93.65%,可以说2017年时长沙市城管局这一个客户就撑起了军信环保(见图一)。

虽然2017年之后,军信环保来自长沙市城管局的营收逐步下降,2018年占比降至63%左右,但到去年上半年占比仍然达到55.21%,是军信环保实打实的业绩“半边天”。招股书显示,军信环保来自长沙市城管局的销售收入业务为垃圾焚烧发电、污泥处置、渗沥液(污水)处理和垃圾填埋等。

如果加上第二大客户国网湖南省电力有限公司,军信环保报告期内营收对两家客户的合计依赖程度更是从未低于93%,最高超过98%。招股书显示,2018年起成为军信环保第二大客户的国网湖南省电力有限公司,军信环保向其销售业务为垃圾焚烧发电,2018-2020年上半年销售金额占军信环保营收比例分别为35.20%、40.63%、42.33%(见图一)。

图一:军信环保招股书中前五大客户截图

可见,军信环保2017年来,基本依靠长沙市城管局、国网湖南省电力有限公司这两家客户“过活”。严重依赖少数客户,使得军信环保无论独立性、抗风险能力还是持续增长前景都面临挑战和疑问。

招股书和年报最大客户

销售金额连续打架

事实上,最重要的大客户长沙市城管局,还给军信环保IPO带来了疑问。此次招股书、挂牌新三板时年报中,2018年、2019年长沙市城管局销售金额均不相同,让人傻傻分不清谁真谁假。

军信环保2020年12月公布的招股书显示,2019年向长沙市城管局销售金额为57418.51万元。而军信环保挂牌新三板期间(2020年7月中旬摘牌),于2020年4月30日发布的2019年年报则显示,第一大客户长沙市城市管理和综合执法局销售金额为63227.42万元(见图二、图三)。

也就是说,前后时间只相差7个多月的两份严谨且经过审计的报告,同一客户同期销售金额相差超过5800万元。

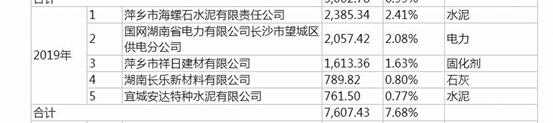

如果说这5800多万元差异,可能是招股书所称前五大客户销售金额为不含税,而年报销售金额含税导致,但却难以解释年报、招股书中第二大客户国网湖南省电力有限公司2019年销售金额完全一致,均为40463.72万元的情形。还有,军信环保向长沙汇洋环保技术股份有限公司的销售金额,在此次招股书、2019年年报中也都是151.08万元(见图二、图三)。

图二:军信环保招股书中2019年前五大客户截图

图三:军信环保挂牌新三板时2019年年报截图

另外,军信环保招股书、挂牌时年报对于2018年第一大客户的销售金额也存在出入。军信环保挂牌时发布的2018年年报中,第一大客户长沙市城市管理和综合执法局销售金额为55365.72万元,而招股书中同期长沙市城管局销售金额为53052.54万元,两者相差约为2313万元。至于第二大客户国网湖南省电力有限公司和长沙汇洋环保技术股份有限公司,2018年销售金额在招股书、年报中也出现了不一致(见图四、图五)。

图四:军信环保招股书中2018年前五大客户截图

图五:军信环保挂牌新三板时2018年年报截图

以2017年军信环保曾向控股股东收购其下属项目或资产来看,即便2017年的客户、营收确实会存在金额较大差异,但2018年起应当一致,而招股书中第一大客户销售金额2018年、2019年均低于同期年报,难免令人对招股书真实性存疑。

《大众证券报》明镜财经工作室进一步比对发现,在军信环保挂牌时发布的2019年年报中,全年营收为103892.37万元,而此次招股书中2019年营收为99586.21万元,招股书低了4306.16万元。2018年营收上,军信环保招股书中为84147.72万元,但年报显示的却是88689.45万元,招股书又低了4541.73万元(见图六、图七、图八)。

图六:军信环保招股书中营收截图

图七:军信环保挂牌时2018年年报截图

图八:军信环保挂牌时2019年年报截图

主要供应商采购金额矛盾

甚至离奇消失

除了大客户,军信环保招股书和年报中的主要供应商采购金额也存在不一致情况(见图九、图十)。

图九:军信环保挂牌新三板时2019年年报主要供应商截图

图十:军信环保招股书中2019年前五大项目建设、原材料及能源供应商截图

首先,军信环保挂牌新三板期间发布的2019年年报显示,向第一大供应商湖南核工业建设有限公司采购10496.10万元,而此次招股书中则是同期向其采购8187.24万元。

其次,军信环保2019年年报披露,向第二大供应商湖南金辉建设集团有限公司采购7986.16万元,招股书中却是同期向其采购6163.92万元。

还有,军信环保2019年年报中,向第三大客户湖南省第六工程有限公司采购7710.36万元,招股书中为向其采购6864.49万元。

再则,军信环保2019年年报显示,向第四大供应商湖南瀚洋环保科技有限公司采购6156.87万元,令人诧异的是,招股书中该企业不在项目或原材料前五名供应商之列,尽管以金额看完全可以进入。

最后,军信环保2019年年报称,向第五大供应商湖南省工业设备安装有限公司采购5391.82万元,而招股书中,该公司也不在项目或原材料前五名供应商之列,以金额看也可以进入前五大行列。

而且蹊跷的是,湖南瀚洋环保科技有限公司2019年还出现在军信环保招股书前五大客户中,销售金额为38.04万元,但在挂新三板牌时发布的2019年年报中,前五大客户中却没有该企业,虽然该金额可以排到军信环保2019年年报中的第四大客户。

实际上,军信环保2018年挂牌时发布的年报显示,向第一大供应商湖南瀚洋环保科技有限公司采购4813.19万元,但此次招股书中,其也不在2018年主要供应商名单之列,虽然以金额计算可以进入(见图十一、图十二、图十三)。

明镜财经工作室进一步查阅发现,虽然招股书中报告期内的主要供应商中没有出现湖南瀚洋环保科技有限公司,但截至今年上半年的应收账款前五大公司中,湖南瀚洋环保科技有限公司以23.81万元位居第五,这一数据与挂牌新三板时发布的2019年年报中数据一致。招股书显示,湖南瀚洋环保科技有限公司并非军信环保关联方。

企查查显示,湖南瀚洋环保科技有限公司成立于2004年1月18日,持股51%的大股东为香港注册公司,其余为中国大陆境内法人或自然人股东,目前仍然存续,工商信息上并无异常。

招股书和年报中主要客户、供应商销售或采购金额出现种种不一致和离奇之处,引发了关于军信环保招股书真实性的疑问:

第一、挂牌新三板期间的2018年、2019年年报中的第一大客户销售金额,为何均高于军信环保招股书中同期金额?哪一个数据是真实或者准确的?

第二、挂牌新三板期间的2019年年报中的第一至第三大供应商采购金额,为何均高于军信环保招股书中同期向其采购金额?哪一个数据是真实或者准确的?

第三、挂牌新三板期间的2018年、2019年年报中,军信环保两年里向大客户湖南瀚洋环保科技有限公司合计采购金额达1.10亿元,为何在招股书中未出现在主要供应商之中?哪一个是真实或者准确的?

第四、挂牌新三板期间的2019年年报中的第五大供应商湖南省工业设备安装有限公司,军信环保招股书中该企业为何不在项目或原材料前五名供应商之列?哪一个是真实或者准确的?

第五、结合挂牌期间年报和此次招股书中上述供应商或客户数据之间的诸多差异,军信环保招股书与挂牌期间经过审计的年报,哪一个是真实、准确的?

就上述疑问,《大众证券报》明镜财经工作室记者致电军信环保并发去新闻采访函,军信环保此后通过电邮回复称:“有关对公司招股书的质疑我们已经做了核查,军信环保招股书内容是真实完整准确的。”

对于军信环保此次招股书中其他方面疑问,《大众证券报》明镜财经工作室将继续关注。 记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144