紫燕食品招股书信披准确性惹人疑 披露的同行毛利率与Wind数据有同有异

近日,作为国内知名佐餐卤制熟食企业之一的上海紫燕食品股份有限公司(以下简称“紫燕食品”)递交了招股说明书,向IPO发起冲击,拟登陆上交所主板。本次拟发行股票不超过4200万股,募集资金约为8.00亿元:5.47亿元用于扩建生产及仓储基地,8780万元用于研发检测中心建设,4498万元用于信息中心建设,还有1.2亿元用于品牌建设及市场推广。

《大众证券报》明镜财经工作室记者发现,除了本报此前报道的公司实控人钟怀军之弟“突击”控制收购对象,关联收购无锡紫飞燕“疑窦丛生”外,公司还存在关联交易频频发生、招股书中同行毛利率与Wind、同行年报所披露的数据存在差异等问题,同样惹人关注。

与Wind、同行年报数据存差异

紫燕食品的拳头产品包括“夫妻肺片”、“百味鸡”和“藤椒鸡”等卤菜,招股书显示,目前,紫燕百味鸡的门店已达4387家, 2018-2020年,公司营业收入分别为20.02亿元、24.35亿元和26.13亿元。2020年,紫燕食品仅“夫妻肺片”就卖出了8.10亿元,占公司营收比例为30.98%,营收的强势也促进了紫燕食品盈利能力的大幅度提升,报告期内,紫燕食品的扣非净利润分别为1.60亿元、2.44亿元和3.40亿元。

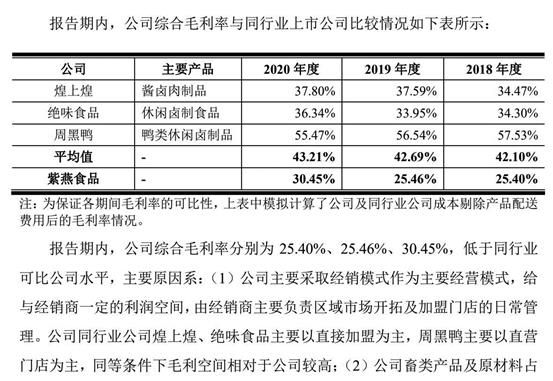

然而,在公司营收和净利润都大幅增长的同时,紫燕食品招股书显示的综合毛利率水平却一直低于行业的平均水平。根据招股书,2018-2020年,公司的毛利率水平分别为25.40%、25.46%、30.45%,均明显低于同期行业平均的42.10%、42.69%、43.21%。

即便2020年度,紫燕食品在鲜货产品价格上调2.26%、预包装产品价格上调7.94%,毛利率水平获得明显提升,但公司增长后的毛利率水平却仍然比行业平均水平低了近13个百分点。

对于公司毛利率长期低于同业可比公司的平均水平,紫燕食品解释称:“主要原因系:(1)公司主要采取经销模式作为主要经营模式,给予经销商一定的利润空间,由经销商主要负责区域市场开拓及加盟门店的日常管理。而公司同行业公司煌上煌、绝味食品主要以直接加盟为主,周黑鸭主要以直营门店为主,同等条件下毛利空间相对于公司较高;(2)公司畜类产品及原材料占比相比于同行业公司较高。2018 年及2019 年,畜类原材料价格上涨幅度较大,而公司产品调价具有一定的滞后性。”

需要指出的是,根据紫燕食品招股书的披露,同行业的绝味食品2018-2020年的毛利率分别为34.30%、33.95%、36.34%(见图一)。

图一:紫燕食品招股书截图

然而Wind数据显示,绝味食品2018-2020年毛利率分别为34.30%、33.95%、33.48%( 见图二)。对比公司招股书和Wind数据发现: Wind数据显示的2018年和2019年绝味食品毛利率和紫燕食品招股书中数据完全一致,然而两者披露的2020年毛利率数据则存在明显差异,紫燕食品招股书披露的数据为36.34%, 而Wind数据为33.48%,招股书披露数据比Wind数据多了2.86个百分点。

图二:Wind数据截图

值得注意的是, 紫燕食品招股书中披露的煌上煌、周黑鸭2018年至2020年的毛利率却完全与Wind数据一致。

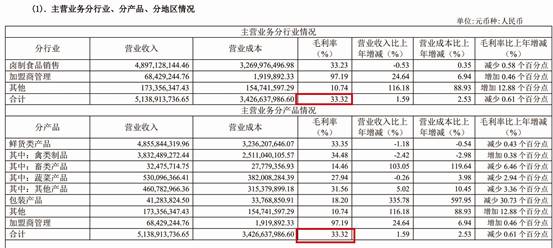

记者翻看了绝味食品的2020年年报,其年报指出公司报告期内主营业务毛利率同比减少0.61个百分点,这意味着绝味食品2020年毛利率水平不会高于2019年度33.95%的水准,显然与紫燕食品招股书披露的36.34%并不相符。

而绝味食品2020年年报披露,其卤制品销售、加盟商管理及其他业务2020年主营业务毛利率水平为33.32%,该数据也与紫燕食品披露的36.34%不相符合(见图三)。

图三:绝味食品2020年年报截图

有投行人士表示,对公众公司而言,信息披露尤其是涉及经营或财务数据的,应当确保准确性和真实性。

然而,紫燕食品招股书披露的绝味食品2020年毛利率却和Wind以及绝味食品2020年年报所披露数据均不一致,出现差异的原因究竟是什么?紫燕食品招股书披露数据和Wind披露数据哪一个才是真实的?如果是统计口径不一致,又该如何解释绝味食品2018年和2019年披露的毛利率与Wind披露数据及紫燕食品招股书披露数据相吻合?紫燕食品招股书披露的相关数据是否存在差错?如果出现差错,那么紫燕食品招股书披露数据是否经过核实,披露是否审慎?

报告期内关联销售累计超13亿元

除了毛利率明显低于行业平均水平,招股书披露与Wind披露数据不一致的情况以外,紫燕食品报告期内还存在大量的关联销售,且关联销售金额逐年上升,这背后是否存在利益输送,同样也值得关注。

紫燕食品是一家典型的“家族企业”,公司的实际控制人钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤川是关系密切的家庭成员,其中钟怀军、邓惠玲为夫妇关系,钟勤沁、戈吴超、钟勤川分别为其女儿、女婿、儿子,他们通过签署一致行动协议成为公司的共同控制人,合计控制公司 88.58%的表决权。即便本次股票发行成功后,他们仍控制公司79.55%的表决权。

紫燕食品在招股书中也提示:“控制人有可能通过所控制的股份行使表决权进而对公司的发展战略、生产经营和利润分配等决策产生重大影响,存在损害公司及少数股东利益的可能。”

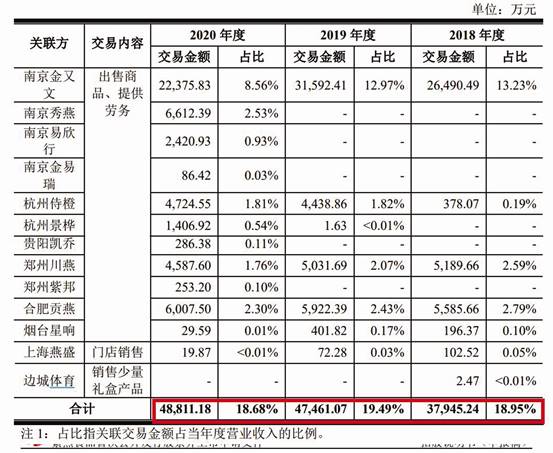

而报告期内,紫燕食品存在频繁且大量的关联交易。2018-2020年,公司向实控人之一邓惠玲的哥哥邓邵彬控制的,包括南京金又文、南京秀燕、南京易欣行、南京金易瑞、杭州侍橙、杭州景桦、贵州凯乔、烟台星响等8家企业,合计分别实现销售金额2.71亿元、3.64亿元和3.79亿元;同期,公司向谢斌所控制的合肥贡燕、郑州川燕及郑州紫邦实现关联销售金额分别为1.08亿元、1.10亿元和1.08亿元,谢斌曾为钟怀军进行股份代持;向紫燕食品参股公司——上海燕盛有少量的门店销量分别为102.52万元、72.28万元、19.87万元;2018年向实控人钟怀军担任董事的边城体育实现2.47万元的关联销售。

计算下来, 2018-2020年,公司向南京金又文、南京秀燕等13家关联公司合计销售金额分别高达3.79亿元、4.75亿元、4.88亿元, 分别占当年度营业收入的比例为18.95%、19.49%、18.68%(见图四),报告期内合计销售金额高达13.42亿元。从披露的相关数据来看,紫燕食品在报告期内关联销售的金额一直在持续上升,而关联销售占当年度对应营收比例一直维持在近20%,关联销售占比偏高。

图四:紫燕食品招股书截图

对此,紫燕食品称,选择实控人的亲属作为公司的经销商, 发生关联交易是因为在公司变更销售模式时,可以最大程度上减少销售模式变更对终端销售渠道带来的影响,关联交易具有必要性、合理性。

对于受到重视的关联销售定价公允性问题,紫燕食品解释称:“公司执行统一的经销商管理制度,与所有经销商签订《特许经营合同》标准合同条款,格式合同及条款适用于所有经销商。公司制定全国统一出厂价,并综合考虑市场开拓、区域竞争以及新品促销等多重因素从而制定进货返点、进货返利、开店返利、促销返利等折扣以及返利政策,对所有经销商执行统一的价格体系和促销政策,发生的关联交易价格公允。”

众所周知,即便是实现统一的出厂价格,但是如果考虑市场开拓、区域竞争以及新品促销等多重因素从而制定进货返点、进货返利、开店返利、促销返利等折扣以及返利政策,最后将极大程度影响经销商的利润,而不同地区的返利政策通常会不一致,这其中是否有因经销商区域不同制定不同的返利政策惹人关注。然而,在紫燕食品的招股书中,对此却没有任何详细说明,同时也未将关联方和非关联方进行对比性披露加以详细说明。

紫燕食品关联销售的持续攀升以及庞大金额,与公司对关联销售价格体系、返利政策等“一笔带过”,未做详细说明,难免让人心生疑虑:

1、公司关联销售的营收占比偏高,与行业同比公司相比处于何种水平,是高还是低?是具有行业普遍性还是紫燕食品的“自有特点”?

2、公司称对所有经销商执行统一的价格体系和促销政策。看似关联方和非关联方销售不存在价格差异,但是公司招股书中却未对产品出厂价、进货返点、进货返利及相关政策进行任何详细说明,也未进行任何关联方和非关联方的数据对比分析,相关披露是否不够全面?

3、公司针对市场开拓情况、区域竞争情况以及新品促销情况等制定进货返点、进货返利、开店返利、促销返利等政策是否存在不同区域,政策不同的情况?关联方所在区域、所在企业是否因为开拓、区域竞争情况得到了更为倾斜和有利的营销政策?在各种返利政策之后,有关关联方企业的盈利能力和毛利率水平和非关联方企业的对比情况如何,是否存在差异,如果存在差异,原因是什么?这中间是否存在利益输送?是否有“粉饰业绩”的情况?

就上述问题,《大众证券报》明镜财经工作室记者此前也致函紫燕食品,截至记者发稿未收到回复。 记者 尹珏

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144