宾酷网络实控人及其配偶履历与公开信息不一致 经营现金流长期低于净利润且为负

上海宾酷网络科技股份有限公司(以下简称“宾酷网络”)令人注意之处,不止公司与程序化大客户上海俊造、前五大客户上海巍岚关系扑朔迷离。

《大众证券报》明镜财经工作室记者注意到,宾酷网络经营性现金流长期低于净利润且为负值。此外,宾酷网络招股书显示控股股东、实控人季瑜曾经任职A股企业腾信股份,但查询发现,腾信股份上市时招股书披露的季瑜离职时间,与宾酷网络披露的季瑜离开腾信股份时间不一致。此外,季瑜的配偶及公司副董事长戴崴,招股书披露的其入职某广告公司时间,早于企查查查询的工商登记信息中该企业成立时间,而该企业母公司蓝色光标公告显示的该企业成立时间与企查查信息一致。

仿佛“过山车”

业绩背后还有点“纸面富贵”

宾酷网络此次IPO拟募资5.57亿元,三个募投项目全部使用募集资金,其中1.37亿元用于KOL(即关键意见领袖)营销平台开发与运营项目,2.53亿元用于总部运营中心建设项目,另外1.67亿元用于补充营运资金。

2013年成立的宾酷网络,近年业绩走势有一点“过山车”意味。营收方面,2017年达到5.09亿元后,2018年倍增至12.76亿元,但之后营收增速明显放缓甚至出现下滑——2019年增长放缓到13.10%至14.44亿元,2020年下滑到12.66亿元。宾酷网络的扣非净利润变化与之类似,2018年扣非净利润几乎翻了两番,从不足4000万元暴增到1.03亿元,2019年增速不足两位数、为1.12亿元,2020年则减少到8538.50万元、同比下降23.48%。

尽管宾酷网络近年每年扣非净利润达到大几千万元甚至上亿元(同期归母净利润与扣非净利润相差不大),但感觉有点“纸面富贵”意味。

从现金流角度看,宾酷网络经营性现金流不但长期低于净利润,而且多年均为负值。2017年经营性现金流净额为-6035.65万元,2018年经营性现金流净额为-6414.09万元,2019年经营性现金流净额为-6496.83万元,只有2020年情况较好,但经营性现金流净额仍是负值、为-398.34万元。

众所周知,一家企业经营性现金流长期低于净利润且为负值并非好事,不利于持久健康发展。有要求不具名的股权投资基金人士表示,企业如果长期存在经营性现金流低于净利润且为负值,通常需要注意企业实际收入和利润的增长是否虚高,还有销售的产品或服务回款问题,是否有大量或者长期收不回钱。

宾酷网络在招股书中称,公司应收账款规模及占比较大。数据显示,2018-2020年各期末,公司应收账款余额分别高达77807.50万元、105429.19万元和102040.74万元,占当期营收比例分别为60.96%、73.03%和80.63%,占比逐年提升。不过,从应收账款账龄结构看,账龄一年以内占绝大部分,2020年为97.40%、2019年为88.57%、2018年为98.89%。

高企的应收账款给宾酷网络带来的坏账准备不低,2020年应收账款的坏账准备为6641.05万元,2019年应收账款的坏账准备达到7058.70万元,2018年应收账款的坏账准备也达到4671.31万元,抵消了相应金额的公司资产。此外,受应收账款等因素影响,宾酷网络2018年、2019年的坏账损失分别高达3566.88万元、1902.01万元,直接吞噬了公司同期相应金额净利润。

实际上,应收账款高企的宾酷网络应付账款也不低,2017年-2020年分别24159.32万元、39839.94万元、45492.71万元、41592.02万元。

虽然宾酷网络在招股书中称:“获取现金流的能力足以支持公司业务的增长,能够为业务增长提供保障。截至2020年年末,公司尚未使用的银行授信额度为9041.49万元,银行存款 6155.11万元,可基本满足公司日常经营需要。”

但以公司现金及现金等价物净增加额以及余额来看,经营性现金流长期为负,对宾酷网络现金状况构成了压制——2017-2020年,宾酷网络现金及现金等价物净增加额分别为1906.67万元、3835.35万元、-1692.49万元、-228.57万元,同期末的现金及现金等价物余额只有3600万元-7500万元,尤其是2020年,现金及现金等价物余额5537.96万元不但是近三年最低,而且低于公司同期6248.36万元的货币资金,意味着宾酷网络货币资金部分受限制,并不能随意自由使用。

事实上,从经营现金流、筹资活动现金流、投资活动现金流这现金流量表中三大资金流动情况看,宾酷网络最近四年的资金主要依靠筹资,准确说是靠借款和吸收投资。2017年-2020年公司借款获得的现金分别为零、2000万元、9690万元、16270.81万元,同期吸收投资的现金分别为8566.36万元(含收到的其他与筹资活动有关资金2206.36万元)、10498万元、3579万元、295万元,使得筹资活动现金流净额在4000万元-1.15亿元之间。如果剔除筹资获得的资金,宾酷网络现金及现金等价物余额,也就是资金状况将是负值,运转势必受到影响。

实控人及配偶履历

与公开信息存出入

招股书显示,宾酷网络本次发行前,季瑜合计可支配公司40.61%的表决权,为公司控股股东、实际控制人,并在本次发行完成后仍将为实控人。其中,季瑜直接持有公司29.11%的股份,为公司第一大股东。此外,周晓波、宾酷投资为季瑜的一致行动人。

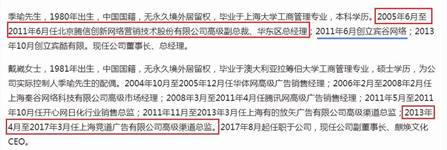

根据招股书披露的季瑜履历,其2005年6月至2011年6月任北京腾信创新网络营销技术股份有限公司高级副总裁、华东区总经理,2011年6月创立宾谷网络,2013年10月创立宾酷有限,现任公司董事长、总经理(见图一)。

图一:宾酷网络最新招股书中季瑜及其配偶履历截图

而腾信股份2014年8月上市时招股书披露,其发行前的前十大自然人股东之一季瑜,于2012年4月离职(见图二)。也就是说,按照腾信股份招股书披露的季瑜辞职时间,比公司招股书显示的季瑜离职时间晚10个月左右。同时,季瑜在离开腾信股份之前就创立了宾谷网络。

图二:腾信股份上市时招股书中前十名自然人股东截图

腾信股份官网显示,其为国内第一家互联网营销上市企业,以整合营销为服务核心,提供大数据营销、品牌策略与创意、媒介策略与购买、社会化营销、移动营销、内容营销、搜索营销、交互体验优化、舆情监测、电子商务等一系列整合营销服务板块。Wind数据显示,2011年来的十年里,腾信股份历年营收中绝大部分来自互联网广告服务。

宾酷网络招股书显示,季瑜创立的宾酷网络为新媒体营销服务商,成立以来一直专注于新媒体营销领域,深耕互联网广告行业多年。

此外,根据宾酷网络招股书,季瑜与公司现任副董事长、麒焕文化CEO戴崴为夫妻关系。招股书还介绍,戴崴曾于2013年4月至2017年3月任上海竞道广告有限公司高级渠道总监(见图一)。

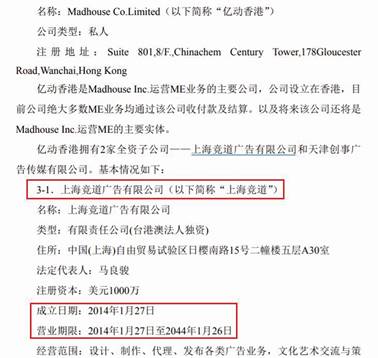

通过企查查查询的工商登记信息显示,上海竞道广告有限公司(以下简称“上海竞道”)成立于2014年1月27日(见图三)。这意味着,上海竞道还未成立前,戴崴便入职。

图三:企查查关于上海竟道截图

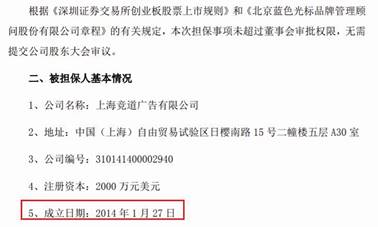

进一步查询显示,上海竞道目前系A股企业蓝色光标控股子公司的全资子公司,蓝色光标2015年12月1日发布的为上海竞道提供担保公告中,显示的上海竞道基本信息包括成立日期为2014年1月27日。另外,蓝色光标2015年11月初发布的拟收购上海竟道母公司股权估值报告中同样显示,上海竟道成立于2014年1月27日(见图四、图五)。 宾酷网络披露的控股股东、实控人季瑜及其配偶戴崴履历,与腾信股份和蓝色光标公告以及工商登记信息等存在出入的情形,引发诸多疑问:

一、宾酷网络招股书披露的控股股东、实控人季瑜的腾信股份任职时间,为何与腾信股份上市时招股书显示的季瑜离职时间存在10个月的时间差异?公司招股书信披是否真实、准确?

二、宾酷网络招股书中披露的控股股东、实控人季瑜的腾信股份任职时间,与腾信股份上市时招股书显示的季瑜离职时间存在10个月左右的时间差异,保荐机构等中介结构对此是否知晓和有无表示过意见?

三、宾酷网络招股书披露的控股股东、实控人季瑜的配偶及公司副董事长戴崴,入职上海竟道时间,为何在企查查查询的工商登记信息及蓝色光标公告显示的上海竞道成立时间前9个月左右?公司招股书信披是否真实、准确?保荐机构等中介结构对此又是否知晓和有无表示过意见?

四、宾酷网络控股股东、实控人季瑜离开互联网营销公司腾信股份时为其股东、高级副总裁,离职时与腾信股份有无相关竞业协议?

五、从公开信息看,宾酷网络招股书披露的控股股东、实控人季瑜及其配偶、公司副董事长戴崴,在过往履历上或有值得商榷之处,公司认为这会否影响IPO信披真实性、准确性?保荐机构等中介机构对于公司信披内容如何进行勤勉尽责的审核,以及能否确保公司招股书信披真实、准确?

图四:蓝色光标2015年11月3日披露的拟收购上海竟道母公司股权估值报告截图

图五:蓝色光标2015年12月公告为上海竟道提供担保的截图

记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144