东星医疗信披数据多处“打架” IPO前高溢价收购关联企业

除了拳头产品收入与会务费呈现同向变化之外,二度提交招股说明书的江苏东星智慧医疗科技股份有限公司(以下简称“东星医疗”)信披数据多处不一致,也引人关注。

《大众证券报》明镜财经工作室记者注意到,对于2018年度、2019年度前五大客户销售及供应商采购情况的数据及净利润,东星医疗招股书与过往披露的2018年、2019年年报数据存在诸多不一致。其中,招股书中披露的2019年第一大供应商江苏孜航精密五金有限公司(以下简称“孜航精密”)是东星医疗在2019年高溢价收购的公司,交易对价39800万元,而孜航精密2019年、2020年业绩承诺实现净利润合计仅8060万元,同时,东星医疗收购前其为公司关联企业。

营收相同但净利相差近百万元

东星医疗于2015年12月挂牌新三板,2021年6月披露创业板IPO招股书。对于一家公众公司而言,年度财务报告、招股书等是投资者了解其详细运营情况以及具体财务数据最直接的方式,为此,公司发布的定期报告、IPO招股书等内容均应保证真实性。

对比东星医疗最新招股书与此前在股转系统披露的年报时发现,针对同一内容,两份公告表述却存在不一致的情况,多处数据“打架”。

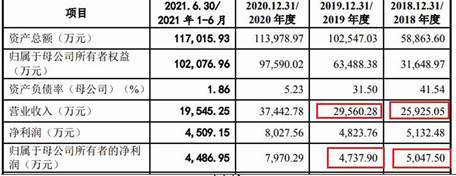

主要财务数据方面,东星医疗招股书中披露的2018年、2019年净利润均与新三板披露的同期年报数据存在差异。根据招股书,2018年度至2020年度及2021年上半年,东星医疗分别实现营业收入25925.05万元、29560.28万元、37442.78万元和19545.25万元;同期实现净利润分别为5047.50万元、4737.90万元、7970.29万元和4486.95万元(见图一)。

图一:东星医疗招股书披露的营收、净利

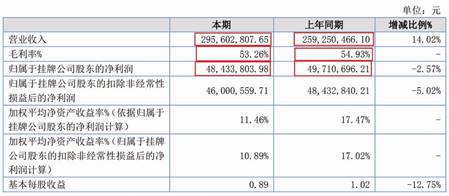

而东星医疗2018年、2019年年报显示,净利润分别为4971.06万元、4843.38万元(见图二),与招股书披露的同期数据分别相差70多万元、100多万元。但对于2018年、2019年营业收入及毛利率,招股书与此前披露的年报数据均一致。

图二:东星医疗2019年年报财务数据

大客户、供应商数据也不一致

除了净利润数据不一致,东星医疗招股书前五大客户销售、供应商采购数据上,也与年报存在较大出入。

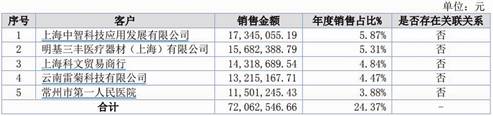

前五大客户方面,招股书显示,东星医疗2018年对第二大客户明基三丰的销售金额为1275.28万元(见图三),而这一数据在2018年年报中披露仅为871.15万元(见图四)、第四大客户,较招股书数据少了约400万元。此外,2019年数据同样不一致,但招股书中,2019年东星医疗对第一大客户明基三丰的销售金额为1845.28万元(见图三),而2019年年报中为1568.24万元和第二大客户(见图五)。

图三:东星医疗招股书前五大客户

图四:东星医疗2018年年报主要客户

图五:东星医疗2019年年报主要客户

从2018年、2019年年报可以看出,东星医疗一直在开拓补充客户资源。东星医疗在2019年年报中表示:“母公司销售渠道自2017年起由原有的江苏省、浙江省、安徽省区域,拓展至上海市、北京市、天津市、河北省、黑龙江省、吉林省、辽宁省;控股公司三丰东星及三丰原创产品销售覆盖全国;全资子公司威克医疗除国内销售市场外,其出口国家还覆盖了南美,南非,中东,印度和部分欧洲市场;2019年新收购的全资子公司孜航精密产品配套供应了全国60多家吻合器厂商。公司在巩固和维护现有渠道的同时,积极开拓新渠道,努力实现客户新的增长。

供应商方面,公司2018年年报显示,苏州市聚依琦机电设备有限公司以323.33万元的采购金额位列东星医疗第五大供应商(见图六),而招股书披露的2018年第五大供应商为深圳迈瑞生物医疗电子股份有限公司,采购金额为316.31万元(见图七)。可见,东星医疗对深圳迈瑞生物医疗电子股份有限公司的采购金额低于对苏州市聚依琦机电设备有限公司的采购金额,而招股书披露的2018年度第五大供应商却是深圳迈瑞生物医疗电子股份有限公司。

图六:东星医疗2018年年报主要供应商

图七:东星医疗招股书前五大供应商

此外,2019年年报显示,宁波康导进出口有限公司为东星医疗2019年年度第一大供应商(见图八),而招股书披露的2019年度第一大供应商是孜航精密,对其采购金额为2869.57万元(见图七),远超对宁波康导进出口有限公司的采购金额1674.03万元。值得关注的是,2019年年报的主要供应商采购情况中,东星医疗并未披露对孜航精密及对其采购金额。

图八:东星医疗2019年年报主要供应商

那么,对于孜航精密采购金额远超对宁波康导进出口有限公司,为何公司在2019年年报的主要供应商采购情况中并未披露对江苏孜航精密五金有限公司及对其采购金额?在前五大客户、供应商的披露上,东星医疗招股书与往年公告存在较多差异的原因是什么?

对此,东星医疗通过电邮向《大众证券报》明镜财经工作室记者说明是统计口径差异的原因:“部分客户销售、供应商采购数据与新三板挂牌期间披露信息存在差异主要是统计口径差异原因所导致,已在反馈回复中充分披露说明。”

IPO前关联收购高溢价

2019年第一大供应商孜航精密,正是东星医疗在2019年高溢价收购的全资子公司。

东星医疗主要从事以吻合器为代表的外科手术医疗器械研发、生产与销售,在吻合器业务方面,东星医疗的核心子公司威克医疗和孜航精密作为高新技术企业,分别从事高端外科手术吻合器和吻合器零配件的设计、生产和销售。在收购孜航精密前,东星医疗已于2017年12月完成对威克医疗100%股权的收购。

事实上,孜航精密为东星医疗的关联公司,东星医疗收购孜航精密前,公司原董事、副总经理江世华,核心技术人员王海龙分别持有孜航精密30%的股权。招股书显示:“2018年和2019年,孜航精密系公司的关联方,公司的子公司威克医疗向孜航精密的采购金额分别为2382.56万元和2912.84万元,关联交易金额较大。公司通过对孜航精密的收购,减少了关联交易金额,提高公司业务的独立性。”

上述关联收购的高溢价引人关注。根据上海申威资产评估有限公司出具的《评估报告》,以2018年12月31日为评估基准日,孜航精密股东全部权益价值的评估值为39900万元,评估增值33279.06万元,评估增值502.63%。其中,孜航精密41项专利和3项商标的评估值为7722.48万元。以上述资产评估结果为依据,经东星医疗与交易对方协商确定孜航精密100%股权的交易价格为39800万元。但记者梳理发现,孜航精密2019年、2020年业绩承诺实现净利润合计仅8060万元。

上市前的高溢价收购让东星医疗背负了高额的商誉。截至2021年6月末,东星医疗商誉账面价值为53212.13万元,其中因收购威克医疗、孜航精密、三丰原创产生的商誉分别为30735.87万元、22365.84万元和110.41万元,目前上述商誉均未发生减值。

那么,收购高溢价与东星医疗原董事、副总经理江世华,核心技术人员王海龙持股孜航精密有无关系?业绩承诺指标设置是否合理,能否充分保障东星医疗的利益?医疗器械行业长期处于增长态势,短期内需求存在一定的波动性,东星医疗上市后商誉存在减值风险,是否会对公司盈利能力产生重大不利影响?

“2019年公司筹划收购孜航精密时,公司与交易对方是基于孜航精密的评估价值,经协商确定最终交易价格,并履行了相关审批程序,本次收购定价具有公允性,并在新三板挂牌期间经股转公司审批通过。”东星医疗通过电邮回复称。

“孜航精密业绩承诺指标已经公司股东大会审议通过,并经股转公司审核通过。公司完成对孜航精密的收购后,盈利能力进一步提升,公司与孜航精密在吻合器类医疗器械产品领域实现优势互补和业务协同,通过对孜航精密的收购,将吻合器业务向上游零配件延伸,在提高公司吻合器产品自主研发能力的同时,可有力保障公司吻合器产品原材料供应的及时性,产品质量的稳定性。”东星医疗在电邮中表示,公司收购威克医疗、孜航精密、三丰原创形成商誉,商誉减值测试情况,以及商誉减值风险已在招股书中充分披露。记者 程述

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144