野风药业:新聘独董曾长期任职公司审计机构

以特色原料药及医药中间体的研发、生产和销售为主营业务的浙江野风药业股份有限公司(以下简称“野风药业”)拟在创业板上市,拟募集资金5.41亿元,用于“年产600吨甲基多巴原料药及300吨甲基多巴中间体项目”、“年产150千克醋酸卡泊芬净、150千克米卡芬净钠等八个产品项目”以及“野风药业研发中心建设项目”等,在回复了深交所的首轮问询并更新了招股说明书后,目前公司IPO已变更为中止状态。

《大众证券报》明镜财经工作室记者注意到,野风药业新当选的一位独立董事曾有中汇会计师事务所的工作经历,而目前野风药业选聘的审计机构恰好也是中汇会计师事务所,而在该独董任职及兼职的多家上市公司同样存在其老东家担任公司财务审计机构的情况,这种“巧合”颇令人瞩目。此外,公司的财务审计及独立董事的“独立性”、公司向大客户的销售数据还存蹊跷情况等同样惹人关注。

新任独董与公司审计机构存“多重纠葛”

1996年,野风药业的前身野风有限成立,通过在微生物发酵、高难度药物合成工艺等方面的研发积累,公司形成了以特色原料药及医药中间体的研发、生产和销售的研、产、销相结合的体系,而医药中间体也是当今比较热门的原料药的关键原材料。

根据招股书,2018年到2021年上半年,野风药业分别实现营收2.83亿元、3.82亿元、3.62亿元、1.75亿元;对应净利润分别为0.33亿元、0.66亿元、0.86亿元、0.36亿元,公司的营收和净利润都呈现出一定的波动性。

报告期内,野风药业新选聘了一批独立董事, 招股说明书显示,2020年8月,野风药业召开2020年第一次临时股东大会,增补俞红为公司董事,并选举孙笑侠、黄法、苏为科为公司独立董事,任期至2022年11月第三届董事会任期届满。

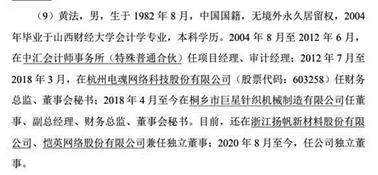

招股书同时披露的新当选独董黄法简历显示:其于2004年毕业于山西财经大学会计学专业,本科学历。2004年8月至2012年6月,在中汇会计师事务所(特殊普通合伙)任项目经理、审计经理;2012年7月至2018年3月,在杭州电魂网络科技股份有限公司(股票代码:603258)任财务总监、董事会秘书;2018年4月至今在桐乡市巨星针织机械制造有限公司任董事、副总经理、财务总监、董事会秘书。目前,还在浙江扬帆新材料股份有限公司、恺英网络股份有限公司兼任独立董事;2020年8月至今,任公司独立董事(见图一)。

图一:招股书关于独董黄法简历情况截图

需要指出的是,野风药业此次IPO聘用的审计机构恰为中汇会计师事务所(特殊普通合伙),对比新任独董黄法的简历可以发现,2004—2012年间,其在中汇会计师事务任职时间接近八年之久。

值得一提的是,黄法曾在2012年7月至2018年3月任财务总监、董事会秘书的电魂网络,目前该企业的审计机构也为中汇会计师事务所,而其现兼任独董的另一家公司扬帆新材同样聘用了中汇会计师事务所担任审计机构。

众所周知,中国引进了独立的外部董事制度,是为进一步完善上市公司治理结构,促进上市公司规范运作。此前证监会也出台了《关于在上市公司建立独立董事制度的指导意见》,对独立董事的独立性做出了明确的要求,规定“下列人员不得担任独立董事:……(五)为上市公司或者其附属企业提供财务、法律、咨询等服务的人员。”

虽然黄法目前已不在中汇会计师事务所(特殊普通合伙)任职,但是其与老东家之间的联系却一直没断——其曾就职和现兼职的其他两家上市公司同样聘用了中汇会计师事务所担任企业的审计机构,黄法先后任职或兼职的三家公司出奇一致选择其长期服务的老东家担任财务审计机构,究竟是“心有灵犀”的巧合还是背后的人为操作,引人疑惑。

野风药业聘用中汇会计师事务所的起始时间是什么时候?公司聘用中汇会计师事务所服务的时间是否和黄法在中汇会计师事务所任职时间存在时空“交叠”?公司聘请会计师事务所的过程中是否曾受到新聘任的独立董事黄法的相关影响或联络?黄法在此前和公司聘请的会计师事务所负责公司IPO业务的经办注册会计师——金刚锋、周燕波、赵宁之间是否认识或有私下联系?因公司聘用黄法担任独立董事,以及其有曾在目前聘用的会计师事务所长期任职的经历,公司如何确保新任独董在处理公司业务方面及相关财务审计机构在处理公司业务方面保持“独立性”?对上述问题,记者曾向野风药业发函,公司对此并未进行回复。

另一独董的任职资格惹疑虑

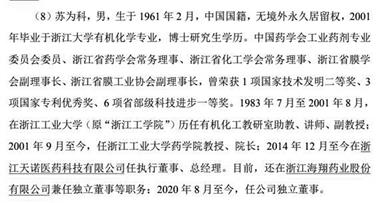

与黄法同时当选公司另外一名独董苏为科,招股书披露的其个人简历也同样惹人关注。苏为科的简历显示,他目前还在浙江工业大学药学院担任教授、院长职务(见图二)。

图二:招股书关于独董苏为科简历情况截图

近年来,高校领导干部的兼职资格惹人关注,一系列法规对此进行了规定,如《高等学校领导班子及领导干部深入解决“四风”突出问题有关规定》……8、领导干部不得在经济实体中兼职和领取薪酬,在社会团体中兼职不得超过2个,兼职活动时间每年不超过25天,兼职不得取酬,在社会兼职情况要在学校网站向社会公开。《关于加强高等学校反腐倡廉建设的意见》中要求学校党政领导班子成员应集中精力做好本职工作,除因工作需要、经批准在学校设立的高校资产管理公司兼职外,一律不得在校内外其他经济实体中兼职。确需在高校资产管理公司兼职的,须经党委(常委)会集体研究决定,并报学校上级主管部门批准和上级纪检监察部门备案,兼职不得领取报酬。学校党政领导班子成员不得在院系等所属单位违规领取奖金、津贴等;除作为技术完成人,不得通过奖励性渠道持有高校企业的股份。

关于野风药业新当选的独立董事苏为科在浙江工业大学药学院担任院长职务,其是否存在限制其担任独立董事的情形?其是否属于规定中的“领导干部”?其所在学校、院系、党组织对其担任公司的独立董事是否知情,是否有在学校网站公开或存在异议?其在公司的兼职是否违反相关规定?对于上述种种问题,野风药业同样未予回复。

曾向个人账户大额转账又收回

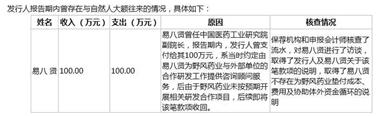

在拟上市公司IPO进程中,公司与个人银行账户的大额资金来往一直是发审委关注的重点,而野风药业存在向自然人账户大额转账的情况——曾在报告期内向中国医药工业研究院副院长易八贤的个人账户转账100万元。

对于该笔大额资金的转账原因,野风药业解释称:“当时约定易八贤为野风药业与外部单位的合作研发工作提供咨询顾问服务,后由于野风药业未按预期开展相关研发合作项目,后续该笔款项收回。”

然而对于该笔大额转账,野风药业未在2022年3月披露的招股书中进行任何披露,仅在审核问询函的回复中以及公司IPO相关财务专项说明中,简单披露了上述发行人报告期内与自然人进行大额往来的情况(见图三)。对于该笔转账的事实认定,中汇会计师事务所在专项说明文件中表示:“申报会计师核查了流水,对易八贤进行了访谈,取得了发行人及易八贤关于该笔款项的说明,取得了易八贤不存在为野风药业垫付成本、费用及协助体外资金循环的说明。”然而,对于该笔100万元的大额资金向易八贤账户的转账时间,以及后续将该笔账款回收的具体时间,野风药业未进行任何披露。

图三:回复函关于公司与自然人大额资金往来情况截图

100万元资金的转账,直接由公司账户转至个人转户,其转账原因从负责审核的会计师事务所的核查过程描述来看,似乎仅仅是通过访谈来获取“证实”,而未见有提及之前转账双方有订立合同的任何证明。后续该笔款项的收回原因,也仅有个人访谈的“情况说明”,未见核查出双方之前曾有“合同约定”,这不由让人对公司资金“内控”的安全性提出疑虑。

野风药业与易八贤之间高额咨询顾问服务,是否曾签订合同,双方对顾问服务的总金额及支付方式是否有预先进行约定?100万元是相关顾问服务咨询费用的总金额,还仅属于提前支付款项?如果只是提前支付款项,那么双方对其余款项支付的时间进度是否曾经约定?双方是否曾就相关研发合作项目如果无法预期开展的款项回收进行相关约定?后续款项的收回是否执行相关合同约定?公司支付给易八贤的费用发生在什么时候,收回款项又是发生在什么时候?易八贤与公司此前的约定是否属于其兼职,是否违反领导干部兼职的相关规定?如果公司与易八贤之间未定立合同即向其转账100万元,那么双方之间不签定合同是基于何种原因考虑?如果100万元是全部服务总金额,在项目尚未展开前就一次付清是否属于商业惯例?公司此前是否还存在这样的先例?如果仅是预先支付款项,那么原先计划咨询顾问服务内容的总金额又是多少?

就上述疑问,《大众证券报》明镜财经工作室记者曾致电并致函野风药业,截至发稿也未收到回复。

另外,就野风药业向其中的重要客户销售数据存蹊跷,以及公司两重要客户曾使用共同的邮箱及电话等相关问题,本报将继续关注。

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144