海外客户未成立就已合作多年 森泰股份IPO“带病”过会

安徽森泰木塑集团股份有限公司(以下简称“森泰股份”)近期提交注册。

森泰股份外销收入占比超九成,部分客户期末存货比例较高,在对库存比例较高客户的市场地位、经营状况以及合作时间的说明中,森泰股份以基于商业秘密考虑为由,称库存比例较高客户未提供其报告期销售金额具体数据。

不过,《大众证券报》明镜财经工作室记者在查阅申报及问询、意见落实函等文件回复时发现,森泰股份一海外客户未成立,就已与其合作多年:“DLH GLOBAL S.A.成立于2014年……该客户于2010年开始与发行人合作”,交易真实性、财务真实性、信披真实性引人关注。

2010年合作客户2014年才成立

森泰股份以境外销售为主,前十大客户均为ODM及经销客户。申报文件及问询回复显示,2021年末,Fortress Iron,LP,dba Fortress Building Products、DLH GLOBAL S.A等客户的期末存货比例超过40%(见图一)。

图一:报告期内结存比例较高的客户各期末结存比例及当期采购情况

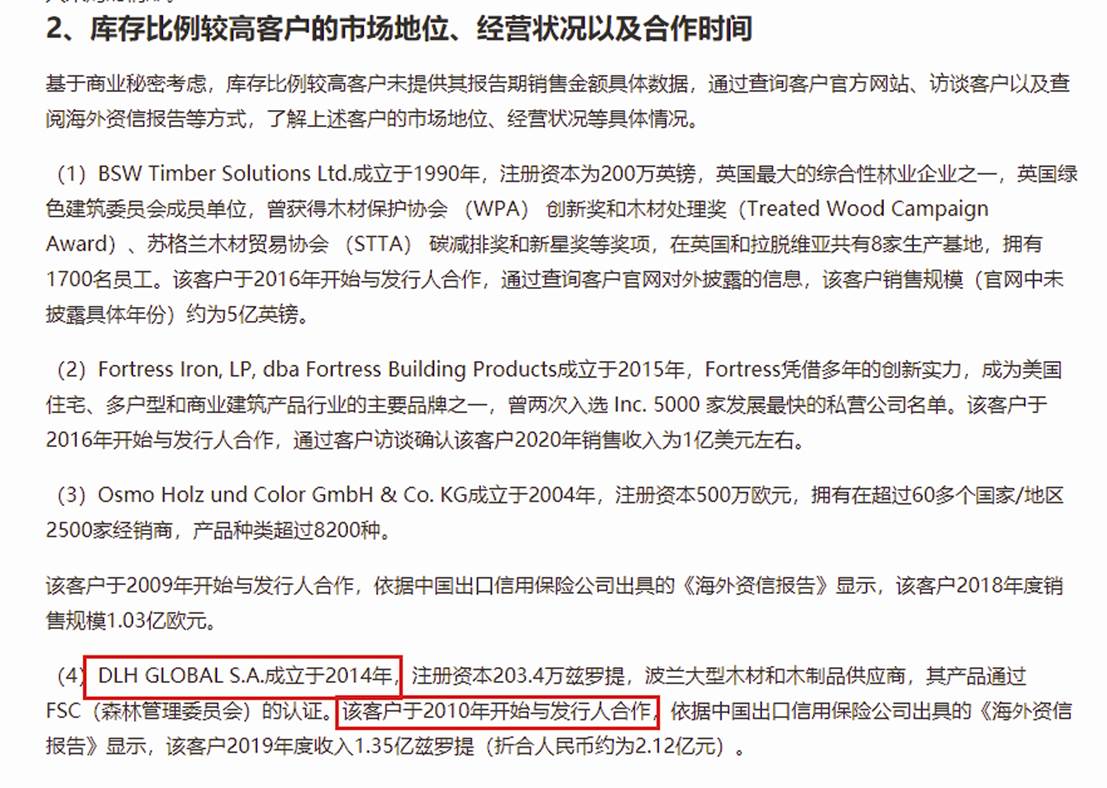

对于库存比例较高客户的市场地位、经营状况以及合作时间的说明,森泰股份在《发行人及保荐机构关于审核中心意见落实函的回复》中表示:“基于商业秘密考虑,库存比例较高客户未提供其报告期销售金额具体数据,通过查询客户官方网站、访谈客户以及查阅海外资信报告等方式,了解上述客户的市场地位、经营状况等具体情况。”

值得关注的是,对客户DLH GLOBAL S.A的介绍中,出现了不符合逻辑的表述:“DLH GLOBAL S.A.成立于2014年,注册资本203.4万兹罗提,波兰大型木材和木制品供应商,其产品通过FSC(森林管理委员会)的认证。该客户于2010年开始与发行人合作,依据中国出口信用保险公司出具的《海外资信报告》显示,该客户2019年度收入1.35亿兹罗提(折合人民币约为2.12亿元)。”(见图二)

图二:森泰股份2022年5月关于审核中心意见落实函的回复

另外,在对主要ODM客户、经销商客户的期末存货情况、终端销售情况等说明中,森泰股份在对多轮问询函回复中也存在矛盾的表述。

在2021年11月的回复意见中,森泰股份称:“DLH GLOBAL S.A.2021年6月末结存比例较高主要系客户所在地2021年上半年新冠疫情较严重,产品销售情况不佳,造成结存比例较高。”

在第二轮问询函回复中,公司对DLH GLOBAL S.A.2021年上半年结存比例较高的原因并未提及疫情:“DLH GLOBAL S.A.备货期一般为3-4个月,报告期结存比例分别为25.94%、35.39%、28.66%和93.16%,2021年1-6月结存比例较高主要原因系:1)该客户为下一季度销售进行备货,当地产品销售旺季可持续至第三季度末,且第四季度也有一定规模的销售收入,客户为了维持下半年的整体销售业务,2021年6月末存货结存比例相对较大,具备一定合理性;2)2021年1-6月,发行人对该客户销售规模下降,导致结存比例提高;3)计算结存比例当期采购金额仅为半年度采购金额。”

且在第二轮问询函回复中,公司也未披露向DLH GLOBAL S.A.的产品销售数量及最终实现销售数量,理由为:“向报告期结存比例较高的ODM及经销商客户发送调查函了解客户当期销售发行人产品数量,并询问主要ODM及经销商客户是否存在为发行人囤货的情况,其中DLH GLOBAL S.A.回函中销售数量单位与发行人产品不一致,数据不具参考性。”

那么,DLH GLOBAL S.A成立于2014年,森泰股份早在2010年就与其合作,客户成立四年前合作是否符合正常商业往来逻辑?若为笔误,回复材料回复前有无认真校对?若不存在笔误,交易真实性如何?对DLH GLOBAL S.A.2021年6月末结存比例较高原因的说明,森泰股份在两份问询函回复中表述不一致的原因是什么,信披真实性如何?在2010-2013年,森泰股份是如何与DLH GLOBAL S.A展开合作的,双方又如何开票、结算?交易及财务数据是否真实?

境外销售受加征关税影响

事实上,森泰股份高度依赖外销,美国、欧盟委员会等加征关税对公司经营存在不利影响。8月25日,证监会向森泰股份下发注册阶段问询问题,就问询了关于境外销售的问题,包括要求说明报告期内,美元汇率波动、主要原材料价格上涨、国际海运费上升等因素对公司经营业绩造成不利影响;补充说明报告期各期末主要客户存货核查具体情况、相关订单最新执行情况,并结合各期运费变化情况,进一步说明新冠疫情、国际贸易摩擦等对公司境外销售业务是否产生重大不利影响;结合期后销售及回款情况等,补充说明报告期各期末存货中发出商品相关订单的具体执行情况,并要求保荐机构、申报会计师核查并发表明确意见。

据招股书,森泰股份2019-2021年外销收入占当期营收比重分别为91.55%、93.76%、90.17%,出口区域分布在欧洲、美洲、亚洲、非洲、澳洲等全球六十多个国家或地区。其中,报告期内对美国出口收入分别为8135.76万元、10306.02万元、6098.48万元,占营业收入比重分别为15.25%、16.31%、6.67%。

受2020年8月美国针对新型石木塑复合材料加征关税恢复影响,2021年度,森泰股份对美国销售收入较上年同期减少4207.54万元。2018年9月,美国政府宣布实施对从中国进口的约2000亿美元商品加征关税的措施,自2018年9月24日起加征关税税率为10%。2019年5月9日,美国政府宣布自2019年5月10日起对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%,中美贸易摩擦升级。美国对中国加征关税的商品清单主要针对中国中高端制造业,其中包括森泰股份的主要产品高性能木塑复合材料以及新型石木塑复合材料产品,对公司出口美国的产品售价和毛利率带来一定影响。2019年11月7日,美国贸易代表办公室(USTR)公布了2000亿美元加征关税商品清单项下的产品排除公告,排除共涉及36项产品,其中包括公司新型石木塑复合材料部分产品,排除有效期至2020年8月7日,有效期满后公司新型石木塑复合材料部分产品加征关税税率恢复至25%。

2021年3月30日,欧盟委员会公布对中国铝型材反倾销调查的终审裁定,对原产于中国的进口铝型材征收21.2%-31.2%的反倾销税。

在上述加征关税的背景下,报告期各期,森泰股份发出商品占比却逐年升高,分别为6.55%、14.13%、38.62%。

需要指出的是,与同行业国际知名品牌相比,森泰股份品牌知名度相对较低,特别是在全球主要木塑产品消费市场北美及欧洲,森泰股份外销收入主要采用ODM模式。报告期内公司ODM模式销售收入占营收比例分别为70.41%、74.18%、66.11%。森泰股份目前的自有品牌仍处发展期,长期作为ODM生产商,可能会在激烈的市场竞争中减弱产品的议价能力,从长期发展战略来看,森泰股份面临缺乏品牌竞争力的风险。

同时,森泰股份部分境外客户除了向公司采购高性能木塑复合材料或新型石木塑复合材料外,还向其他供应商采购同类产品,如果未来国际经济形势变化、主要ODM客户经营状况恶化、公司在产品质量或价格等方面不能持续满足主要ODM客户的需求、主要ODM客户更换生产厂商或双方合作关系发生重大不利因素等情况出现,均可能会对公司出口收入和经营业绩产生不利影响。

近年来,原材料价格一再上涨,森泰股份产品售价却整体下滑(见图三)。森泰股份在报告期内采购的主要原材料包括再生塑料粒子、PVC粉、功能助剂、锯末、透明片等,其中,采购占比较大的PVC粉价格自2020年下半年便开始一路上涨。受产品结构变化、下游市场需求、市场竞争、产品价格、能源及原材料价格、人工成本及汇率波动等多个因素影响,报告期内,森泰股份综合毛利率分别为29.30%、31.87%、22.23%。

图三:高性能木塑复合材料细分产品扣除运输费用后毛利率情况

那么,贸易摩擦目前对森泰股份的业绩影响有多大?是否存在海外市场客户因加征关税的原因,压低公司出口销售价格,进而拉低公司产品毛利率水平的情况?高度依赖外销,自主品牌销售占比低,对森泰股份核心竞争力是否会带来不利影响?“高成本、低售价”是否符合持久经营的常理?

就上述疑问,《大众证券报》明镜财经工作室记者此前通过邮件致函森泰股份,截至发稿时未收到回复。

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144