博菱电器“成长的烦恼”:去年扣非盈利为5年前七成 2019年年报更正公告还出错

准备从新三板转战创业板的宁波博菱电器股份有限公司(以下简称“博菱电器”),IPO之路并不那么顺畅,排队将近一年半以来,公司接受了三轮审核问询,最近还曾因为资产评估机构被证监会立案调查而中止。

8月底,博菱电器更新招股书并披露了对第三轮审核问询的回复,主营业务收入、主要客户、毛利率和持续经营能力、专利和技术、创业板定位等14个方面情况被问及。而《大众证券报》明镜财经工作记者此前查阅博菱电器挂牌新三板以来信披、IPO招股书发现,2016年以来业绩波动较大,使得公司持续经营能力、成长性令人关注。同时信披质量、准确性堪忧,2019-2021年归母净利润、扣非净利润均出现更正,而且有更正公告还出现错误。

营收增速存波动

高增长或难持续

9月2日,目前新三板停牌中的博菱电器发布上市进展公告,称因公司资产评估机构中水致远资产评估有限公司被证监会立案调查。深交所根据相关规定于2022年7月29日中止对其发行上市审核,目前中水致远资产评估有限公司已出具复核报告,深交所8月9日同意公司恢复发行上市审核。

从新三板转战A股的博菱电器自2021年4月18日报送创业板IPO申报材料并于4月29日获受理以来,公司已经排队接近17个月。

博菱电器的主业为厨房小家电的研发、设计、生产和销售,食品加工及搅拌机、煎烤器、咖啡机、空气炸锅及烤箱等厨房小家电为公司主要产品。从销售区域、业务模式和品牌运营角度看,公司以外销为主,销售客户主要为全球知名小家电品牌商,主要为线上销售的自主品牌业务目前还在起步阶段。

博菱电器此次拟登陆创业板,计划使用募资3亿元,主要投向印尼小家电产业园项目(一期)等三个募投项目。需要注意的是,创业板强调成长性,而翻阅博菱电器新三板公开转让说明书,以及几次披露的IPO招股书显示,公司2016年以来业绩波动较大。

最近三年,公司营收持续增长,2019年营收增长接近59%,2020年增幅约95%,但2021年增长明显放缓,为16%出头。此外,2016-2018年,公司营收呈现持续下滑态势,从7.01亿元降至5.48亿元。

也就是说,公司2019年营收增长较高是建立在2018年基数较低的基础之上。同时,公开报道显示,2020年的全球疫情推动了海外西式厨电需求增加,国内西式小家电产品增长也较明显,这意味着,以外销为主且主营西式厨房小家电的博菱电器2020年营收增长应当“受益”于疫情。

事实上,博菱电器在最新招股书中坦陈;“2020年收入大幅增长部分源于新冠疫情影响以及线上、新媒体等销售渠道的兴起,欧美厨房小家电整体市场需求大幅增加,使得公司主要欧美客户(尤其是 Capital Brands)的订单量大幅增加。”

就在2022年上半年,博菱电器营收下滑22.03%。对此,公司解释2022年4-6月营收同比下降27.37%时称:“主要系经历疫情期间厨房小家电添置潮后,欧美厨房小家电市场保有量已较高,因此2022年市场需求呈现短期回落的态势。”

去年扣非净利润为5年前七成

盈利方面,博菱电器近几年完整年度的扣非净利润,出现从高速增长到增速放缓,再到较大幅下滑。据Wind统计显示,2019-2021年,公司扣非净利润增速分别为255.24%、77.87%、-31.97%,金额分别为6018.00万元、10703.96万元、7281.89万元。

其实,公司早在2016年,扣非净利润就已达到1亿元,2021年扣非净利润还不到2016年的73%。但2016-2018年公司扣非净利润出现“断崖式”下滑,2016-2018年扣非净利润分别为1.00亿元、2580.34万元、1694.06万元。

以2021年扣非净利润不到7300万元看,仅相当于2016年的73%,而博菱电器2019年来,扣非净利润高于2016年的只有2020年。

2022年上半年,博菱电器扣非净利润为2911.00万元,显示二季度盈利增长明显。公司在解释2022年二季度净利润大幅增加时称,“主要原因系2022 年 4-6 月毛利率较上年同期提高了7.48个百分点以及期间费用的下降。”而“期间费用的下降主要系公司自2021年四季度开始优化人员结构,采取了减员增效的措施,使得期间费用中的薪酬费用下降542.25万元;另一方面,因2022年4-6月汇率总体处于上升趋势,而2021年4-6月总体处于下降趋势,故汇兑损益亦下降较多。”

就2019-2021年的最近三个完整年度来看,博菱电器营收虽然持续增长,但增速整体放缓,且盈利从高增长转为下滑,2021年呈现增收不增利局面。

需要注意的是,博菱电器2022年6月披露的招股书显示,2019-2021年扣非净利润分别为6245.58万元、11202.74万元、7793.71万元(见图一),均高于最新招股书披露的同期金额(见图二),尤其是2021年扣非净利润金额相差超过510万元,相当于当年金额的7%以上。公司同期归母净利润与最新招股书数据也存在差异。公司在新三板公告中称,结合前期财务报表会计差错及有关情况,对2019-2021年的年度报告均进行了更正。

图一:博菱电器2022年6月招股书扣非净利润截图

图二:博菱电器最新招股书扣非净利润截图

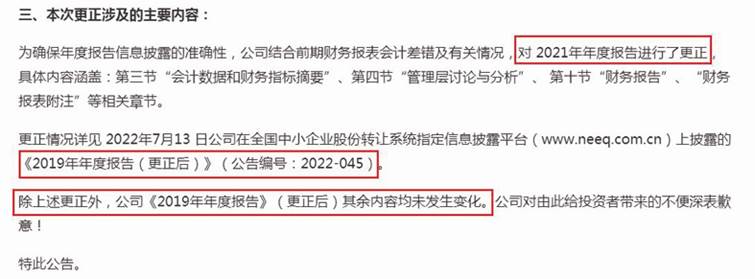

更值得注意的是,博菱电器更正公告还出现了错误。博菱电器2022年7月13日晚间披露的2019年年度报告更正公告中,却表示对2021年年报进行了更正(见图三)——“为确保年度报告信息披露的准确性,公司结合前期财务报表会计差错及有关情况,对2021年年度报告进行了更正,具体内容涵盖:第三节‘会计数据和财务指标摘要’、第四节‘管理层讨论与分析’、 第十节‘财务报告’、‘财务报表附注’等相关章节。”

图三:博菱电器2019年年报更正公告截图

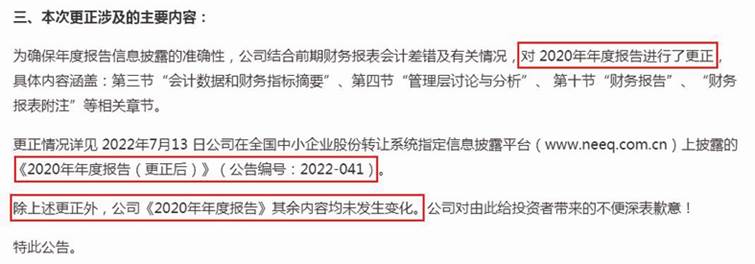

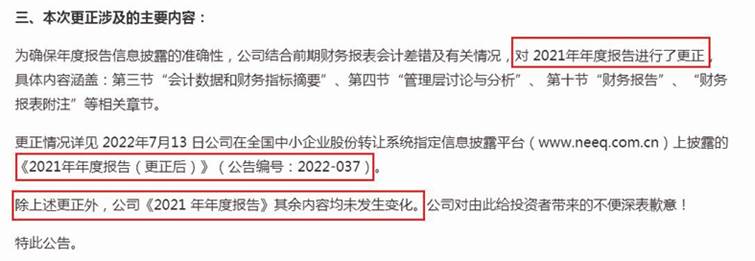

翻阅2020年和2021年的年报更正公告,都称是对当年年报进行了更正(见图四、图五)。

图四:博菱电器2020年年报更正公告截图

图五:博菱电器2021年年报更正公告截图

创业板目前正试点注册制,而注册制以信披为核心,信披的真实性、准确性、完整性至关重要,信披稍有不慎,可能对投资者带来误导。实际上,博菱电器信披出错并非一次,在要求严谨、强调准确的创业板IPO招股书中,博菱电器也出现过错误。

一家大客户成营收晴雨表

业绩存波动背后,博菱电器对单一客户还存在重大依赖。

早在2016年,Capital Brands就成为公司稳固的第一大客户,公司向其销售食品加工及搅拌机、配件、其他。2016年以来,公司对其销售金额占营收比例除了2021年接近50%之外,其余年份均在51%-76%区间。

博菱电器对第二轮审核问询函的回复显示,公司2019年1月起成为Capital Brands所有传统产品的独家供应商后,向其销售的三大传统产品的平均单价全部较2018年明显降低,对应的毛利率也同步明显走低。

如果仔细查阅公司对Capital Brands销售金额的变化,可以发现其几乎成为博菱电器的营收变化晴雨表。

2016年,公司对Capital Brands(彼时为Homeland Housewares,LLC)销售52348.43万元,公司当年营收7.01亿元;

2017年,公司对Capital Brands(彼时为Homeland Housewares,LLC)销售下滑至45445.19万元,公司当年营收降至6.41亿元;

2018年,公司对Capital Brands销售再大降至31708.86万元,公司当年营收又明显滑坡到5.48亿元;

2019年,公司对Capital Brands销售大增至59526.69万元,公司当年营收猛增为8.70亿元;

2020年,公司对Capital Brands销售猛增一倍到113461.05万元,公司当年营收也几乎暴增一倍至16.96亿元;

2021年,公司对Capital Brands销售降至97920.28万元,公司当年营收19.73亿元,增速明显放缓至不足17%。

此外,博菱电器2019年来毛利率从22.81%下滑到2021年16%的背后,可以看到公司2019年来成为Capital Brands的传统产品独家供应商——“与Capital Brands在长期的合作过程中不断加强联系,合作规模呈上升趋势,并在2019年成为Capital Brands所有传统产品(注:根据Capital Brands与公司于2019年1月1日签署的谅解备忘录显示,所有传统产品为Capital Brands在备忘录签署日已开发并正在积极销售的产品)的独家供应商。公司与CapitalBrands共同成长,在CapitalBrands成为美国乃至全球领先的搅拌器品牌之一的同时,公司自身亦成长为我国厨房小家电领域内的知名企业。”其对公司毛利率的可能影响也不容忽视。

四问公司成长性

就业绩波动引发的持续盈利能力、公司成长性以及对单一客户存重大依赖等情形,明镜财经工作室曾向博菱电器致电并发去采访函:

1、2016年来,公司盈利波动明显,尤其是2020年后扣非净利润转为下降,2021年扣非净利润甚至还不到2016年的七成,公司对自身持续盈利能力如何看待?2016年来盈利波动较大原因是什么?公司未来能否摆脱盈利较大幅波动?

2、2016年来,公司不仅盈利波动明显,营收波动也较大,2018年前营收持续下滑后,2019年来营收持续增长但明显放缓,结合公司所称疫情后时代需求有回落,2022年营收是否会转为下滑?结合盈利状况,公司对自身成长性如何看待?

3、2016年来,公司来自Capital Brands的销售收入占比基本超过50%、最高接近76%,2022年一季度也超过51%,结合公司同期营收看,对Capital Brands销售金额几乎成为公司营收晴雨表,公司如何看待自身业务独立性?未来能否摆脱对Capital Brands的重大依赖?

4、公司2019年初成为Capital Brands传统产品独家供应商后,公司完整年度毛利率持续下滑,公司是否因为对重大客户Capital Brands的议价能力下降,进而导致公司毛利率降低?公司未来又能否扭转毛利率下滑态势?

博菱电器通过电邮回复称,“关于业绩波动引发的持续盈利能力、成长性相关问题,也是IPO审核所关注的问题,我们在招股书以及各次问询回复中也做了专项披露或解答,客观清晰地对业绩变动情况以及相关经营风险做了披露。”

此外,就博菱电器募资补流比例、主要外协供应商信披错误等,本报还将继续跟踪。

记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144