创米数联或不止对小米存重大依赖 产品不自产但称主业含生产

又一家小米生态链企业A股IPO折戟。

上海创米数联智能科技发展股份有限公司(以下简称“创米数联”)是一家以智能摄像机为核心产品的智能家居产品企业,作为小米生态链亿元俱乐部成员,创米数联对小米集团的关联销售金额最高占公司营收近90%。

《大众证券报》明镜财经工作室记者注意到,谋求创业板IPO的创米数联招股书自相矛盾,一边自称主业包含生产,一边却表示无自建生产工厂,而且通过主营成本、能源采购等相关数据,可以发现公司全部产品均为外协加工方式生产。记者还进一步发现,创米数联不但对一家外协加工的代工企业可能存在重大依赖,与其信披数据也存在差异,令创米数联业务独立性再添阴影。

2022年10月中旬,《大众证券报》明镜财经工作室就上述情形致电致函公司但未收到回复,当年12月初创米数联撤材料终止IPO。

外协加工或存重大依赖

来自智能家居行业的创米数联主要产品为智能摄像机、智慧门、智能猫眼、智能门铃、智能插座等,其中来自智能摄像机的销售金额稳居2019-2021年公司收入83%以上,系公司拳头产品。

虽然创米数联拥有自有品牌“创米小白”,但主要是小米定制智能摄像机、智能插座等产品的供应商。在百度搜索创米数联官网可见,公司明确表示“是小米的生态链公司之一,也是小米生态链亿元俱乐部成员。”(见图一)

图一:创米数联官网搜索截图

实际上,间接持股创米数联5%以上的小米对公司可谓至关重要,2019-2021年,“公司向小米集团进行的关联销售金额分别为77941.14 万元、85078.96万元和 91643.14万元,占公司各期营业收入的比例分别为 89.09%、75.69%和 59.79%。”

由于存在营收占比超过50%的重大依赖,虽然创米数联表示向小米的关联销售额占营收比例有逐年下降的趋势,但仍提示了相关风险——“如果未来小米集团向公司采购的金额显著下降,公司的经营业绩将受到重大不利影响。”

值得注意的是,创米数联可能不止对单一大客户存在重大依赖。

翻阅招股书可见,2019-2021年,创米数联向前五大供应商的采购金额分别为51572.99万元、57423.98万元及74932.40万元,占比分别为66.14%、58.65%及55.80%。其中,2021年向协创技术采购40665.41万元、占比30.28%;2020年采购40137.39万元、占比40.99%;2019年采购36657.86万元、占比47.01%。

创米数联称,报告期内主要委托协创技术加工智能家居产品,并委托其采购部分物料。根据招股书,协创技术指“安徽协创物联网技术有限公司、东莞市协创数据技术有限公司,二者系协创数据技术股份有限公司的子公司。”协创数据(300857)系A股上市企业。

如果进一步深挖,可见发现,协创技术对公司外协加工的重要性堪比销售上的小米。

创米数联招股书披露的主要原材料及服务采购数据显示,向外协加工厂商采购外协加工服务的加工费是重头之一。加工费方面,2021年为40753.79万元、占采购比例30.35%;2020年为41920.49万元、占比42.81%;2019年为37201.50万元、占比47.71%。公司称,报告期内加工费占采购总额比例呈逐渐下降趋势,主要系公司逐步减少由代工厂商代采物料。

也就是说,创米数联向协创技术的同期采购金额应主要是加工费,结合公司同期加工费金额来看,协创技术不但大概率是第一大外协加工厂商,甚至可能在公司外协加工费用中占比超过50%,外协加工上对协创技术或存重大依赖。

从协创数据的2020年招股书可窥一斑。协创数据招股书介绍,与创米科技、360集团等大型品牌商客户的合作模式主要为JDM(即合作研发制造)模式,而且在“公司在客户采购体系中所处地位”中,介绍了自身在创米科技(公司前身)的供应商地位:“2018年在智能摄像机领域,公司占比98%左右(见图二)。”需要注意的是,智能摄像机一直是创米数联核心产品,比如2019年销售金额76081.45万元、占其主业收入比例高达86.96%。

图二:协创数据招股书截图

然而,全部产品为外协加工生产的创米数联,招股书中却未详细披露前五大外协加工厂商名单、金额、金额占比,以及其主要情况、公司与其合作原因等等信息。

而且,查阅协创数据招股书、年报发现,与创米数联披露的部分同期数据还存在较大差异,公司招股书信披准确性、真实性难免引人关注。

协创数据招股书显示,2019年向创米科技销售35785.51万元;公司招股书显示,当年向其采购36657.86万元,两者相差近900万元。2020年,公司披露向其采购40137.39万元;协创数据2020年年报显示,向客户一销售9.17亿元、向客户二销售41300.06万元、向客户三销售31765.41万元,两者可能相差逾1000万元。2021年,公司披露向其采购40665.41万元;协创数据2021年年报披露,向联想集团销售15.29亿元、向客户二销售43851.40万元、向客户三销售40595.25万元。

称主业含生产但无自有工厂

有意思的是,存在大量委外加工费的创米数联,在介绍公司主营业务经营情况时称:“公司主营业务为智能家居产品的研发、设计、生产和销售,致力于成为以居家安全为核心的产品和服务提供商,提供多品类的全屋智能家居产品及服务。”

可是,翻遍创米数联招股书,映入眼帘的都是公司无自有工厂、产品不自产。

招股书中披露公司代工厂商的选择与更换受小米集团影响的风险时,表示“公司产品主要采用代工方式生产,无自建生产工厂。”

介绍生产模式时,公司同样称:“报告期内,公司产品生产主要采用委托加工方式,无自建生产基地。”

对公司环境保护情况披露时,公司也称:“主要采取委托代工厂商加工的模式进行产品生产,无自建生产工厂,发行人在产品设计、研发、销售环节亦不存在对自然环境造成工业污染或其他不利影响的情况。报告期内不存在环保相关问题。”

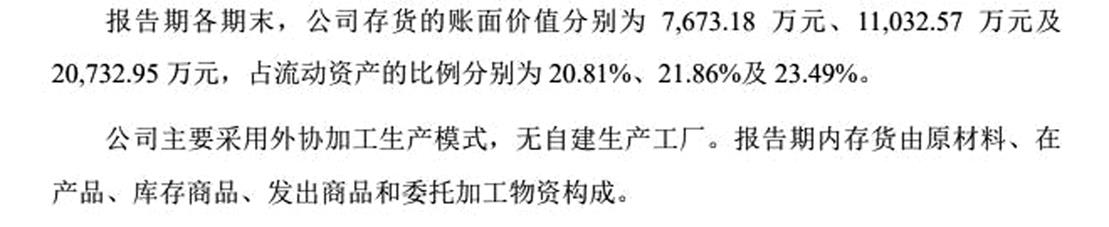

披露存货相关情况时,公司仍称“主要采用外协加工生产模式,无自建生产工厂。”(见图三)

图三:创米数联招股书介绍存货情况截图

在解释向协创技术采购占比较高时,公司也称“主要系公司无自建生产基地,报告期内主要委托协创技术加工智能家居产品,并委托其采购部分物料。”

创米数联招股书其它多处内容也透露公司产品不自产。与可比同行对比毛利率时,公司称:“公司毛利率低于美智光电,主要原因:一是美智光电线上销售渠道收入占比高于公司,线上模式毛利率整体偏高;二是美智光电包含自主生产模式,保留了生产环节的利润……”

资产周转能力分析中,公司也表示,“报告期内,公司存货周转率与美智光电接近。公司存货周转率高于萤石网络、极米科技,主要原因为公司生产模式采用外协加工模式,存货规模较小,周转较快,而萤石网络、极米科技具备自主生产模式,因此存货周转率整体低于公司。”

而且,作为自产产品的企业,必然存在生产所需的能源采购、使用。但创米数联招股书介绍主要原材料及服务采购情况时却表示,“报告期内,公司采用外协加工的方式生产,不涉及能源使用情况。”

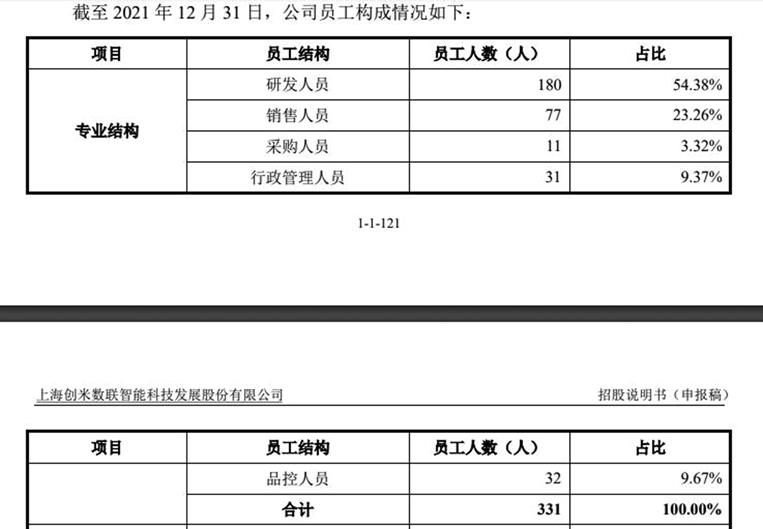

更何况,无劳务派遣、外包的创米数联员工构成显示,公司没有生产人员(见图四)。

图四:创米数联招股书员工构成截图

值得注意的是,2021年10月下旬,A股上市的线上服装企业戎美股份,同样采取产品全部外包生产方式,其招股书上会稿中仅称“公司经营服装的企划设计、供应链管理和销售业务”,未自称有生产业务。

创米数联的这些自相矛盾,令人诧异且深思。

记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144