佰源装备:一客户及相关企业五年“接力”采购 客户采购数据勾稽关系存疑

先后冲击创业板、港交所都铩羽而归的福建佰源智能装备股份有限公司(下称“佰源装备”),去年9月递交招股书欲转道北交所上市。不久前,佰源装备对北交所的第三轮审核问询函进行了回复。

此次IPO,佰源装备计划募资1.16亿元,拟投入佰源装备生产基地改扩建项目、技术研发中心建设项目及补充流动资金。

《大众证券报》记者注意到,在佰源装备“执着”于上市的过程中,公司营收、净利润的“徘徊”波动,成长性情况让人担忧。此外,佰源装备的新客户及其相关企业持续向公司采购行为,以及相关数据勾稽关系同样惹人关注。

扣非净利润不及10年前

成立于2002年的佰源装备,是一家专注于针织圆型纬编机研发、生产和销售的纺织机械装备制造商,其主要产品为针织圆纬机,主要用于生产纬平、罗纹等基本组织,编织平纹、网孔组合等针织结构,以及编织衬垫、添纱等花色织物。

佰源装备曾于2016年、2019年先后向创业板、港交所提交招股书,但是两次均以失败告终。2022年7月,佰源装备在新三板创新层挂牌。8月,公司向苏怀蓝、蔡锦明等6人以5.8元/股的价格发行210万股,募集资金1218万元。2023年9月,公司递交招股书,申请在北交所上市。

截至招股书签署日,公司控股股东、实控人傅开实直接持有公司股份8490.35万股,占总股本的77.34%;其女傅冰玲持有公司485万股,占总股本的4.42%;其子傅俊森持有公司78.52万股,占总股本的0.72%,三人形成一致行动人关系。

对于拟上市企业来说,公司业绩成长性相当重要,根据佰源装备招股书及更新的财务资料:2020—2023年,公司营业收入分别为2.42亿元、2.96亿元、2.32亿元、2.77亿元,对应的扣非净利润分别为3899.38万元、3428.35万元、3396.19万元、3700.03万元。

佰源装备营收在2022年出现了明显下滑,较2020年、2021年分别下降4.13%、21.62%。同样,公司扣非净利润报告期内也出现了波动,2021—2023年的扣非净利润均未达到2020年的水平,分别比2020年低12.08%、12.90%、5.11%。

对于报告期内公司营收出现先增后降的趋势,佰源装备解释称:“2021年圆纬机行业规模与发行人营业收入均呈现较快增长趋势,2022年受宏观经济及全球海外市场需求等因素影响,行业市场规模与发行人当年营业收入均出现了一定程度的下滑,2023年随着经济与行业需求回暖均得到恢复。因此,发行人销售收入及业绩变动趋势与圆纬机行业变化情况相匹配。”

值得一提的是,佰源装备的业绩不仅是此次IPO报告期中出现波动,公司此前2016年版及2017年版招股书披露,2013—2016年,佰源装备的营业收入分别为2.06亿元、2.05亿元、1.85亿元、2.08亿元,对应的扣非净利润分别为4263.60万元、3255.99万元、1965.94万元、3143.32万元。

对比佰源装备2023年和2013年的营收和扣非净利润数据,可以发现,公司2023年的营收相比2013年增长并不明显,扣非净利润更是低于2013年,下降了13.22%。而且此次IPO,公司2020年至2023年的扣非净利润均未达2013年水准。

即便如此,佰源装备仍然对公司的成长性充满信心,其表示:“根据测算,2013年至2023年,发行人主要产品圆纬机细分行业的市场规模在25亿元至40亿元之间,总体规模不大,但未来随着下游市场消费热点焕发活力,纺织机械设备升级换代以及国家政策的进一步延伸,圆纬机市场空间仍具备向上发展的潜力。同时,发行人市场占有率现阶段处于7%—9%的区间水平,尚有较大的上升空间,不存在成长性受限的风险。”

不过,单从佰源装备的主要产品圆纬机的销量情况来看,2021年公司销售了2497台,2022年销售了1933台,2023年销售了2119台。2022年销售数量比2021年下降了22.59%,2023年也比2021年下降了15.14%。

围绕上述数据,不禁让人疑惑:佰源装备自己如何看待公司这10年营收和归母净利润的波动甚至下滑情况?公司如何用经营指标来体现公司成长性?公司营收和10年前相差不大,归母净利润甚至还未达10年前的水平,公司是否出现了经营的天花板现象?在这种情况下,公司募资扩产的必要性和紧迫性究竟如何?

成立半月即成前五大客户

佰源装备招股书披露,公司前五大客户在报告期内的年度变动比较大。

2020—2022年及2023年1—3月,公司前五大客户中仅有一家企业出现过两次,即2020年第二大客户、2021年第一大客户江西省泰荣纺织科技有限公司。此外,佰源装备还存在新成立企业成为公司重要客户的情况。

对上述现象,佰源装备解释称:“经与可比公司及行业内其他公司对比,公司存在与新成立客户高度合作、客户重叠度较低以及客户较为分散的特征符合行业惯例。”

值得一提的是,2023年1—3月,佰源装备的第一大客户为绍兴卓浦针纺有限公司(下称“绍兴卓浦”),当季公司向其销售金额为282.48万元,占当期营收比例为6.78%。

招股书披露,绍兴卓浦2023年3月16日成立,注册资本为300万元,企业的两名股东——陆建淼和陈浩军,持股比例均为50%。

在回复北交所问询时,佰源装备披露:2023年公司向绍兴卓浦销售28台生产各种罗纹产品的圆纬机,当年销售收入为282.48万元(含税319.20万元),绍兴卓浦向佰源装备的采购在其同类采购占比约为40%,公司当期回款比例为49.62%、期后回款比例为6.27%,累计回款仅55.89%。当年绍兴卓浦采购的设备投产率100%,当年转化的销售收入金额2000万元。

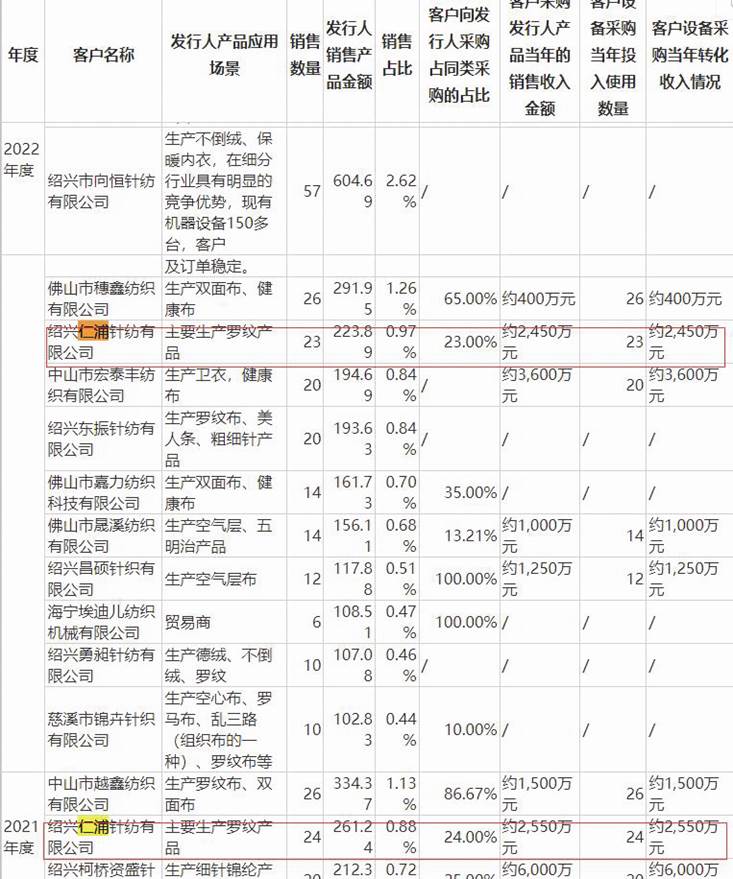

至于绍兴卓浦为何在成立之初即与佰源装备展开深入合作,公司解释称:“绍兴卓浦系通过公司老客户绍兴仁浦针纺有限公司(下称‘绍兴仁浦’)介绍并达成合作关系。绍兴仁浦是公司长期合作的老客户,其实控人名下拥有一家布行,专注于为外贸公司提供高质量的针织品,为进一步扩大规模,绍兴仁浦的实控人与他人又合资新设立绍兴卓浦以承接订单。”

佰源装备在回复北交所第三轮问询时,对与公司合作的小规模客户披露显示,绍兴仁浦成立于2015年,2020年成为公司客户。2021年,公司向绍兴仁浦销售24台机器,销售金额为261.24万元,2021年绍兴仁浦向公司采购在其同类采购占比为24%,当年绍兴仁浦通过上述采购后相关生产实现销售收入约为2550万元;2022年,公司又向绍兴仁浦销售23台机器,销售金额为223.89万元,2022年绍兴仁浦向公司采购占同类采购的占比为23%,当年绍兴仁浦通过上述采购后相关生产实现销售收入为2450万元。

依据2021年绍兴仁浦向佰源装备采购261.24万元,其向公司采购占同类采购占比24%,以此测算2021年绍兴仁浦同类采购金额为1088.5万元;2022年绍兴仁浦向佰源装备采购223.89万元,其向公司采购占同类采购占比23%,测算得出2022年绍兴仁浦同类采购金额为973.43万元。绍兴仁浦在2021年至2022年期间,采购同类产品合计超过2000万元。

而佰源装备对北交所第一轮问询的回复显示:2020年,公司向绍兴仁浦实现销售458.94万元。结合公司披露的2021年、2020年度的相关销售披露数据:2020—2022年,绍兴仁浦向公司采购的圆纬机的金额为944.07万元。

上述数据和佰源装备披露公司报告期前二十大客户时,公司2020—2022年向绍兴仁浦销售双面机合计944.07万元的数据相吻合。公司当时还披露,上述时间段,绍兴仁浦向佰源装备处的采购占其同类产品的采购比例为90%。

按照佰源装备回复第一轮问询回复的披露测算,绍兴仁浦2020—2022年同类采购合计为1048.97万元。

但测算数据1048.97万元,与公司第三轮问询回复中仅2021年、2022年绍兴仁浦采购金额与同类采购占比之间的测算数据超过2000万元,存在明显差异,公司披露数据的勾稽关系似乎难以匹配。

更值得一提的是,在回复北交所审核问询时,佰源装备还披露:“截至2024年5月31日,公司在手订单金额为7616.23万元。2024年5月31日在手订单预计收入转化周期为3个月左右。其中重要订单合同包括与绍兴恒浦针纺有限公司(下称‘绍兴恒浦’)的订单金额为472万元,合同签订的销售数量为40台。”

通过企查查查询的信息显示,绍兴仁浦持股58%的大股东为陆建淼,持股42%的股东为王海莺,企业有被执行消息,法定代表人王茶花有限高信息,而绍兴卓浦两名股东陈浩军、陆建淼分别持股50%。

此外,成立于2023年10月25日的绍兴恒浦,陆方木为持股90%的大股东,另一个股东王春燕持股10%。陆方木还持有杭州仁海纺织品有限公司(下称“杭州仁海”)60%的股权,杭州仁海持股40%的股东正是绍兴仁浦的第二大股东王海莺。

还有,杭州仁海2023年企业年报显示,其联系电话为15215959909,该企业联系电话与绍兴仁浦、绍兴恒浦2023年年报中的联系电话相同,而且,绍兴仁浦、绍兴卓浦、绍兴恒浦的联系邮箱皆为674581300@qq.com。

以上种种难免让人疑惑:绍兴仁浦于2015年成立,2020年成为佰源装备客户,其在2020年前企业相关生产设备、经营规模如何,公司营收情况又如何?2021年、2022年,公司向绍兴仁浦合计销售47台机器,其向公司采购的机器两年转化收入为5000万元,且2021年及2022年绍兴仁浦向公司的上述机器采购仅占其同类采购的25%不到,2020年其向公司的采购额又接近2021年及2022年之和,2020年时绍兴仁浦向公司采购的机器转化产生的收入又是多少?绍兴仁浦目前的营收规模又如何,其营收规模是否和公司披露的数据匹配?

绍兴仁浦及其相关企业绍兴卓浦、绍兴恒浦,连续五年里向佰源装备持续采购,而公司披露公司相关机器属于固定资产属性,采购情况与设备使用寿命、客户自身的扩产改造或更换、新设企业或新建项目等因素有关,是客户的一项资本性支出,通常并不存在较强的连续性,那么普通客户向公司采购的机器设备更新周期是多长时间?上述三家具有密切关系的企业多年持续向公司采购和更新设备的原因、合理性及真实性究竟如何?

佰源装备回复第三轮问询时称,2021—2022年,绍兴仁浦向公司采购占同类采购的占比分别为23%和24%,而对第一轮问询回复中称2020—2022年其向公司采购占同类采购占比为90%,相关数字勾稽关系存疑,是否出错?绍兴仁浦向公司采购占同类采购的占比究竟是多少?究竟哪一个数据是真实、准确的,相关中介机构是否进行审慎核实?

就上述疑问,《大众证券报》记者此前致函并致电佰源装备,公司电话未能接通,截至发稿时,公司未回复通过电邮发去的问题。

就公司其他相关情况,本报将继续关注。记者 王君

绍兴仁浦2021年及2022年采购及相关数据截图

绍兴仁浦2020—2022年采购及相关数据截图

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144