纳百川“0元”转让全资子公司蹊跷多 转让前存在高额应收账款 转让后电邮疑与公司高管撞名

除了多个供应商新成立即合作,纳百川新能源股份有限公司(下称“纳百川”)原全资子公司还存在高额坏账,报告期内该子公司转让、注销的合理性引人关注。

《大众证券报》记者发现,现金流压力较大的纳百川,2020年“0元”转让了全资子公司武汉纳百川电池热管理有限公司(下称“武汉纳百川”),且未收回应收账款。在纳百川应收关联方款项中,计提坏账准备比例较高的也是武汉纳百川,公司2021年、2022年对武汉纳百川均计提300万元左右的坏账准备。

此外,武汉纳百川2020年至2022年年报电子邮箱后缀与纳百川最新年报披露的电子邮箱后缀完全一样,更巧合的是,纳百川确有一名高管姓名拼音与武汉纳百川电子邮箱中的“yuanhoujun”相同,并曾在武汉纳百川有一段任职经历。武汉纳百川转让的真实性值得关注。

原子公司“0元”转让

2020年12月,纳百川作价“0元”对外转让了一家全资子公司——武汉纳百川,该企业后于2023年7月注销。

武汉纳百川原系纳百川设立的从事新能源汽车动力电池液冷板生产销售的企业,主要为东风汽车配套供应相关产品。

通过企查查查询到的工商信息显示,武汉纳百川成立于2017年5月,法定代表人为张勇,注册资本为1980万元,统一社会信用代码为91420100MA4KUJLL3B,企业地址位于武汉经济技术开发区4W1地块一号厂房(全力五路108号),所属行业为电气机械和器材制造业。企业经营范围包含:新能源汽车动力电池冷却板、纯电动汽车动力电池冷却板、混合动力汽车动力电池冷却板设计、研发、生产、加工、制造;货物或技术进出口(国家禁止或涉及行政审批的货物和技术进出口除外)。其目前的经营状态为注销(见图一)。

2020年12月2日,纳百川分别与陈荣波、张勇签订《股权转让协议》,将其所持武汉纳百川90%股权、10%股权分别转让给陈荣波、张勇。截至股权转让日前,武汉纳百川账面净资产为-310.86万元,此次股权转让作价为0元。同年12月17日,武汉纳百川股权转让的工商变更登记手续办理完毕。

对于转让定价的合理性等情形,深交所也有关注,并要求公司说明转让、注销武汉纳百川的背景、商业合理性以及转让定价的合理性。

在对问询函的回复中,纳百川表示:“武汉纳百川设立后经营情况未达预期,同时2019年武汉市筹备军运会期间,因道路修整和基础设施建设等原因,武汉纳百川生产经营受到了较大影响,因此,发行人调整业务布局,于2019年将武汉纳百川主要资产及人员迁至马鞍山生产基地,武汉纳百川即停止生产经营。武汉纳百川原使用的武汉市沌口全力五路地块土地使用权及地上建筑物系公司计划由外部收购取得,未完成资产交割,在武汉纳百川停止生产经营后,继续收购上述资产已无经济必要性,公司与资产转让方在后续处理方案上产生分歧并因此形成诉讼,武汉纳百川作为上述资产的实际使用方暂不注销。因此,发行人向陈荣波、张勇转让了武汉纳百川股权,以便后续配合处理涉诉事宜及办理武汉纳百川注销手续。”

纳百川还表示:“公司与资产转让方的诉讼了结后,武汉纳百川于2023年7月办理完毕工商注销登记手续。”

纳百川称:“报告期内武汉纳百川已停止生产经营,本次股权转让未对发行人的股权结构、注册资本、管理层、实际控制人、合并报表范围内的经营业绩产生重大不利影响。”

转让前存在高额应收账款

引人关注的是,在注销甚至转让前,武汉纳百川还有应收账款未收回,且计提坏账准备比例较高。

招股书显示,2021年至2023年各期末,纳百川其他应收款账面价值分别为408.38万元、92.61万元和229.78万元,占流动资产的比例分别为0.67%、0.10%及0.23%。2021年末至2022年末,公司的其他应收款主要系支付给原子公司武汉纳百川的应收暂付款。

从账龄来看,2022年末纳百川账龄在2—3年的其他应收款主要系对原子公司武汉纳百川的往来款项,报告期内武汉纳百川已停止经营,预计上述款项无法收回,已全额计提坏账准备。2023年7月武汉纳百川注销,公司对相关款项予以核销。

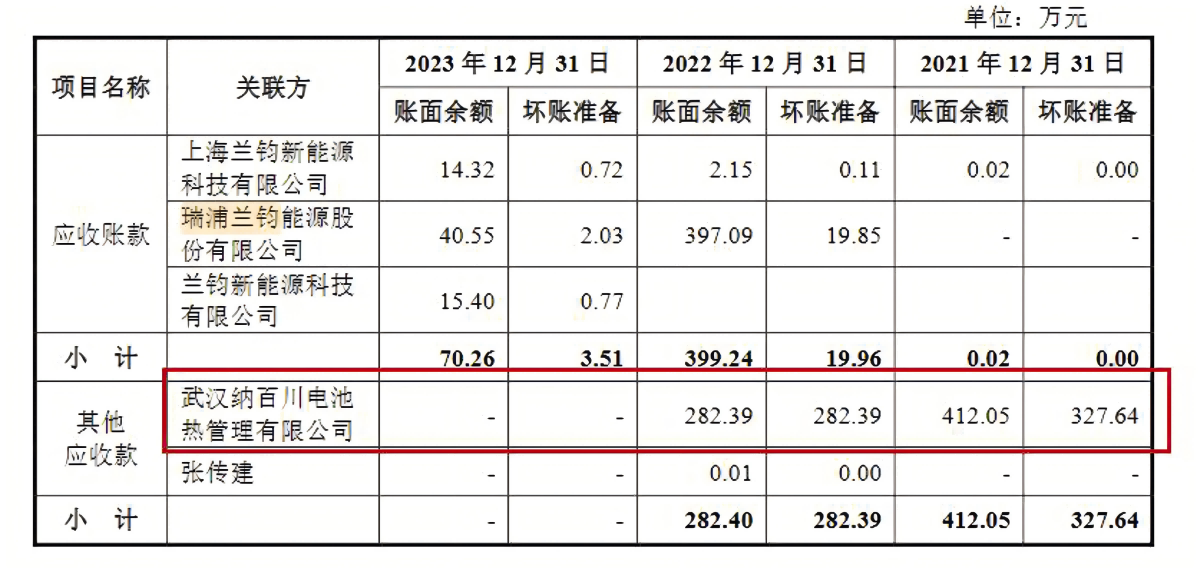

招股书进一步显示,2021年末,武汉纳百川应收暂付款412.05万元,其中账龄1—2年295.28万元,账龄2—3年116.76万元;2022年末,武汉纳百川应收暂付款282.39万元,账龄2—3年(见图二)。这意味着,在2020年转让前,武汉纳百川还存在应收账款。

2021年、2022年,纳百川对武汉纳百川计提了较高的坏账准备(见图三)。

那么,武汉纳百川应收账款何时形成?0元转让前,为何不对子公司应收账款进行回收?该企业已注销,为何公司不计提坏账损失而是坏账准备?

公司称“武汉纳百川原使用的武汉市沌口全力五路地块土地使用权及地上建筑物系公司计划由外部收购取得,未完成资产交割,在武汉纳百川停止生产经营后,继续收购上述资产已无经济必要性,公司与资产转让方在后续处理方案上产生分歧并因此形成诉讼,武汉纳百川作为上述资产的实际使用方暂不注销。”那么,资产转让方具体是哪家企业?“公司与资产转让方的诉讼了结后,武汉纳百川于2023年7月办理完毕工商注销登记手续”,相关诉讼结果如何,是否拿到相关经济补偿?若是,为何不清偿应收账款;若否,诉讼如何了结,过错方是哪一方?

本身现金流压力较大的纳百川,0元转让武汉纳百川且未收回应收账款,商业合理性如何?股权转让定价是否公允?是不是为了规避不合规的情形?

转让后电邮疑用公司企业邮箱

引人关注的是,2020年转让后,武汉纳百川年报披露的电子邮箱后缀与纳百川最新年报披露的电子邮箱后缀完全一样。

通过企查查查询到的信息显示,2020年转让后,武汉纳百川2020年、2021年和2023年年报披露的电子邮箱一直是“yuanhoujun@chinarnbc.com”(见图四),而在转让前,2019年年报披露的电子邮箱是“1403057144@qq.com”。纳百川最新披露的2023年年报中的电子邮箱则是“rnbc@chinarnbc.com”(见图五)。

此外,在百度输入chinarnbc.com,会直接跳转到纳百川官网www.rnbc.com。

巧合的是,纳百川确有一名高管与武汉纳百川电子邮箱中的“yuanhoujun”同名,且曾在2019年4月至2020年4月任武汉纳百川财务部长。

招股书披露的财务总监袁厚军简历为:“1977年10月出生,中国国籍,无境外永久居留权,硕士学历,注册税务师,中级会计师。2000年7月至2002年3月,任湖北专用汽车制造厂成本会计;2002年3月至2003年9月,任武汉正大有限公司成本会计;2003年9月至2011年3月,任武汉华易科技有限公司财务主管;2011年3月至2012年4月,任武汉凡谷电子技术股份有限公司成本主管;2012年4月至2013年4月,任华烁医药股份有限公司财务经理;2013年4月至2019年4月,任武汉邮电科学研究院有限公司财务经理;2019年4月至2020年4月,任武汉纳百川财务部长;2020年4月至今,任马鞍山纳百川财务部长;2023年1月至今,任公司财务总监。现任公司财务总监、马鞍山纳百川财务部长。”

另外,经查询显示,武汉纳百川2022年年报使用的企业联系电话13871128086的使用者名为“**军”。

值得一提的是,从成立到转让的短短3年时间,武汉纳百川为纳百川贡献了四项发明专利。据问询函回复,“新能源汽车电池冷热交换器平面度的测量装置及系统”“一种T型管的制造工艺”“制管制带机用90度旋转安装托架”三项发明专利,系公司原子公司武汉纳百川申请或原始取得,武汉纳百川停止经营后,将相关专利或专利申请权无偿转让给公司及马鞍山纳百川;“一种水冷板清洗烘干设备”发明专利系公司原子公司武汉纳百川申请后,将专利申请权无偿转让给马鞍山纳百川,马鞍山纳百川取得该专利后又无偿转让给纳百川(滁州)。

那么,基于武汉纳百川转让后的2020—2022年年报电子邮箱后缀与纳百川最新年报披露的电子邮箱后缀完全一样,且纳百川确有一名高管姓名拼音与武汉纳百川电子邮箱中的“yuanhoujun”相同,并曾在武汉纳百川有一段任职经历;武汉纳百川2022年年报使用的联系电话13871128086显示使用者名为“**军”。公司2020年0元转让子公司武汉纳百川股权的真实性如何?受让人陈荣波、张勇是否存在代持情形?

就上述疑问,《大众证券报》记者此前致函纳百川,截至发稿未收到回复。对于公司其他值得注意的情形,本报将继续关注。

记者 何玉晓

图一:武汉纳百川电池热管理有限公司工商信息

图二:纳百川前五名其他应收款余额情况

图三:应收关联方款项

图四:武汉纳百川电池热管理有限公司2022年年报

图五:纳百川2023年年报电子邮箱

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144