佳缘科技应收账款两年激增195% 长账龄应收账款更猛增近十倍

日前递交IPO招股说明书,向深交所创业板发起冲击的佳缘科技股份有限公司(以下简称“佳缘科技”),拟募集资金5.90亿元,用于升级信息化数据平台、建设研发及检测中心以及补充流动资金等。

然而,《大众证券报》明镜财经工作室记者发现,除了存在此次发布的招股说明书与挂牌新三板时2017年、2018年年报披露数据“打架”的情况外,佳缘科技的应收账款近两年的异常激增与营收增速不相匹配,结合应收账款中长账龄账款持续增加,不免令人对其更添忧虑。

应收账款两年暴增195%

根据佳缘科技招股书披露的营收、净利润数据,2017-2020年上半年,公司的营业收入分别为7882.13万元、10324.96万元、13101.04万元和9427.81万元,逐年上涨的数据显示着营业收入的规模在持续扩大(见图一)。只不过,如果看佳缘科技2017-2019年的营收增速——分别为54.37%、31.78%、26.89%,会发现已呈现出增速逐年下降的营收增长放缓迹象。

图一

与此同时,佳缘科技的应收账款却呈现出骤然上升的状态。根据招股书,2017-2020年6月末,佳缘科技的应收账款账面价值分别为4423.96万元、10127.66万元、13034.49万元和19065.05万元,分别同比增长111.80%、128.93%、28.70%和46.27%。

应收账款的增速与营收增速“不能同步”,这使得佳缘科技应收账款账面价值占当期营业收入比例在持续攀高, 2017—2020年上半年,分别为56.13%、98.09%、99.49%和101.11%(年化)(见图二)。

图二

通过数据对比的情况可以发现,2017—2019年,佳缘科技的营收合计增长了66.21%,但应收账款却异常增长了194.63%。到了2020年上半年,佳缘科技营业收入仅为9427.81万元的情况下,公司新增的应收账款就达到6030.56万元,应收账款新增金额占到了当期总营收的63.97%,应收账款显示出与营收极不匹配的增速。

应收账款高企的风险给企业带来的不利局面并不难理解,一方面,企业资金实际上是被占用,另一方面,一旦出现坏账,导致应收账款无法收回,会阻碍企业的资金流动和日常运营。对于公司应收账款的快速增长,佳缘科技表示:“公司应收账款主要集中在1年以内。”不过,公司也同时坦陈“虽然公司客户主要为信誉度较高的政府机关、事业单位、国防军工企业等,发生坏账的风险较低,但是由于该类客户单笔应收账款数额一般较大,一旦客户付款延期或款项无法收回,将给公司带来一定的损失。”

一年以上应收款报告期增近8倍

虽然佳缘科技声称大部分的应收账款主要集中在1年以内,然而招股书已经无可否认地显示,佳缘科技应收账款的余额中,账龄在1年以上的金额增长明显。

2017-2020年上半年末,佳缘科技一年以上应收账款的余额分别为532.40万元、2103.18万元、5546.68万元、4740.59万元,报告期内增长超过790%。如果以完整年度看,从2017年的530多万元暴增至2019年的5540多万元,这意味着公司一年期以上应收账款在两年时间内增长了约940%。

对比佳缘科技1年以上账龄在应收账款中的占比变化,可以更清晰地显现公司应收账款正在向长账龄化转变的趋势——从2017年的11.23%,大增至2018年的19.34%,再暴涨到2019年的38.81%,去年上半年虽有下降,但也达到22.93%,仍然是2017年一倍以上。

其中,2019年佳缘科技5年期以上应收账款账面余额109.54万元,2020年上半年末仍然是109.54万元。细看招股书可以发现,这109.54万元在2017年已经出现,彼时属于3-4年的应收账款账面余额,到了2018年变成了4-5年的应收账款。这意味着,该109.54万元的应收账款从2017年到2020年6月底始终未能收回。随之而来的是,佳缘科技3年半时间,累计计提了350.53万元的坏账准备,消减了相应的公司资产规模。

再如,佳缘科技2年以上账龄的应收账款账面余额,从2017年的165万多元,增长到2018年的超258万元,再到2019年的831万多元,2020年上半年时已经超过1170万元,增长6倍以上。

与之对应的是,佳缘科技的应收账款周转率总体下滑。2017-2020年上半年,佳缘科技应收账款周转率分别为2.42次、1.42次、1.13次和1.17次。从完整年度看,应收账款周转率明显逐年下滑,并且招股书显示均低于同期可比上市公司平均值。

坏账准备高企与现金流长期负值齐飞

佳缘科技招股书中介绍应收账款变化情况时称:“公司客户主要为医院、军队和政府单位等,其付款流程较复杂,回款周期较长,因此公司应收账款较大,但是上述客户信用较好,应收账款回收风险较低。”

实际上,应收账款增长过快和长账龄化趋势,带来佳缘科技的坏账准备不断攀升,吞噬着本不算高的公司资产规模,2017-2020年上半年末,坏账准备分别为318.77万元、747.92万元、1256.40万元、1605.13万元。以2019年看,坏账准备已经相当于总资产5.7%,去年上半年进一步提升到5.96%,同期占净资产比例则分别是8.65%、8.82%。

与之迥异的是,去年上半年末的可比上市公司中,卫宁健康坏账准备为1.42亿元,相当于总资产53.57亿元的2.65%;左江科技坏账准备为1649.15万元,相当于总资产7.05亿元的2.34%,两家企业坏账准备占比均远低于佳缘科技。

从应收账款带来的坏账损失方面来看,佳缘科技招股书显示,资产减值损失均为应收款项的坏账损失。2017年度和2018年度分别为85.76万元和459.03万元。2019年度和2020年1至6月,根据新金融工具准则的要求,将应收款项的坏账损失和合同资产减值损失等计入信用减值损失科目核算,信用减值损失分别为519.93万元和467.21万元。

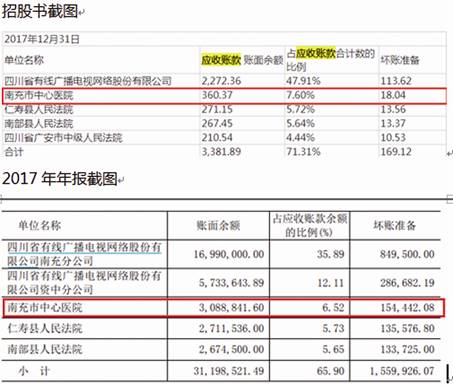

除此以外,招股书和年报中数据披露不一致“打架”的情况在应收账款数据上仍然存在,招股书中披露,2017年末,关于南充市中心医院的应收账款为360.37万元,坏账准备为18.04万元;但公司挂牌新三板时的2017年年报中,关于南充市中心医院的应收账款为308.88万元,坏账准备为15.44万元(见图三)。发布时间在后的招股书中,为何该医院2017年其应收账款金额出现增加,令人不解。

图三

应收账款变化趋势不佳之外,报告期内佳缘科技的经营性现金流多年为负,2017年、2018年经营性现金流净额分别为-15.44万元、-2261.94万元,2020年上半年为-3836.94万元,2019年为1400多万元。实际上,佳缘科技2013-2016年期间,除了2015年经营性现金流为800多万元,其余年份同样是负值。

佳缘科技应收账款增长呈现与营收增幅不匹配的过快增长原因是什么?从1年以上和2年以上账龄的应收账款显著增加来看,佳缘科技应收账款出现明显长账龄化趋势,原因是什么?这一趋势会否持续或者能否扭转?公司应收账款坏账准备计提增长明显,吞噬了本不算高的资产;坏账损失也不断增加,吞噬着利润,结合长账龄化趋势明显和109.54万元应收款报告期都未能收回,是否意味着回款管理或者客户回款能力存在问题?披露在后的招股书中2017年对南充市中心医院应收款金额,为何高于披露在前的新三板期间2017年报数据?哪一个是真实、准确的?就上述问题,《大众证券报》明镜财经工作室记者致函并致电佳缘科技,截至记者发稿,尚未收到回复。

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144