科创板三季报正式开启 19家公司潜在预增概率较大

随着本周柏楚电子、铁科轨道发布三季报,科创板公司亦将纷纷披露业绩情况。从交易所预约披露的时间安排来看,下周将有27家科创板公司披露三季报,下下周则有67家披露,10月最后一周则有461家披露。

首份科创板季报略超预期

10月10日,柏楚电子发布三季报。前三季度,公司实现营业收入约9.91亿元,同比增长51.91%,归母净利润约为5.7亿元,同比增长47.99%。其中,第三季度实现营业收入约为3.3亿元,同比增长35.52%,归母净利润2.1亿元,同比增长51.42%。对于营业收入大幅增长的原因,柏楚电子在三季报中称,主要系本期公司不断开拓新市场,进一步优化产品结构,激光加工控制系统业务订单量持续增长,智能切割头业务订单量增幅较大所致。

此外,数据显示,第三季度,柏楚电子研发投入合计6756.35万元,同比增加144.18%。前三季度,公司研发投入1.51亿元,同比增长113.03%,占营收比重为15.24%,较上年同期提升4.37个百分点。

值得关注的是,2023年公司前三季度毛利率达80.45%,同比提升1.5pct;三季度净利率达63.56%,连续三个季度环比改善。费用端来看,公司三季度费用率为29.42%,同比增长12.82pct,其中销售、管理、研发、财务费用率分别为7.26%、6.77%、20.45%、-5.06%,分别为同比增长3.24pct、下降0.29pct、增长9.10pct、增长0.77pct。

对于这份三季报,多家机构表示“略超预期”。其中,长江证券就表示,从制造业整体来看,经过4个月回升,PMI重回扩张区间,9月达到50.2%,需求、库存、资本开支等实现同步向上,通用设备有望进入新一轮增长期,预计制造业需求修复或逐步明确。在此背景下,公司核心激光切割控制系统订单量持续增长,推动公司业绩维持高速增长,略超过此前预期,背后原因预计主要得益于高功率激光应用渗透加快,海外出口旺盛等。除了不断开拓新市场,公司产品结构也在进一步优化,预计高功率系统随着高功率渗透加速空间打开,同时也伴随着份额提升,公司高功率系统仍有较大进口替代空间。应继续重视激光赛道高功率运用渗透,中厚板切割增量催化激光切割系统需求。

根据Wind统计,在柏楚电子发布三季报后,共计有9家券商给出了点评。从评级来看,7家券商给出了“买入”评级,中金公司给与“跑赢行业”,国泰君安则给出了“增持”评级。从评级方向来看,除了浙商证券为首次关注外,其他8家券商均维持了此前的评级。从目标价变动幅度来看,国泰君安给出了302.85元/股的目标价,较13日收盘价高出33.80%。

超六成三季报预告报喜

柏楚电子略超预期的业绩给科创板整体三季报打出信心。

通过Wind进一步统计,截至10月13日,已有38家科创板公司公布前三季业绩预告。从业绩预告类型显示,预增公司15家,续盈2家,略增7家,扭亏1家,报喜公司比例为68.80%。

业绩报喜公司中,以预告净利润最大变动幅度来看,共有盛科通信、航亚科技、艾力斯、爱科赛博、山外山、阿特斯、天合光能、昊海生科、泰凌微9家公司净利润增幅超100%;净利润增幅在50%-100%之间的有7家,分别为特宝生物、诺泰生物、传音控股、百克生物、力合微、金宏气体、海光信息。

具体到个股看,盛科通信预计净利润增幅最高。数据显示,盛科通信前三季度预计实现归母净利润3800万元-4200万元,同比增长4756.83%-5247.02%,最高预增逾52倍。针对今年前三季度净利大涨的原因,盛科通信表示,公司以太网交换芯片产品销售收入同比大幅增加导致销售毛利同比增长;此外,2022年1-9月,公司财务费用受外币借款汇率波动影响导致当期产生较大的汇兑损失。2023年1-9月,预计公司财务费用规模同比大幅减少。

盛科通信系今年9月刚刚上市的新股。公司主营业务为以太网交换芯片及配套产品的研发、设计和销售。2020-2022年,公司归母净利润持续处于亏损状态,实现的归母净利润分别为-958.31万元、-345.65万元和-2942.07万元,扣非后净利润分别为-4073.34万元、-4233.84万元和-7060.55万元。截至2022年12月31日,公司累计未弥补亏损为3712.45万元。

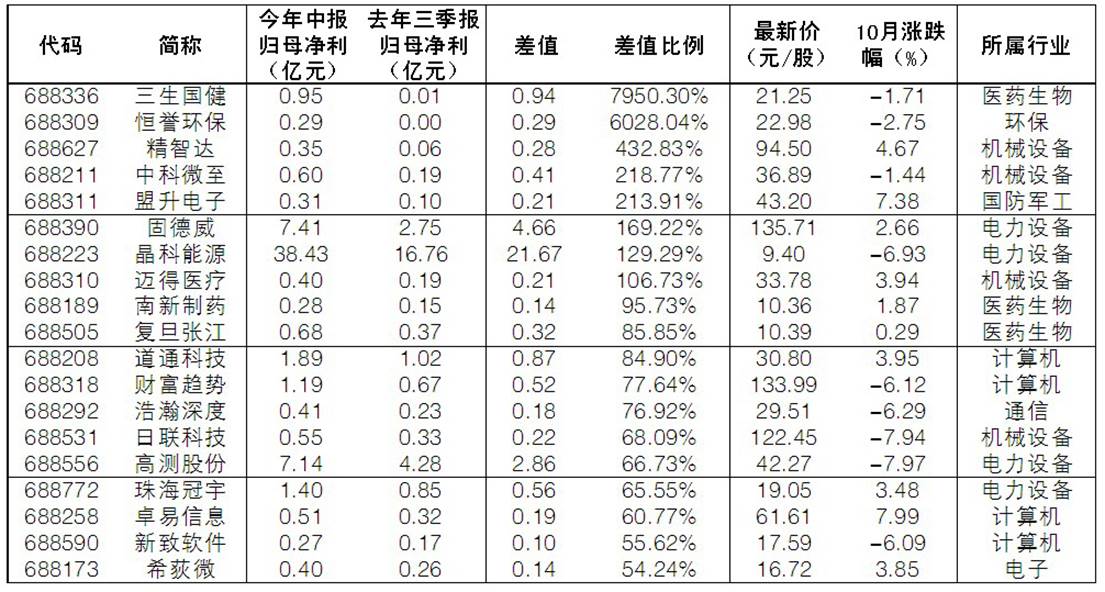

需要注意的是,由于科创板三季报预告情况采取自愿性披露,因此部分业绩向好公司并未显示。记者依据今年中报归母净利为正、去年三季报归母净利为正,且今年中报归母净利大于去年三季报为标准,剔除已经预告的公司,筛选出19家公司三季报预增概率较大。记者 刘扬

19家公司三季报潜在预增概率大

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144