宏宇五洲:募投“重头戏”产能、收益如“盲盒” 信披完整性惹人关注

冲击创业板的安徽宏宇五洲医疗器械股份有限公司(以下简称“宏宇五洲”),主营业务为一次性使用无菌输注类医疗器械的研发、生产、销售以及其他诊断、护理等相关医疗用品的集成供应,日前其更新招股说明书,拟募集资金3.27亿元,用于一次性输注穿刺类医疗器械技改及扩建、技术研发中心建设等项目及补充流动资金等。

除了《大众证券报》明镜财经工作室此前报道的宏宇五洲的业绩增长放缓且净利润依赖“税费返还”、政府补助以及公司存在大量的社保、公积金漏缴之外,记者还发现,宏宇五洲2018-2020年的员工平均薪酬仅为同样位于中部地区的A股同行三鑫医疗员工薪酬的一半左右。与此同时,公司对于募投“重头戏”——一次性输注穿刺类医疗器械技改及扩建项目,在招股书中既未披露相关项目达产后的产能目标,也未披露增加产能的消化能力,更未披露预计投产后收益等资金回报情况,是否涉及信披不完整同样惹人关注。

员工薪酬低于行业平均水平

根据招股书,2018-2020年,宏宇五洲营业收入分别为4.36亿元、4.87亿元、4.71亿元,对应的净利润分别为3378.83万元、5289.96万元、5674.44万元。公司营业收入在2020年出现了下滑,而且2020年公司净利润的增速由2019年的56.53%下滑至7.27%,净利润增长大幅放缓。

而报告期曾有近半数员工未缴纳公积金及社保的宏宇五洲,声称公司不存在不缴或少缴员工公积金和社会保险等支出,来增加公司净利润的情况。

而记者发现,即便在存在大量社保和公积金漏缴的情况下,宏宇五洲的员工薪酬仍然处于行业低水平。根据招股书,2018-2020年,宏宇五洲员工的平均薪酬仅为0.46万元/月、0.49万元/月、0.46万元/月,本就偏低的员工平均工资在2020年还出现了同比下降(见图一)。

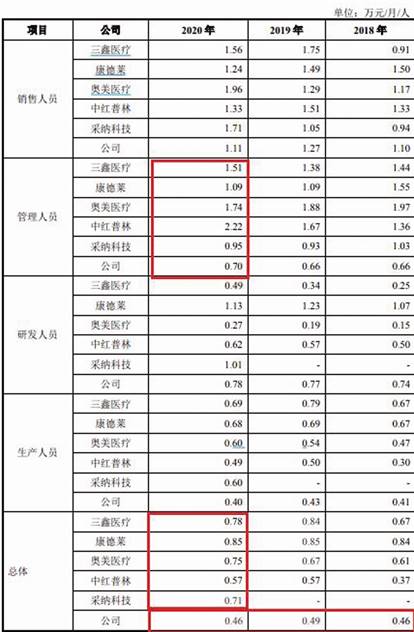

图一:宏宇五洲平均薪酬与同行业可比公司对比情况截图

同行业可比A股公司上海康德莱企业发展集团股份有限公司(以下简称“康德莱”),同样专注于为国内外客户提供医用穿刺器械、医用高分子耗材、介入类耗材、医疗器械市场供应链,2018-2020年,其员工平均薪酬分别为0.84万元/月、0.85万元/月、0.85万元/月。员工平均薪酬比宏宇五洲持续高出40%以上。与宏宇五洲同样处于中部地区的同行业可比A股公司江西三鑫医疗科技股份有限公司(以下简称“三鑫医疗”),2018-2020年员工的平均薪酬分别为0.67万元/月、0.84万元/月、0.78万元/月,以2020年来测算的话,宏宇五洲的员工平均工资水平仅为三鑫医疗的58.97%,与其同样存在不小的差距。

就管理人员的薪酬来看,偏低情况更加明显。2018-2020年,宏宇五洲管理人员的薪酬分别为0.66万元/月、0.66万元/月、0.70万元/月,在同行业可比的三鑫医疗、康德莱、奥美医疗、中红普林、采纳科技等中最低,如果以2020年管理人员平均月薪计算,不足三鑫医疗、奥美医疗的一半,连中红普林管理人员平均月薪的三分之一都不到。

宏宇五洲生产人员的平均薪酬同样很低。数据显示,2020年宏宇五洲生产人员的平均月薪仅为0.40万元/月,而可比上市公司三鑫医疗、康德莱、奥美医疗、中红普林、采纳科技分别为0.69万元/月、0.68万元/月、0.60万元/月、0.49万元/月、0.60万元/月,宏宇五洲生产人员的月薪也要低于行业平均水平。对此,宏宇五洲解释称:“主要原因系发行人地处安徽安庆市太湖县(原国家级贫困县),经济水平相对不高,人力资源较为丰富。”

宏宇五洲还以2018年公司人均薪酬与安徽省安庆市太湖县制造业年平均工资水平进行了对比——2018年,公司员工人年均薪酬为5.52万元,而当年度太湖县制造业年平均工资水平为4.82万元,其认为:“发行人是当地规模较大的企业之一,经营效益较好,在人员薪酬待遇方面较高。”

不过,Wind数据显示,和宏宇五洲同处安徽省安庆市的华业香料、集友股份,2020年的年人均工资水平分别为8.64万元、9.26万元,这些企业的工资水平都远高于宏宇五洲。

募投“重头戏”投产后

产能目标未披露

根据招股书,宏宇五洲此次拟募集资金3.27亿元,投入一次性输注穿刺类医疗器械技改及扩建、技术研发中心建设等项目以及补充流动资金等,其中一次性输注穿刺类医疗器械技改及扩建项目可谓此次募投项目的“重头戏”,拟投入的资金为2.45亿元,约占此次拟募集资金的75%(见图二)。

图二:招股书关于募集资金使用情况截图

从宏宇五洲的产能利用率和产销率来看, 2020年,公司注射器、输液输血器、医用穿刺针的产能利用率分别为95.39%、104.44%、83.38%,产销率分别为96.63%、99.53%、97.00%,虽然公司产能利用率和产销率依旧较高,但是与2019年相比,同比均出现了下降,尤其是医用穿刺针的产能利率已经从2019年的100.73%下降至2020年83.38%。

对于一次性输注穿刺类医疗器械技改及扩建项目的建设,在招股书中,宏宇五洲对项目建设的必要性、可行性、项目的投资概算、可能存在的环保问题及采取的措施进行了分析,该项目建设拟定为18个月,包括前期准备、建筑工程、设备采购、安装调试及试生产等。

但是,对于该项目达产后的产能目标,或者增加产能的消化能力、投产后的收益等资金回报情况,招股书中均未进行详细披露,仅非常模糊地表示:“拟对现有生产车间进行技术改造,并新建厂房和仓库,增设新的生产线进一步扩大原有产品产能,以适应公司主营业务发展需要。”

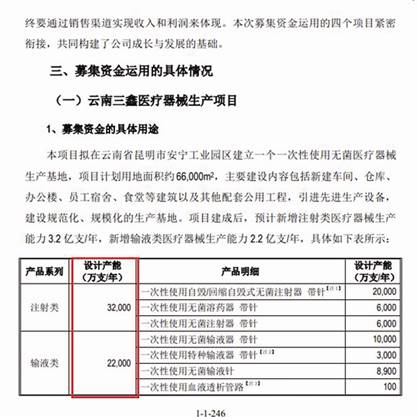

对比三鑫医疗2015年上市时的招股书,其拟募投的云南三鑫医疗器械生产项目,明确披露了注射类医疗器械设计年产能为3.2万支/年、输液类医疗器械设计年产能为2.2万支/年(见图三)。

图三:三鑫医疗招股书披露其募投达产后产能情况截图

而康德莱2016年上市时的招股书,对于募投的医用针扩建项目、医用穿刺器生产基地改扩建项目、达产后的产能都按照不同注射器、输液器的品类,对建成后一、二、三年后新增产能的情况进行了详细列示(见图四)。

图四:康德莱招股书披露募投项目达产后产能情况截图

康德莱招股书甚至对两个募投项目的预计投资回报情况也披露的明明白白,例如医用穿刺器生产基地改扩建项目为:“投资收回期为5.8年(含建设期),内部收益率为19.7%(税后),项目达产投产后,将实现年销售收入40537万元。”

与同行可比公司募投项目达产后新增产能明明白白相比,宏宇五洲招股书对募投项目达产后的相关产能的披露,让人感觉“一头雾水”,而对于产能利用率和产销率已出现了下降的注射器、医用穿刺针、输液输血器,在募投扩产后是否会出现新增产能无法消化的问题,也让人感到“模糊一片”。

就公司医用穿刺针2020年产能利用率下降至83.38%,公司是否考虑过新增产能的消化问题,公司募投重头戏——一次性输注穿刺类医疗器械技改及扩建项目,公司在招股书中既未介绍相关项目达产后的产能目标,也未介绍增加产能的消化能力或投产后的收益等资金回报情况,公司未进行详细披露的原因以及是否涉及相关信披不完整等问题,《大众证券报》明镜财经工作室记者曾致函并致电宏宇五洲,截至记者发稿,未收到回复。 记者 尹珏

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144