东星医疗:拳头产品收入与会务费呈现同向变化

新三板公司江苏东星智慧医疗科技股份有限公司(以下简称“东星医疗”)二度提交招股说明书,拟冲击创业板。

东星医疗曾于2015年12月挂牌新三板,今年6月披露创业板IPO招股书,短暂中止后,又于今年10月披露更新后的招股书。此次拟公开发行约2504.33万股,拟募集资金6.13亿元,用于孜航医疗器械零部件智能制造及扩产项目、威克医疗微创外科新产品项目、医疗外科器械研发中心项目。

《大众证券报》明镜财经工作室记者注意到,东星医疗会务费与咨询服务费占销售费用比例较高,仅次于员工薪酬,金额最高时超过1500万元,占销售费用比例均超过20%,最高时达到32%。而且对比数据可以发现,公司报告期内会务费用与拳头产品吻合器业务的收入呈现同向变化。

净利润与营收增幅不一致

东星医疗主要从事以吻合器为代表的外科手术医疗器械研发、生产与销售,主营业务包括吻合器及其零配件制造、外科医疗设备制造和医疗器械代理业务。

最新披露的财报数据显示,2018年度至2020年度及2021年上半年,东星医疗营业收入逐年增长,分别为25925.05万元、29560.28万元、37442.78万元和19545.25万元;同期实现净利润分别为5047.50万元、4737.90万元、7970.29万元和4486.95万元。

从数据中可以看出,2019年东星医疗营业收入与净利润变动趋势不一致,出现增收不增利的情况。2019年,东星医疗营业收入同比增长约14%,净利润却下滑约6%。

“2019年公司营业收入增长主要系吻合器产品销量增加,2020年公司营业收入增长幅度较大主要系完成对孜航精密的收购后,新增吻合器零配件业务收入所致。”东星医疗在招股书中表示,2020年收购孜航精密后,吻合器业务在向上游延伸的同时,公司的盈利能力同比显著提升。但对于净利润在2019年出现明显的波动情况,东星医疗在上述分析中并未说明原因。

会务费与咨询服务费占比高

记者注意到,东星医疗2019年净利润出现下滑的背后,同期销售费用大增。

招股书显示,2018年度至2020年度及2021年上半年,东星医疗销售费用分别为3470.95万元、4657.70万元、3579.29万元和2050.61万元,分别占当期营业收入的13.39%、15.76%、9.56%和10.49%。

2019年,东星医疗销售费用较上年大幅增长34.19%,占当期营业收入的比例亦有所上升。对于2019年销售费用大幅增长的原因,东星医疗解释为:“主要是由于公司销售收入同比上升,销售人员的薪酬相应增加;公司加强吻合器产品的市场推广,会务费增加;以及因福建省实施‘两票制’,公司在该地区聘请第三方机构发生的咨询服务费增加所致。”

东星医疗销售费用主要由职工薪酬、会务费、差旅费、咨询服务费等组成。记者发现,在销售费用中,会务费与咨询服务费合计金额占比较大,仅次于职工薪酬。根据招股书披露数据计算,2018年度至2020年度及2021年上半年,东星医疗咨询服务费与会务费合计占销售费用比重依次约为22%、32%、25%、28%,仅次于同期职工薪酬占销售费用比重(见图一)。

图一:东星医疗各期销售费用具体项目的变动情况

咨询服务费方面,2018年度至2020年度及2021年上半年,东星医疗销售费用中的咨询服务费金额分别为134.76万元、533.13万元、757.01万元和446.93万元,呈逐年增加的趋势。对于咨询服务费,东星医疗解释为:“虽然‘两票制’政策尚未在全国范围内实施,部分省份已出台推广医疗器械‘两票制’的相关政策,公司在福建省的产品销售采用‘两票制销售模式’,即公司通过配送经销商销往终端医院,同时聘请市场推广商为公司在当地提供专业的学术会议推广、手术跟台、市场调研和使用培训等服务,公司根据服务内容支付推广服务费用。”

会务费方面,2018年度至2020年度及2021年上半年,东星医疗销售费用中的会务费金额分别为643.16万元、973.30万元、154.92万元和144.99万元。东星医疗在招股书中表示:“主要系公司为推广吻合器等产品,积极参加学术年会、论坛等推广活动,提升公司产品的品牌影响力和知名度”。其中,2019年,东星医疗会务费金额较上年增加330.15万元,增长51.33%,对于会务费大幅增长,东星医疗解释为“主要原因系公司为加强吻合器产品的推广力度,参加会议或论坛活动的次数,以及大型会议的赞助支出较上年有所增加”。

吻合器收入与会务费同向变化

对比2018年度至2020年度吻合器业务收入与会务费变化情况(见图二)发现,东星医疗会务费增加,吻合器业务收入也增加,会务费下降,吻合器业务收入也下降,二者呈现同向变化。需要指出的是,2018年度至2020年度及2021年上半年,东星医疗营业收入主要来自主营业务,主营业务突出,占营业收入的比例分别为100.00%、100.00%、94.79%和98.70%,主要包括吻合器、吻合器零配件、医疗设备、低值医疗耗材等产品的收入。

图二:东星医疗招股书会务费与吻合器业务收入情况

那么,东星医疗销售情况是否与会务费直接挂钩?会务费下降,吻合器业务收入也下降,是否意味着公司吻合器业务竞争力不够强?咨询服务费的具体内容是什么,向企业还是向个人支付?咨询服务费涉及主营,是否应当披露主要服务对象?在销售费用中,会务费与咨询服务费合计金额占比较大,仅次于职工薪酬,公司会务费与咨询服务费是否全部合法合规?

“2020年疫情期间学术推广活动无法正常开展,公司会务费支出减少,受到疫情影响医院的外科手术推迟或取消,导致公司吻合器业务收入下降,会务费与公司销售收入不存在直接关系。2021年以来,公司吻合器业务收入同比实现较大幅度增长,具有较强市场竞争力。”东星医疗17日通过电邮回复时表示。

对于咨询服务费涉及主营的是否应当披露主要服务对象,公司会务费与咨询服务费是否全部合法合规,东星医疗表示:“咨询服务费为公司聘请第三方机构发生的费用,会务费和咨询服务费占比符合行业特征,已在招股书中披露相关信息。”

研发费用低于销售费用

与销售费用占营业收入10%左右相比,东星医疗的研发费用占比较低,2018年度至2020年度研发费用占营业收入比重均不到5%。

2018年度至2020年度及2021年上半年,东星医疗研发费用分别为886.09万元、1118.06万元、1832.42万元和988.55万元,分别占当期营业收入的3.42%、3.78%、4.89%和5.06%,主要由直接投入和职工薪酬组成。公司研发投入主要在吻合器及其关键零部件的新产品研发和优化领域,东星医疗在招股书中表示,结合吻合器产品的市场需求、产品性能升级和优化趋势,有针对性地自主研发相关产品。

从研发费用具体构成来看,研发费用主要用于职工薪酬,直接投入仅为几百万元级别。数据显示,截至2021年6月末,东星医疗从事技术研发相关工作的人员有81人,占员工总数的比例为12.74%。

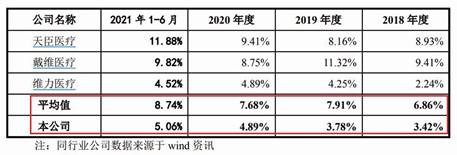

与同行业上市公司相比,东星医疗研发费用率低于同行业上市公司平均值。2018年度至2020年度及2021年上半年,同行业上市公司研发费用率平均值依次为6.86%、7.91%、7.68%和8.74%;同期,东星医疗研发费用率分别为3.42%、3.78%、4.89%和5.06%(见图三)。

图三:东星医疗招股书研发费用率与同行业上市公司的对比

对于研发费用率低于同行业上市公司平均值,东星医疗解释:“系公司投入的研发费用主要在自主生产的吻合器及其关键零配件领域,但公司营业收入中代理销售的医疗设备和低值医疗耗材的金额较大,导致研发费用占营业收入的比例相对较低。若剔除公司代理销售业务收入,报告期内,公司研发费用占自产产品营业收入的比例分别为5.56%、5.56%、6.57%和6.42%,与同行业上市公司相比处于合理水平。”

记者 程述

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144