亚通精工IPO诸多疑团待解:IPO前应收账款占比激增 委外厂商成立当年进前五

烟台亚通精工机械股份有限公司(以下简称“亚通精工”)更新了招股说明书,拟冲击上交所主板上市,拟公开发行不超过3000万股,募集资金用于蓬莱生产基地建设项目、商用车零部件生产基地改造及建设项目、蓬莱研发中心建设项目及补充流动资金。

《大众证券报》明镜财经工作室记者发现,亚通精工高度依赖大客户的同时,IPO前应收账款占比激增至60%以上。此外,公司供应商方面也有值得关注之处,2021年新进的第四大供应商参保仅4人。另外,公司报告期内委外加工金额持续增加,其中一供应商刚成立即成为公司第四大委外加工商,次年上升至第二大委外加工商,参保人数也仅4人。

IPO前应收账款占比激增

亚通精工主要从事汽车零部件和矿用辅助运输设备的研发、生产、销售和服务,2018-2020年及2021年上半年,实现营业收入分别为85788.77万元、100676.21万元、131478.14万元、83685.79万元,前五大客户的销售收入占主营业务收入超八成。招股书显示,亚通精工对前五大客户的销售收入占主营业务收入的比例分别为89.01%、84.70%、86.90%和85.63%,客户集中度较高。

其中,亚通精工商用车零部件大客户为中国重汽,近年来对其销售收入占比持续大增。招股书显示,2018年至2021年1-6月,亚通精工对中国重汽的销售收入占公司主营业务收入的比例分别为13.43%、25.09%、42.74%和43.19%。亚通精工乘用车零部件大客户为上汽通用,2018年至2021年1-6月,公司对上汽通用的销售收入占公司主营业务收入的比例分别为38.27%、34.86%、23.69%和21.23%。可以看出,公司来自大客户销售收入的变化对公司经营业绩的波动具有较大影响。

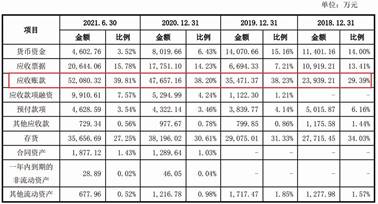

业绩稳步增长的同时,亚通精工应收账款持续增加,且应收账款占营业收入的比重在2021年上半年大幅提高。招股书显示,2018年末至2021年6月末,亚通精工应收账款分别为23939.21万元、35471.37万元、47657.16万元和52080.32万元,占流动资产比例分别为29.39%、38.23%、38.20%和39.81%(见图一)。值得关注的是,记者结合同期营业收入计算占比发现,亚通精工各期末应收账款占同期营业收入的比例持续增加,依次为28%、35%、36%、62%。

图一:亚通精工各期末应收账款占流动资产比例

另外,亚通精工应收账款余额前五名客户与公司前五大客户存在一定差异。以2018年为例,亚通精工前五大客户为上汽通用、中国重汽、上汽集团、国家能源集团、阳泉煤业;2018年末,应收账款余额前五名客户依次为上汽集团、中国重汽、通用汽车、阳泉煤业、潍柴集团。值得一提的是,2018年亚通精工对阳泉煤业销售额1226.35万元,同年末,亚通精工对阳泉煤业应收账款余额就达1129.35万元。

对比同行业可比公司,亚通精工应收账款周转率低于同行业平均水平。报告期内,公司应收账款周转率分别为3.02、3.15、2.95和3.28,可比公司平均值依次为5.32、4.92、4.57、2.46(见图二)。除了2021年上半年,亚通精工应收账款周转率均低于同行业平均水平。

图二:亚通精工应收账款周转率与同行业上市公司对比

亚通精工对此的解释是,“主要原因是公司经营范围涵盖了商用车零部件、乘用车零部件和矿用辅助运输设备业务领域,公司商用车零部件业务和矿用辅助运输设备业务的客户主要为大型国有企业,公司对该类企业的账期通常比上汽通用等乘用车零部件客户略长,使得公司整体应收账款周转率低于同行业上市公司。公司制定了较为严格的应收账款管理政策,按账期及时催收回款,应收账款账龄大部分在一年以内,应收账款账龄较短,期后回款情况良好。”

事实上,近年来亚通精工的坏账准备持续增长,招股书中显示,报告期各期末,公司坏账准备合计金额分别为2446.06万元、2814.59万元、4387.93万元和4817.30万元。

第四大供应商参保人数仅4人

除了IPO前应收账款占比激增,亚通精工在供应商方面也有值得关注之处,IPO前公司供应商数次变动。记者调查发现,2021年上半年新进亚通精工前五大供应商的一公司参保人数仅4人。

招股书显示,报告期内,亚通精工对前五名供应商的采购金额占公司当期采购总额的比例分别为32.97%、32.80%、42.29%和44.60%。公司主营业务为冲压及焊接汽车零部件,钢材是最主要的原材料之一,公司主要供应商大多为钢材供应商。

其中,2021年上半年,亚通精工前五大供应商新进了一家企业——青岛区明金属制品有限公司,位于第四大供应商,亚通精工对其采购金额为2641.55万元,占采购总额比例5.81%(见图三)。

图三:亚通精工2021年上半年前五大供应商情况

对于青岛区明金属制品有限公司,亚通精工在招股书中并未披露其成立时间、注册资本、主营业务、经营规模等具体数据,仅提及:“2021年1-6月,公司向原有供应商青岛区明金属制品有限公司采购量增长,使得其进入公司前5名供应商”。

记者查询企查查发现,青岛区明金属制品有限公司成立于2019年9月23日,法定代表人为李军生,注册资本为500万元人民币,企业地址位于山东省青岛市黄岛区井冈山路157号3503室,所属行业为批发业(见图四)。值得注意的是,该企业提交的企业年报显示,2020年参保人数为4人,2019年参保人数为零。

图四:青岛区明金属制品有限公司工商信息

一外协厂商成立当年即进入前五

亚通精工还存在委外加工情形,报告期内,委外加工金额持续增加。

据招股书披露,亚通精工委外加工主要包括表面处理、冲压、焊接和钢材裁剪及机加工等其他小额委外加工。2018年至2021年1-6月,亚通精工委外加工金额分别为2700.22万元、2945.22万元、5187.21万元和2990.32万元。

记者梳理发现,一外协厂商刚成立不久就与亚通精工开展合作。2020年,济南志诚金属制品有限公司新进公司前五大委外加工商,金额为311.07万元,占外协总额的比例6.00%(见图五)。到了2021年1-6月,该企业跃居亚通精工第二大委外加工商,金额为284.37万元,占外协总额的比例9.51%(见图六)。

图五:2020年亚通精工与前五大委外加工商的交易金额情况

图六:2021年上半年亚通精工与前五大委外加工商的交易金额情况

不过,通过企查查查询的工商登记信息显示,济南志诚金属制品有限公司成立日期为2020年5月28日(见图七),也就是说济南志诚金属制品有限公司设立当年就与亚通精工开展委外加工合作。亚通精工在招股书中表示,“公司主要向其采购焊接业务,年经营规模约为365.50万元,张志星持有其100%的股权”。企查查进一步显示,济南志诚金属制品有限公司注册资本为100万元,所属行业为汽车制造业,其提交的2020年企业年报中显示参保人数仅4人。

图七:济南志诚金属制品有限公司工商信息

那么,亚通精工是通过怎样的渠道了解这个成立不久的公司,并且在该公司仅4人参保的情况下成为亚通精工前五大委外加工商?委外加工金额持续增加的原因是什么?

而且,应收账款历来是投资者关注的重点,能够直接反映企业的资金周转等重要基本面情况。应收账款持续大幅增加,IPO前应收账款占比激增的原因是什么?应收账款余额前五名客户与收入前五名客户存在差异的原因?客户集中情况对公司未来经营是否存在不利影响?

就上述疑问,《大众证券报》明镜财经工作室记者此前致电并通过电邮致函亚通精工,截至发稿时未收到回复。本报将继续关注公司股权变动及在整体变更前增资相关问题。

记者 程述

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144