鲜美来:前证监会发审委专职委员嵌套持股 IPO会计师事务所及负责人还与之交集颇深

随着证监会2021年5月发布相关指引,强化对证监会系统离职人员等入股拟上市或挂牌企业的监管,尤其是严查不当入股或明确禁止入股期,拟上市或挂牌企业中,存在证监会系统离职人员入股者受到高度关注。

2021年11月底首次披露招股说明书申报稿的鲜美来食品股份有限公司(以下简称“鲜美来”)欲冲击沪市主板,《大众证券报》明镜财经工作室记者调查发现,鲜美来存在前证监会主板发审委专职委员曲线入股的情形。而且,鲜美来此次IPO的会计师事务所不仅是该人士的老东家,这家会计师事务所负责人暨第一大合伙人还是与该人士交集颇深的合作伙伴。对于这些情形,鲜美来在招股书中只字未提。

“突击”入股并签对赌协议

鲜美来是今年春节前后受到关注的预制菜赛道企业,主业为水产品预制菜的研发、生产和销售,主要产品包括以虾滑等为主的即烹类预制菜和以虾仁、生鱼片等为主的即配类预制菜。

此次IPO,鲜美来拟登陆沪市主板,拟募资6.06亿元,主要投向海洋食品产业化项目、冷冻食品分装冷藏及物流配送项目(二期),以及1.40亿元用于补充流动资金。

记者注意到,2006年成立的鲜美来在2019年2月整体变更为股份有限公司,大约3个月后,便进行了第一次增资。

2019年5月29日,鲜美来召开股东大会,决议同意宁波通元优博(全名宁波通元优博创业投资合伙企业(有限合伙))向公司增资100万元,公司股本由5700万元增至5800万元,均为货币出资。当日,宁波通元优博与公司签署《增资协议》并约定了增资具体事宜——增资金额1400万元,其中100万元计入股本金额,1300万元计入资本公积金,增资价格为14.00元/股。2021年3月10日,中汇会计师事务所(特殊普通合伙)会计师出具了相应的验资报告。

此外,宁波通元优博入股时,还与公司签署了对赌协议。鲜美来招股书显示;“公司于2019年6月、2019年9月、2019年12月增资时,分别与宁波通元优博、崔韬、杨薇、许林芽及杨斌签署了含有股东特殊权利条款的《增资协议之补充协议》,其中对鲜美来的业绩目标、上市安排、退出选择权、股份回购、新投资者进入的限制、资产与业务、公司治理等事项进行了约定。”不过在2021年3月,公司分别与宁波通元优博等签署了针对上述事项的《终止协议》。

需要注意的是,在宁波通元优博等入股后的2020年7月20日,鲜美来办理了辅导备案登记。宁波通元优博等与公司签署的对赌协议还触及了需要清理的范围——以发行人作为对赌协议当事人。

招股书显示,鲜美来发行前12名股东中,宁波通元优博持有100万股,持股比例为1.67%,为公司发行前第八大股东。乍看下,宁波通元优博除了入股时间有点“突击”以及与公司签署了很多股权投资机构投资时都会签署的对赌协议之外,并无特别之处。

前主板发审委委员曲线入股

事实上并非如此,股权穿透后可以发现,宁波通元优博的来头有点不一般。

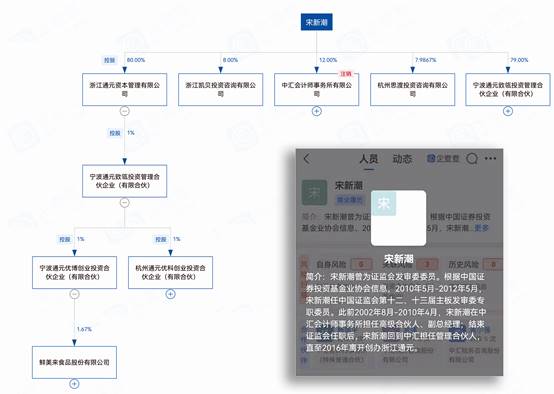

宁波通元优博成立于2017年8月,注册资本2亿元,执行事务合伙人为出资比例1%的宁波通元致瓴投资管理合伙企业(有限合伙)(以下简称“宁波通元致瓴”)。而宁波通元致瓴于2017年5月11日成立,注册资本为500万元,合伙人中宋新潮出资79%,执行事务合伙人为出资比例1%的浙江通元资本管理有限公司(以下简称“浙江通元”)。浙江通元则成立于2015年10月,注册资本2000万元,法定代表人为宋新潮且持股比例为80%,并担任执行董事兼总经理(见图一)。

上述一系列复杂的操作背后意味着,宋新潮透过三层嵌套持股后,不仅曲线入股了鲜美来,而且对持有鲜美来发行前1.67%股份的宁波通元优博拥有着最终的实际控制权。对此,有长期从事基金领域相关业务的北京盈科(南京)律所律师向记者表示,根据相关法规,有限合伙制的投资合伙企业(即私募基金)中,执行事务合伙人为私募基金管理人,即拥有实际控制权。

宋新潮,是前证监会主板发审委专职委员,而鲜美来此次上市地点为沪市主板。

企查查显示的宋新潮简介为——中国证券投资基金业协会信息显示,2010年5月-2012年5月,任中国证监会第十二、十三届主板发审委专职委员(见图一)。此信息与公开报道显示的内容一致。

实际上,这并非宋新潮第一次投资拟上市企业。2021年12月IPO被否的世佳科技,宋新潮也曾曲线入股——2018年8月,世佳科技股东会决议同意杭州通元优科创业投资合伙企业(有限合伙)(以下简称“通元创投”)出资1500万元认缴其51.09万元注册资本,出资比例为5%,而通元创投的执行事务合伙人为出资比例1%的宁波通元致瓴。

记者梳理发现,宋新潮相关企业偏爱投资A股拟上市企业,除了鲜美来、世佳科技,还有排队中的明泰股份、终止的钵施然、注册阶段的思科瑞等,投资对象中的百亚股份、博拓生物、西力科技、喜悦智行、华光新材、日久光电等已先后上市。

公开报道显示,宋新潮为杭州人,梳理也发现其控制企业投资对象多为浙江相关企业,如明泰股份、世佳科技、博拓生物、西力科技、喜悦智行、华光新材等注册地均在浙江,鲜美来虽然注册地在广西,但实际控制人为浙江温岭人。

会计师事务所及负责人

与宋新潮交集颇深

除了曲线入股公司的宋新潮曾是主板发审委专职委员,鲜美来此次IPO的会计师事务所还是宋新潮的老东家。

企查查显示,2002年8月-2010年4月,宋新潮在中汇会计师事务所担任高级合伙人、副总经理,结束证监会任职后,宋新潮回到中汇担任管理合伙人,直到2016年才离开(见图一)。公开报道则显示,宋新潮2002年至2015年在中汇会计师事务所任职,历任高级合伙人、副总经理、管理合伙人。

图一:企查查关于宋新潮简介及基于企查查制作的宋新潮股权投资穿透

鲜美来招股书则显示,公司IPO的会计师事务所为中汇会计师事务所(特殊普通合伙),该所位于杭州,负责人为余强。企查查查询的工商登记信息显示,宋新潮曾是该所合伙人,退出日期为2016年5月6日,退出时出资比例为8%,余强彼时出资比例为17%,目前出资比例约为11.49%,为出资比例最高的合伙人。

此外,宋新潮还曾是2000年1月成立、2020年7月注销的中汇会计师事务所有限公司重要股东,注销前持股12%。前文提及的余强则是该企业法定代表人、执行董事兼总经理,并持股17%为第一大股东。

此外,宋新潮目前持股比例为8%的浙江凯贝投资咨询有限公司,法定代表人、董事长兼总经理和第一大股东均为余强(见图二)。余强担任法定代表人、董事长兼总经理并是第一大股东的杭州思渡投资咨询有限公司,宋新潮为重要股东并担任董事(见图三)。

图二:浙江凯贝企查查截图

图三:杭州思渡企查查截图

也就是说,鲜美来此次IPO的会计师事务所中汇会计师事务所(特殊普通合伙),不仅是曲线入股鲜美来的前证监会主板发审委专职委员宋新潮的老东家,而且中汇会计师事务所(特殊普通合伙)负责人、出资比例最高合伙人余强与宋新潮还是合作伙伴,交集颇深。但鲜美来在招股书中对于这些情况,并未提及。

那么,鲜美来接受宋新潮曲线“突击”入股的原因是什么?是否与其是前发审委委员有关?

其次,证监会前主板发审委委员宋新潮存在重大影响的宁波通元优博与公司曾签署对赌协议,以及公司IPO会计师事务所选择宋新潮老东家和接受宋新潮曲线“突击”入股,是否存在特殊考虑或安排?公司有无存在利用宋新潮资源进行相应利益交换?

而且,宋新潮不仅身份特殊,是前发审委专职委员,其老东家还是公司IPO会计师事务所,且该会计师事务所负责人与宋新潮还是合作开企业的商业伙伴,公司认为信披上对此是否应当应披尽披?保荐机构对此又是否知晓和有无表示意见?

就上述种种值得关注的情形,《大众证券报》明镜工作室记者致电鲜美来并发去采访函,截至发稿时未收到回复。

此外,记者注意到,近期拟IPO企业披露的招股书中,有专门披露直接和间接股东中是否存在证监会系统离职未满十年工作人员等证监会离职人员情形。

证监会系统离职人员监管强化

近年来,证监会系统离职人员入股尤其是“突击”入股拟上市或挂牌企业,受到广泛关注和重视,证监会也不断加强相关监管。

譬如在2021年2月,证监会发布了《监管规则适用指引——关于申请首发上市企业股东信息披露》,强化对“突击”入股、入股价格异常、利益输送、“影子股东”即多层嵌套机构股东等行为的监管约束,压实拟上市企业信息披露责任和中介机构核查责任,引导合法合规投资拟上市企业。

紧接着在2021年5月28日,证监会又发布《监管规则适用指引——发行类第2号》,明确证监会系统离职人员入股拟上市或挂牌企业的核查要求,对规范内离职人员突出靶向监管、压实中介机构核查责任。例如,明确了不当入股情形,证监会系统离职人员存在利用原职务影响谋取投资机会、入股过程存在利益输送、在入股禁止期内入股、作为不适格股东入股、入股资金来源违法违规等情形的属于不当入股。还有,要求强化中介机构核查责任,中介机构开展股东信息核查过程中,应全面核查是否存在《指引》规范的离职人员入股情况,判断属于不当入股情形的,应当予以清理。此外提出强化审核监督,建立独立复核制度,对涉及离职人员入股的发行上市(挂牌)审核过程进行复核,确保审核过程公平公正、依法合规,发现违法违纪线索的,移交有关部门处理。

其中对于离职人员,证监会上述指引明确,指发行人申报时相关股东为离开证监会系统未满十年的工作人员,具体包括从证监会会机关、派出机构、沪深证券交易所、全国股转公司离职的工作人员,从证监会系统其他会管单位离职的会管干部,在发行部或公众公司部借调累计满12个月并在借调结束后三年内离职的证监会系统其他会管单位的非会管干部,从会机关、派出机构、沪深证券交易所、全国股转公司调动到证监会系统其他会管单位并在调动后三年内离职的非会管干部。

此外,证监会上述指引要求发行人及中介机构在提交发行申请文件时,应当提交专项说明,而专项说明的内容只要包括三个方面的内容。一是是否存在离职人员入股;二是如果存在离职人员入股但不属于不当入股情形的,应当说明离职人员基本信息、入股原因、入股价格及定价依据、入股资金来源等,以及离职人员关于不存在不当入股情形的承诺;三是如果存在离职人员不当入股情形的,应当予以清理,并说明离职人员基本信息、入股原因、入股价格及定价依据、清理过程、是否存在相关利益安排等。

有报道显示,辅导期开始一年后的2021年7月,鲜美来曾更换辅导券商。

对于鲜美来其它值得注意的情形,本报将继续跟踪。 记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144