瑞晨环保:核心产品产销率持续下降仍募资扩产

正在IPO闯关的上海瑞晨环保科技股份有限公司(以下简称“瑞晨环保”),近日更新了招股说明书,拟登陆深交所创业板,此次IPO,扩增产能是公司最重要的募资需求——拟募集资金4.49亿元中,1.5亿元用于补充流动资金,其余均投向“高效节能风机产业化建设项目”。

除《大众证券报》此前报道在增资过程中,瑞晨环保与多位投资者签署对赌协议, IPO前夕虽然清理却附有可恢复条款,以及公司重要外协厂商披露有误、社保参保人数与经营规模匹配度问题外, 明镜财经工作室记者还发现,一心扩产增能的瑞晨环保,其拟大幅扩产的风机近年产销率下滑,尤其是2021年上半年,这一核心产品的产销率已跌至不足五成,让人不禁为其募投后的产能消化能力捏一把冷汗。

核心产品风机产销率下降

瑞晨环保的主营业务为高效节能设备的研发、设计、生产和销售,其核心产品为高效节能离心风机、高效节能离心水泵等节能类产品。招股书显示,上述产品主要应用于工业企业等客户的生产环节,主要面对钢铁、水泥等高耗能行业客户,瑞晨环保一般通过测试评估、方案设计沟通、模 型及产品设计、生产销售定制化的设备,最终实现节能降耗的预定目标。

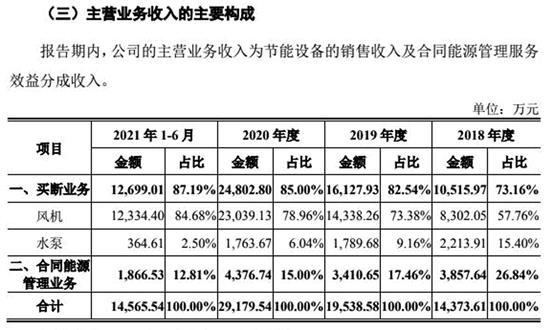

2018-2021年6月,瑞晨环保高效节能离心风机、高效节能离心水泵两大核心产品的收入分别为1.44亿元、1.95亿元、2.92亿元、1.46亿元,占公司营业收入的比例分别为99.62%、99.31%、97.80%、98.00%。

对上述产品类别进一步分析可以发现,瑞晨环保的营收实际更依赖风机产品。2018-2021年上半年,买断业务占瑞晨环保全部营业收入的73%-87%,而买断业务中,风机产品的收入分别为8302.05万元、1.43亿元、2.30亿元、1.23亿元,对应公司全年主营业务收入的比例分别为57.76%、73.38%、78.96%、84.68%,从上述数据不难看出,不仅风机收入对于公司的营收贡献较大,而且瑞晨环保对风机产品的收入依赖度也呈现出逐年上升的趋势(见图一)。

图一:主营业务收入产品类别分析招股书截图

需要注意的是,瑞晨环保此次募资用途主要聚焦在提高风机的产能,其拟募集资金近三分之二,约2.99亿元拟投入“高效节能风机产业化建设项目”。

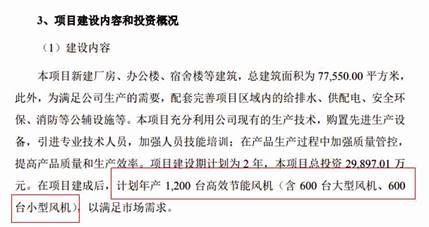

根据招股书,该项目实施主体为公司全资子公司湖州瑞晨智能制造有限公司,建设地址位于浙江省湖州市南太湖产业集聚区长兴分区绿色智能制造产业园,整个项目建设周期计划为2年,在项目建成后,计划年产 1200 台高效节能风机(含 600 台大型风机、600 台小型风机),以满足市场需求(见图二)。

图二:募投扩产项目产能情况分析招股书截图

如果只看瑞晨环保在2018-2021年上半年,分别为101.14%、104.51%、100.63%、104.85%的产能利用率情况来分析,公司一直处于饱和状态的产能利用率,让瑞晨环保扩充产能的决定看起来合理且非常必要。

然而,如果细看公司风机产品的产销率,能够发现公司开足马力生产饱和的同时,瑞晨环保核心产品风机的产销率近年来整体却在走下坡,而且下滑趋势明显。根据统计,2018-2021年上半年,公司的风机产量分别为114台、255台、839台、677台,而销量则分别为91台、215台、556台、334台,对应的产销率则分别为79.82%、84.31%、66.27%、49.34%(见图三),上述数据情况显示,瑞晨环保风机的产销率在2021年上半年还不足五成。

图三:公司产品产销率情况招股书截图

对于2021年上半年风机产销率的大幅下滑,瑞晨环保如是解释:“2021年1-6 月,一方面公司业务规模持续扩大;另一方面,受客户验收季节性影响,公司在上半年生产发货较多,集中在下半年经客户验收确认收入,因此,2021年1-6月公司产销率较低。”

但是,以完整年度的产销数据看——2020年,瑞晨环保风机的产销率较2019年已经出现大幅下滑,由84.31%下降至66.27%。

从此次募投产能扩充的计划来看,如果募投成功,那么两年后,瑞晨环保将新增1200台高效节能风机(含 600 台大型风机、600 台小型风机)的产能。尽管招股书并未具体披露瑞晨环保在大型风机和小型风机的具体数据,但是,2020年公司风机整体销量为556台,如果以募投1200台高效风机的新增产能来看,公司新增风机产能超过2020年度销量的两倍。而以2021年上半年,公司104.85%的产能利用率、677台的风机产量来看,瑞晨环保2021年全年的风机产能可能超过1200台,加上新增产能,意味着两年后,公司风机的年产能将会超过2400台,而2021年上半年,公司的风机销量仅为344台,届时的产量与现在的销量之间存在着一道 “鸿沟”,公司在产销率已下滑的情况下,能否在两年之内,实现销量的数倍增长,完成新增产能的消化,成为一个让人担忧的问题。

生产瓶颈问题

与公开报道似“存矛盾”

根据招股书披露的瑞晨环保拟募投2.99亿元的高效节能风机产业化建设项目的资金运用计划,其中0.99亿元用于购买主要生产设备,2亿元募资款拟用于生产用建筑、工程费用及工程建筑等其它费用。

值得一提是,早在2019年11月,水泥人网曾刊发文章,报道瑞晨环保的湖州生产研发基地已成功投入生产,该子公司在2019年底时已实现产能由原来的1000台水泵提升至3000台水泵和600台风机(见图四),在产能上有了数倍的提升。

图四:水泥网相关报道网络截图

从上述的报道来看,2019年底,仅瑞晨环保的湖州子公司的600台风机年产能已可以履盖公司2020年全年556台风机的整体销量。

随后在2020年9月22日,瑞晨环保全资子公司——湖州瑞晨智能制造有限公司,其所在的长兴地区当地对外宣传办公室的官方媒体——“长兴发布”公众号上刊发了一篇文章《长兴这家企业挺特别——特!别!忙!》,对瑞晨环保的子公司——湖州瑞晨智能制造有限公司(即此次募投扩产的实施主体)的生产经营情况进行了专门报道,该报道称瑞晨环保子公司2019年正式投产以来,接近满负荷运转状态,企业的订单同比增长50%,已经释放了90%的产能。在文章中,该子公司生产副总监赵鹏举曾表示:“我们要重新规划一个新厂房,规划设计完成后就开始建造,差不多明年年底,建设工作能结束,基本上能解决现有的生产瓶颈问题。” 届时,仅长兴生产基地的产值就可达到5亿元(见图五)。

图五:长兴发布相关报道截图

按照当时的发布,2021年底,瑞晨环保的湖州瑞晨智能制造有限公司这一子公司的产值即可达到5亿元,已基本可以解决生产瓶颈问题。

而从瑞晨环保招股书披露的2021年1-9月公司整体营收来看,前三季度整体营业收入为2.47亿元,预计公司全年整体的营业收入为3.86亿元—4.21亿元。

从公开报道所指2019年底时,仅子公司湖州瑞晨智能制造有限公司已实现产能由原来的1000台水泵提升至3000台水泵,结合公司2020年154台、2021年1-6月21台水泵的整体销量,容易让人产生公司在产能安排上存在“盲目性”的疑虑。

再根据公开报道中预测的2021年底,仅湖州瑞晨智能制造有限公司这一子公司的产值即可达到5亿元来看,2021年度瑞晨环保的整体发展尚未达到子公司的产值能力。

招股书披露的拟募投“高效节能风机产业化建设项目”,其备案文号为“2012-330522-04-01-216403”,这是否意味着该项目的最早备案时间为2012年,距今已有十年之久?该问题也颇让人疑惑。

围绕着公开报道、官方发布以及招股书披露的瑞晨环保风机产品近年出现的产销率下滑,一系列问题惹人关注——公司在目前风机产销率不高的情况下,再募资大幅扩增风机产能,扩充的产能是否能够及时消化?子公司生产副总监在2020年“长兴发布”刊发报道中表示“差不多明年年底,建设工作能结束,基本上能解决现有的生产瓶颈问题”,其中提及的重新规划的新厂房,是否与此次的募投项目有关?如果有关,那么该项目是否如期于2021年底建设完成?如果未能完成,原因是什么?如果与此次募投项目无关,那么上述发布提及的新厂房建设是否已经可以解决现有产能的瓶颈?如果未能解决,那与“长兴发布”提及的解决产能瓶颈是否存在矛盾?此外,募投项目备案文号为2012-330522-04-01-216403,是否意味着该项目在2012年即已完成备案?如果是,那么时隔十年后才开建的原因是什么?当时的项目备案规划和目前的产业形势定位是否相符?”

就上述疑问,《大众证券报》明镜财经工作室记者曾致函并致电瑞晨环保,截至记者发稿未收到回复。 记者 尹珏

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144