新聘会所系公司财务总监“老东家” 宏源药业:审计机构“独立 性”或存挑战

2016年曾冲刺上市未成、并在申报路上收到警示函的湖北省宏源药业科技股份有限公司(以下简称“宏源药业”),日前再次开启冲刺创业板之路,去年6月向深交所递交招股说明书,在回复了深交所首轮问询后,近日审核状态变更为“中止”。此次IPO,宏源药业拟募集资金约为6.51亿元,拟投向研发中心及多功能试验车间、抗病毒原料药及中间体、年产25亿片(粒)高端制剂车间项目。

《大众证券报》明镜财经工作室记者注意到,曾因财务内控问题受到质疑的宏源药业,此次报告期内高管层曾出现大范围变动,更涉及董秘、财务总监等核心岗位,其中,新选聘的财务总监曾有在中审众环会计师事务所(特殊普通合伙)长达八年的工作经历,而其获聘任后不久,宏源药业旋即选聘其“老东家”作为负责公司审计的会计师事务所,结合经办的注册会计师也曾在报告期收到警示函的经历,让人为其财务的“合规性”再捏一把冷汗。

核心管理层报告期内大变动

宏源药业并非IPO路上的一员新丁,其曾在2014 年11月4日挂牌新三板,为申报创业板,公司股票目前已停牌。

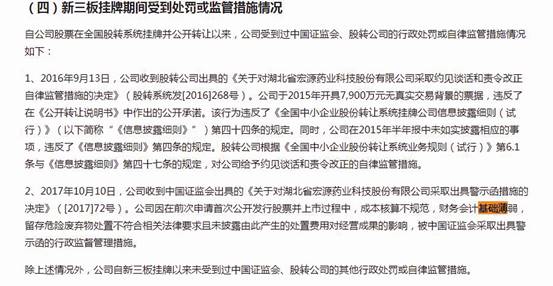

早在2016年12月,宏源药业曾递交招股说明书欲上市A股,2016年9月,其被全国中小企业股份转让系统有限责任公司给予约见谈话和责令改正的自律监管措施,指其在2015年IPO辅导期时,因开具7900万元无真实交易背景票据,且在半年报中未如实披露相应事项。

之后的2017年7月,宏源药业主动撤回IPO申报材料,称其拟调整上市计划。当年10月,公司再被证监会出示警示函,直指其成本核算不规范,财务会计基础薄弱,留存危险废弃物处置不符合相关法律要求,且未披露由此产生处置费用对经营成果的影响(见图一)。

图一:公司曾收到警示函相关招股书截图

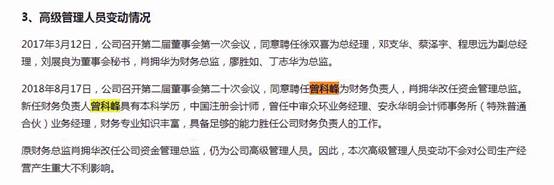

记者注意到,宏源药业前次IPO折戟前后,公司在人事上经历了比较大的变动——根据招股书,2017年3月12日,宏源药业曾召开第二届董事会第一次会议,同意聘任徐双喜为总经理,邓支华、蔡泽宇、程思远为副总经理,刘展良为董事会秘书,肖拥华为财务总监,廖胜如、丁志华为总监。

然而新一届高管任期未满,仅隔一年多之后,2018年8月17日,宏源药业即召开第二届董事会第二十次会议,同意聘任曾科峰为财务负责人,肖拥华改任资金管理总监(见图二)。

图二:财务总监变动招股书截图

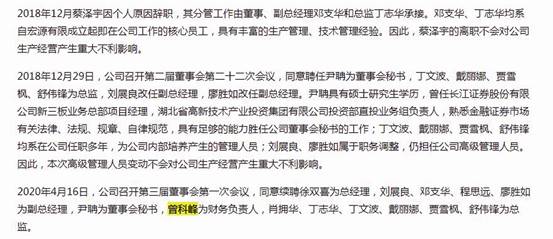

短短几个月之后的2018年12月,公司管理层又迎来了一轮新的变动,先是副总经理蔡泽宇因个人原因辞职,其分管工作由董事、副总经理邓支华和总监丁志华承接。随后的12月29日,公司召开第二届董事会第二十二次会议,同意聘任尹聃为董事会秘书,丁文波、戴丽娜、贾雪枫、舒伟锋为总监,刘展良改任副总经理,廖胜如改任副总经理(见图三)。

图三:其他高级管理人员变动招股书截图

从以上的披露可以看出,宏源药业在报告期内的高管团队的人员变动,涉及了财务总监、董事会秘书、副总经理、总监等多个职位,其中财务总监、董秘对IPO公司而言还属于核心岗位。

对于公司的人事变动,宏源药业认为,“公司报告期内的董事、监事和高级管理人员的变化事宜符合有关法律、法规、规范性文件和《公司章程》的规定,并已经履行必要的法律程序,最近两年内公司董事、高级管理人员未发生重大不利变化。”并且直指“新任财务负责人曾科峰具有本科学历,中国注册会计师,曾任中审众环业务经理、安永华明会计师事务所(特殊普通合伙)业务经理,财务专业知识丰富,具备足够的能力胜任公司财务负责人的工作。蔡泽宇因个人原因辞职,其分管工作由董事、副总经理邓支华和总监丁志华承接。邓支华、丁志华均系自宏源有限成立起即在公司工作的核心员工,而新聘尹聃曾任长江证券股份有限公司新三板业务总部项目经理、湖北省高新技术产业投资集团有限公司投资部直投业务组负责人,熟悉金融证券市场有关法律、法规、规章、自律规范,具有足够的能力胜任公司董事会秘书的工作”。而其他人员变动或属于公司内部培养的管理人员,或属于公司高管的职务调整,高级管理人员变动不会对公司生产经营产生重大不利影响。

尽管宏源药业对公司管理层大变动的影响描述“轻描淡写”,但众所周知,对于一家拟上市公司来说,股权结构及人事方面的稳定极为重要,也是监管层关注的重点之一,管理层的稳定不仅可能会直接影响公司的经营业绩,有时甚至会直接影响公司的上市进程。

尤其是宏源药业此前已有过IPO的冲刺经历,理论上此前公司的管理层,理应充分考量过上市方面的需求,相对比较成熟稳定,然而公司在2017年推选的高管团队任职仅一年多后,短时间内两次改聘多名核心岗位高管,不由让人怀疑公司高管层大变动的真实动机,是否和此前公司冲击IPO受阻失败的经历有关?尤其是公司财务总监和董事会秘书等核心岗位的连续变动,究竟是出于什么原因考量?另外,公司IPO前副总经理蔡泽宇辞职的具体原因又是什么?此前其主要分管公司哪方面的具体工作内容?

就上述疑问,记者曾致函宏源药业,公司并未给予明确回复。

新聘审计机构“独立性”或存挑战

宏源药业管理层“大换血”的过程中,负责公司财务审计的会计师事务所也经过了一轮新的改聘,招股书显示,目前宏源药业的审计机构为中审众环会计师事务所(特殊普通合伙)。

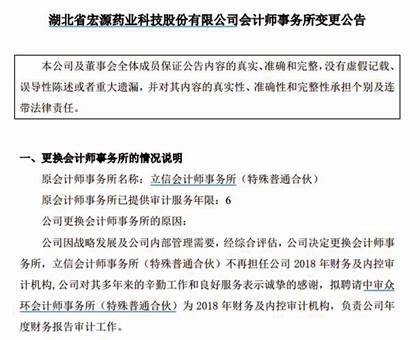

而公司招股书并未披露的是,中审众环会计师事务所是在公司前次谋求IPO失利后才重新选聘的,根据宏源药业挂牌新三板时的公告,2018年12月29日公司第二届董事会第二十二次会议审议通过了《关于变更会计师事务所的议案》,表决结果为同意9票、反对0票、弃权0票,将公司审计的会计师事务所由立信会计师事务所(特殊普通合伙)改聘为中审众环会计师事务所(特殊普通合伙)(见图四)。

图四:公司公告截图

值得注意的是,招股书显示,公司在2018年8月新改聘的财务负责人曾科峰,曾有中审众环会计师事务所的任职经历,曾科峰持有宏源药业29.25万股,持股比例为0.08%。但是对于曾科峰在中审众环会计师事务所的任职的前后时间,招股书并没有明确披露,只称其“财务专业知识丰富,具备足够的能力胜任公司财务负责人的工作。”

记者通过公开资料大致疏理了曾科峰的任职脉络——2009年至2017年,在中审众环会计师事务所(特殊普通合伙)从事审计工作;2017年至2018年,在安永华明会计师事务所(特殊普通合合伙)任业务经理;此后从2018年8月开始,担任宏源药业的财务负责人。其工作以来服务时间最长的为中审众环会计师事务所,时间跨度前后长达八年左右 。

众所周知,在资本市场上,会计师事务所审计通过的企业向公众披露募股公司的资产重组计划、募集资金的用途、预期收益、业绩等信息,是投资者投资决策的重要依据之一。在直接投资领域,会计师事务所对企业间的合资、参股、控股、购买等投资活动,通过资产评估、价值认定、财务审计加以规范和引导。在间接投资领域,银行及其他债权人则通过会计师事务所对借款人资信的评估和抵押资产价值的评定做出决策。如今,会计师事务所对资本流动已从间接引导过渡到直接引导,具有其他中介机构难以比拟的作用,因此会计师事务所的独立性尤其紧要,从诸多过往情形来看,不少IPO或已上市公司的虚假陈述、财务造假等等,与会计师事务所不够独立有关。

结合宏源药业新任财务总监曾科峰曾在中审众环会计师事务所(特殊普通合伙)工作长达八年之久,其当上宏源药业财务负责人之后的几个月,公司即选聘其“老东家”作为合作的会计师事务所等情形,不由让人疑惑——选聘新会所时是否受到新任财务总监的影响?选聘新会所的程序及过程是否恰当?曾科峰在中审众环会计师事务所的长期任职经历,其是否和新选聘的负责公司审计的会计师之间的任职时间存在交叠,他们之间是否认识并有私下联络?公司如何能够保证新合作的审计机构具有独立性和客观性?另外,曾科峰目前持有的公司股票是何时获得?结合公司2014年11月4日于新三板挂牌以及早在2016年就谋求IPO的经历,曾科峰持有的股票是否可视为“突击入股”?其持有的股份又是否存在为新选聘的会计师事务所人员“代持”的情况?

就上述疑问,《大众证券报》明镜财经工作室记者曾致函宏源药业,截至发稿未收到相关回复。另外,就宏源药业新选聘的审计机构负责经办的注册会计师曾在报告期内受到监管部门警示函等情况,本报还将继续关注。

记者 尹珏

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144