宏源药业:IPO执业会计师报告期内收监管函 财务“合规性”惹人关注

前次IPO时曾因财务“合规性”受到拷问的湖北省宏源药业科技股份有限公司(以下简称"宏源药业"),日前再次开启冲刺创业板之路,拟募集资金约6.51亿元,建设研发中心及多功能试验车间、抗病毒原料药及中间体、年产25亿片(粒)高端制剂车间项目。

继此前《大众证券报》明镜财经工作室报道的此次IPO报告期内,宏源药业更换了财务总监。新财务总监获聘后不久,公司旋即选聘其“老东家”作为负责财务审计的会计师事务所等情形,记者还发现,此次新选聘的会计师事务所的多名注册会计师近期接连收到行政监管函,而经办宏源药业IPO事务的注册会计师之一也在报告期内收到了监管部门的警示函。结合前次IPO时宏源药业曾因财务问题收到警示函的经历,不免让人对宏源药业此次IPO的财务“合规性”投去更多关注的目光。

审计机构旗下会计师

近期屡遭监管“点名”

对IPO“老兵”宏源药业来说,此次IPO选聘的会计师事务所惹人关注,原因是公司在2016年9月,曾被全国中小企业股份转让系统有限责任公司给予约见谈话和责令改正的自律监管措施,指其在2015年IPO辅导期时,因开具7900万元无真实交易背景票据,且在半年报中未如实披露相应事项。

而曾在2016年递交IPO招股书的宏源药业在2017年7月主动撤回材料,称其拟调整上市计划。当年10月,公司再被证监会出示警示函,直指其成本核算不规范,财务会计基础薄弱,留存危险废弃物处置不符合相关法律要求,且未披露由此产生处置费用对经营成果的影响。

前次IPO时被财务问题拖了后腿的宏源药业,在此次IPO报告期内,重新选聘了财务审计机构。根据宏源药业挂牌新三板时的公告,2018年12月29日公司第二届董事会第二十二次会议审议通过了《关于变更会计师事务所的议案》,表决结果为同意9票、反对0票、弃权0票,将公司审计的会计师事务所由立信会计师事务所改聘为中审众环会计师事务所(特殊普通合伙)。

然而,中审众环会计师事务所不仅是公司新选聘财务总监曾科峰老东家,让其审计事务的独立性容易引人诟病外,记者还注意到,新选聘的中审众环的注册会计师屡屡出现在被监管单位行政执行的相关记录中——2022年1月28日,中审众环的注册会计师周玉琼、张宁宁被四川省证监局出具警示函,事关上市公司运盛医疗,警示函指上述会计师存在了解被审计单位及其环境时未将控股股东资金占用和违规担保作为重大错报风险识别和评估,也未结合实质性程序发现的子公司预付大额款项后又解除协议的事实,考虑修正风险评估结果,也未结合审计准则关于特别风险判断的相关规定,考虑公司经营管理中医院等业务的复杂程度、风险是否涉及重大的关联方交易、财务信息计量的主观程度等,综合判断公司相关业务风险是否构成特别风险等问题(图一)。

图一:经办的注册会计师截图

从证监会网站上可以看到,有关中审众环会计师事务所的行政执行记录不少。比如2021年3月30日,湖北监管局对事务所的注册会计师肖峰、聂慧蓉采取过警示函措施,指上述会计师在执业精伦电子2018年财务报表审计项目中存在在风险评估环节未能识别出职工薪酬费用存在重大错报风险、对职工薪酬费用执行的实质性程序不充分,未能发现职工奖金跨期计提的情况,同时还有对研发支出执行的审计程序不充分行为不符合《中国注册会计师执业准则》相关要求,违反了《上市公司信息披露管理办法》第五十二条、第五十三条的规定等问题。

除此以外,2020年12月23日北京监管局对中审众环及旗下会计师张锐、宿金英采取监管谈话措施,2020年11月26日湖北监管局对中审众环及注册会计师李维、梅赞也出具过警示函措施,同月浙江监管局也曾点名过中审众环……

这不禁让人疑惑,财务会计基础薄弱已是宏源药业前次IPO的一大重要障碍,公司新选聘的中审众环会计师事务所在执业过程中,事务所及旗下多名会计师屡屡被地方监管部门点名、收到警示函处分,宏源药业对此是否知情,又如何看待?

经办注册会计师收到警示函

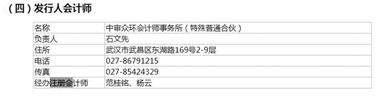

更值得注意的是,宏源药业选聘了中审众环会计师事务所作为审计机构后,公司IPO相关审计事务由该所的注册会计师范桂铭、杨云负责经办(见图二)。

图二:范桂铭报告期内收到警示函相关截图

资料显示,经办会计师范桂铭:中国注册会计师,中国注册税务师,从事证券业务超10年,至今为多家公司提供过IPO申报审计和上市公司、大中型国企的年报审计及改制审计。经办会计师杨云:中国注册会计师,从事证券业务超过10年,至今为多家公司提供过IPO申报审计、上市公司年报和重大资产重组审计等证券服务。

从简历来看,两位经办的注册会计师有丰富的执业经历,专业上应该具有符合规范的胜任工作的能力。然而公开报道显示,宏源药业IPO经办注册会计师范桂铭在2019年11月9日曾被湖北证监局出示警示函措施,指其执业高升控股2018年年报审计项目中存在诸多问题,比如:一、未对专家工作涉及的重要数据、测算过程及形成结果等进行恰当评价;二、未考虑评估机构出具的是估值报告,未恰当评价专家工作;三、部分函证程序不完善;四、部分审计底稿不完善等四大问题,上述行为不符合《中国注册会计师执业准则》等相关要求,违反了《上市公司信息披露管理办法》第五十三条的规定。根据《上市公司信息披露管理办法》第六十五条的规定,决定对范桂铭采取出具警示函的监督管理措施。

记者还注意到,金牛物联(836663)曾于2021年3月23日在全国中小企业股份转让系统指定信息披露平台披露的《新疆金牛能源物联网科技股份有限公司拟续聘会计师事务所公告》(公告编号:2021-009)显示,经事后审核发现,公司披露的拟续聘会计师事务所公告的部分内容因审计机构调整,在当年3月26日发出更正,该公告不仅在会计师三年的诚信纪录中披露了范桂铭曾受到警示函的监管处罚的相关情况,而且在更正公告中,金牛物联的签字会计师由范桂铭、杨云变更为居来提、王红波,项目质量控制复核合伙人也由刘婕变更为卢剑。

众所周知,企业上市是一项复杂的系统工程,需要企业在各个方面满足上市规范的要求,如果财务不规范,对于公司上市来说是硬伤。从诸多过往情形来看,不少IPO或已上市公司的虚假陈述、财务造假等等,与会计师事务所不够独立、执业会计师未能守住诚信操守底线有关。

需要指出的是,公司此次IPO的执业注册会计师之一的范桂铭在最近三年内出现的诚信问题——即受到监管部门警示函的相关情况,宏源药业未在招股书中进行任何披露说明。

有资料统计显示,2021年,A股IPO被否企业总数接近30家,其中过半企业直接或间接涉及财务规范问题。

2022年3月29日,创业板上市委认为,九州风神不符合发行条件、上市条件或信息披露要求,IPO上市被否,其中一个重要的原因就是审计会计师对公司基本情况不熟悉,审计底稿编制混乱,纸质底稿目录编号混乱、编制无序,同时存在复核记录不完整、审计报告尚未完成底稿归档等问题。

结合宏源药业IPO执业注册会计师2019年被湖北证监局警示,也存在执业过程中存在未对专家工作涉及的重要数据、测算过程及形成结果等进行恰当评价;未考虑评估机构出具的是估值报告,未恰当评价专家工作;部分函证程序不完善;部分审计底稿不完善等四大问题,对此宏源药业是否知情?又为何未在招股书中进行披露?公司对此如何看待?如何保证其在执业公司IPO过程中,能够独立客观且恰当评价其中风险,对重要数据、测算形成公正、客观评价并形成完善的函证程序?

就上述疑问,《大众证券报》明镜财经工作室记者此前致函宏源药业,截至记者发稿时,未收到公司回复。

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144