六淳科技核心募投项目环评两次被否

6月初,拟创业板IPO的东莞六淳智能科技股份有限公司(以下简称“六淳科技”)披露了对第四轮审核问询的回复,公司毛利率持续上升且与可比公司存在显著差异等诸多经营相关情况受到关注。同时,六淳科技更新了招股书。

此次IPO,六淳科技拟用4.74亿元募资投向电子产品精密功能性器件生产项目(迁建)等3个项目,其中,计划使用2.89亿元募资、达产后新增产能超过50%的电子产品精密功能性器件生产项目(迁建)是核心募投项目。然而《大众证券报》明镜财经工作室记者调查发现,该核心募投项目此前两次环评时,因不同原因被不予批准。而且,结合今年全球平板电脑、智能手机出货量不佳等情形,公司大幅募投扩产带来的产能消化前景令人关注。此外,公司两位控股股东、实控人投资企业及相关信披也有值得注意情形。

核心募投项目新增产能超五成

根据最新招股书,六淳科技的电子产品精密功能性器件生产项目(迁建)预计投资28985.12万元,拟用募资28900.00万元,建设期为24个月。该项目具体投资上,建筑工程费10537.45万元、占比36.35%,设备购置费10135.80万元、占比34.97%。

新增产能方面,电子产品精密功能性器件生产项目(迁建)“将形成年产18亿pcs(计数单位,一般指套、个、件、张等)的产能,由于是迁建项目,其中,新增产能约年产14亿pcs;相对最近一年末合并口径的产能水平,扩张幅度约54.40%。”

公司报告期内产能上,2021年为25.74亿pcs,2020年为18.47亿pcs,2019年为14.53亿pcs;自产产量分别为2021年23.04亿pcs,2020年15.94亿pcs,2019年13.17亿pcs;销量分别为2021年26.57亿pcs,2020年18.33亿pcs,2019年15.52亿pcs。公司产能利用率方面,2021年为89.53%,2020年为86.27%,2019年为90.67%;产销率方面,2021年为115.32%,2020年为115.00%,2019年为117.81%。计算可知,公司报告期内销量年均复合增速约31%,产能利用率、产销率整体基本持平。

六淳科技的产品最终主要应用于苹果、华为、小米、OPPO、VIVO、三星等品牌的终端电子产品,其中苹果产品是公司产品最主要的最终应用对象。而六淳科技主营收入按照应用场景来看,平板电脑占比最高,其次是智能手机,两类产品报告期内合计占比在80%-96%区间,例如2021年,平板电脑占比45.75%,智能手机占比36.12%。

正如公司表示,“产品主要应用于智能手机、平板电脑、笔记本电脑、可穿戴电子设备等消费电子以及新能源汽车电池、显示屏等汽车电子等领域,受终端电子产品市场需求影响很大。”

核心募投项目达产后,六淳科技年产能将达39.74亿pcs,以2021年销量为基础,如果公司未来销量能继续保持31%的年均复合增速,几年内消化新增产能问题不大。

但公司提示风险时称:“此外,受新冠疫情爆发等因素的影响,2020年第四季度以来全球芯片供应紧张,甚至出现短缺情况,导致了部分终端电子产品新机型推出受阻或迟延;特别是2021年3月后新冠疫情在东南亚等国家的蔓延加剧了全球芯片供应紧缺状况,发行人的部分客户已因此推迟了采购订单。如果未来全球新冠疫情进一步蔓延或由于其他因素加剧芯片供应紧缺,可能会影响下游客户的生产计划安排,推迟甚至取消部分功能性器件的采购需求,进而对发行人的经营业绩产生不利影响。”

关键最终应用产品增长不乐观

从多个机构预测看,2022年全球智能手机、平板电脑的出货量同比增幅低于2021年,数据统计也显示中国2022年一季度智能手机、平板电脑出货量下滑明显,2023年全球智能手机增长也将较弱。

今年4月下旬,市场调研机构CINNO Research发布数据,2022年一季度中国智能手机市场销量约7439万部,同比下滑14.4%,环比略增0.7%。而2021年中国市场智能手机销量为同比上升3%。

在此之前的今年3月,Strategy Analytics已经下调了2022年和2023年全球智能手机出货量的预测值,2022年出货量预计仅增长1%,2023年增幅也只有3%。这已低于今年2月公开报道显示的市调机构TrendForce预测——2022年全球智能手机产量增长约3.7%。

而全球知名统计机构IDC最新预计,2022年全球智能手机出货量将减少3.5%,2023年则有望增长5%。今年1月份IDC公布的2021年全球智能手机出货量为增长5.7%。

也就是说,随着时间的推移,统计机构对于2022年全球智能手机出货量的预计越来越不乐观,增幅不断调低甚至变为下降,2023年的增长也并不比2021年好。

至于平板电脑,IDC最新预测,2022年全球平板电脑出货量将下降6.2%,2021年的IDC数据是出货量增长3.2%。还有,市场调研机构Canalys发布的最新报告显示,2022年一季度,中国平板电脑出货量下降13%,尤其是苹果iPad出货量同比29%,降幅远超其他品牌。

“大幅增加的产能对发行人的市场开拓能力提出了更高的要求。如果发行人不能相应有效地拓展市场,可能会导致产品积压或者产能闲置的情况,从而对发行人盈利能力产生不利影响。”公司招股书中提示相关风险时如是说。

在这种背景下,六淳科技未来数年能否持续保持约31%的销量增长?募投项目新增产能达产后的产能利用率会否大幅下滑?公司对于自身核心募投项目资金使用效率、回报率以及自身核心募投项目必要性、合理性又如何看待?

两次环评被不予批准

更值得注意的是,记者调查发现,六淳科技核心募投项目的环境影响报告两次被东莞市生态环境局否决。

根据我国相关法规,需要环境影响评估的项目,环评报告获批是项目建设的先决条件。例如《环境影响评价法》第二十五条规定,建设项目的环境影响文件未依法经审批部门审查或者审查后未予批准的,建设单位不得开工建设。

招股书中,六淳科技表示,核心募投项目已取得东莞市环境保护局颁发的《建设项目环境影响评价文件批准书》(东环建〔2021〕2661 号)。不过,记者在东莞市生态环境局网站发现,六淳科技的核心募投项目即电子产品精密功能性器件生产项目(迁建),环评报告曾经两次不获通过。

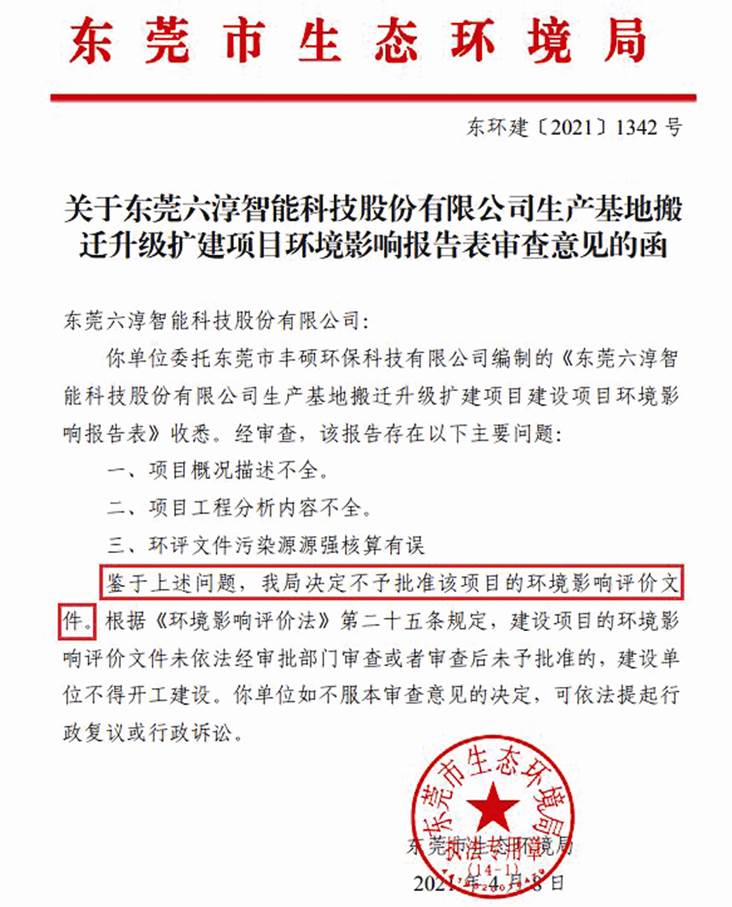

东莞市生态环境局2021年4月8日的《关于东莞六淳智能科技股份有限公司生产基地搬迁升级扩建项目环境影响报告表审查意见的函》(东环建〔2021〕1342号)显示,环评报告主要问题为:项目概况描述不全、项目工程分析内容不全、环评文件污染源源强核算有误。“鉴于上述问题,我局决定不予批准该项目的环境影响评价文件(见图一)。”

图一:六淳科技核心募投项目第一次环评被否

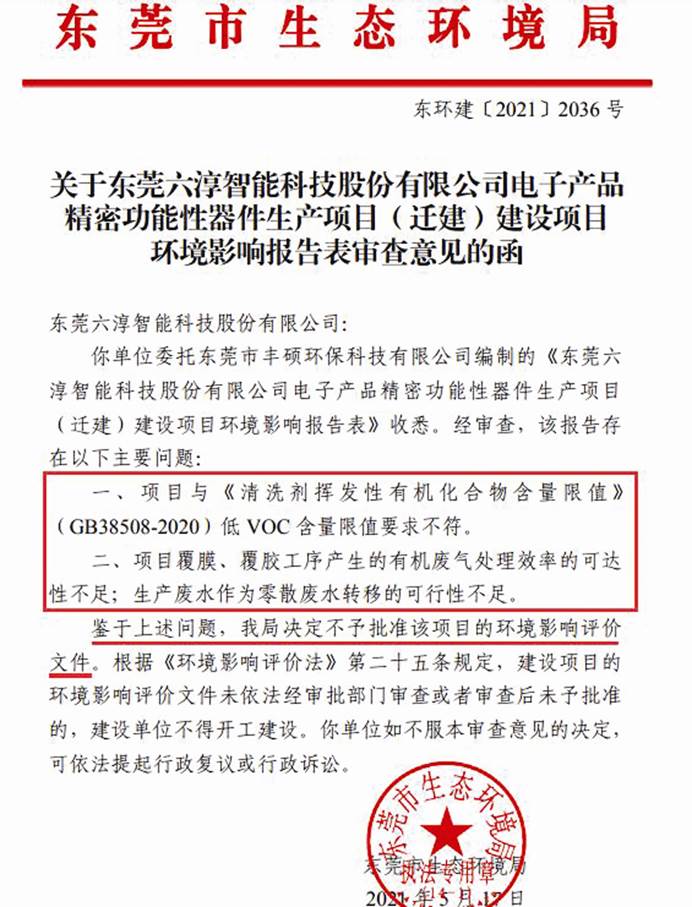

一个月后,六淳科技该项目环评报告再度被否。东莞市生态环境局2021年5月17日的《关于东莞六淳智能科技股份有限公司电子产品精密功能性器件生产项目(迁建)建设项目环境影响报告表审查意见的函》(东环建〔2021〕2036号)显示,环评报告存在的主要问题为:项目与《清洗剂挥发性有机化合物含量限值》(GB38508-2020)低VOC含量限值要求不符,项目覆膜、覆胶工序产生的有机废气处理效率的可达性不足,生产废水作为零散废水转移的可行性不足。“鉴于上述问题,我局决定不予批准该项目的环境影响评价文件(见图二)。”

图二:六淳科技核心募投项目第二次环评被否

直到6月份首次披露招股书前不久,六淳科技该项目环评报告才获通过。2021年6月10日,东莞市生态环境局发布《关于东莞六淳智能科技股份有限公司电子产品精密功能性器件生产项目(迁建)建设项目环境影响报告表的批复》(东环建〔2021〕2661号),表示根据报告表的评价结论,在全面落实报告表提出的各项污染防治措施,并确保各类污染物排放稳定达标且符合总量控制要求的前提下,项目按照报告表中所列性质、规模、地点、采用的生产工艺和拟采取的环境保护措施进行建设,从环境保护角度可行。

而根据东莞市生态环境局6月批前公示的公司环评报告(2021年4月编制、项目名称东莞六淳智能科技股份有限公司电子产品精密功能性器件生产项目(迁建))中,建设项目基本情况显示总投资28985.12万元,其中环保投资100万元,施工工期24个月,用地面积10773.93平米,均与公司核心募投项目相关信息一致(见图三)。

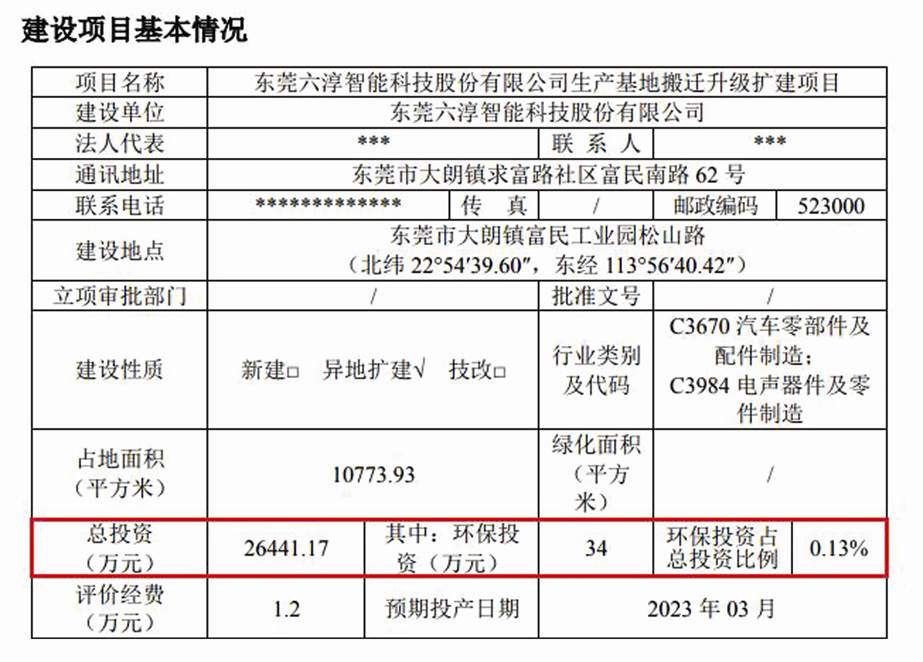

记者注意到,六淳科技核心募投项目第二次环评被否时与第三次获批的环评报告,都是2021年4月编制,编制情况承诺书的落款时间都是4月22日,编制企业也是第一次被否时的企业,总投资、环保投资金额都相同,而且建设项目申报情形都为不予批准后再次申报项目。而第一次被否时,该项目总投资、环保投资分别为26441.17万元、34万元,均与后两次及公司招股书中不同(见图四)。

图四:六淳科技核心募投项目环评第一次受理时环评报告截图

那么,作为公司IPO提升产能的核心募投项目,理应知晓需要通过环评,环评报告也理应审慎、严谨对待,两次环评报告为何被不予批准?从公司第二次、第三次环评报告看,编制企业、编制时间、环保投资都相同,公司第三次环评时,如何解决第二次环评不予通过时被指出的问题?

就核心募投项目新增产能带来的产能消化,以及环评报告两次不获通过等相关疑问,《大众证券报》明镜财经工作室记者致电六淳科技并通过电邮发去采访函,截至发稿时未收到公司回复。对于实控人相关值得注意情形,本报将继续跟踪。

记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144