维科精密自述重视研发与创新遭“打脸”? 2015年来未自主取得任何发明专利

拟创业板IPO的上海维科精密模塑股份有限公司(以下简称“维科精密”)在2022年9月下旬获上市委会议通过,但3个多月后还未进入提交注册阶段。

值得注意的是,本报此前报道维科精密上会稿竟频出错、信披岂能不走心之外,《大众证券报》明镜财经工作室记者还发现,维科精密不仅研发投入占比持续下滑,硬核的发明专利中过半为2021年“突击”受让获得,自主取得的发明专利更是全部在2014年8月前申请。此外,招股书对一位兼任高管的核心技术人员,也未同其它高管、核心技术人员一般明确披露学历状况。

研发投入占比滑坡背后成长性不足

近年来,除了成长性,创业板IPO重点强调创业板的“三创四新”属性,拟创业板IPO的企业与创新高度相关的研发投入、专利、核心技术、核心技术人员等方面受到高度关注。

维科精密主要从事以汽车电子业务为核心的精密零部件研发、生产及销售。翻阅维科精密首次披露以来的招股书,可以看到,公司不止一次自述“高度重视技术研发与技术创新,始终保持较高比例的研发投入”。

譬如维科精密招股书在对“发行人自身的创新、创造、创意特征”介绍时,首先就公司的技术创新进行了这样披露:“公司高度重视技术研发与技术创新,始终保持较高比例的研发投入,报告期内研发费用分别为2915.03万元、2560.56万元和3092.48万元,占营业收入的比例分别为5.42%、4.62%和4.55%。”

事实上,维科精密还表示:“公司所处汽车电子与连接器行业对自主及同步研发能力、精密制造能力等方面要求较高,为此,公司不断完善生产工艺、推进智能化工厂建设,加强自主研发投入并持续与客户同步开发产品。”

也就是说,自述高度重视研发、加强自主研发投入的维科精密,2019-2021年的研发投入占比却持续下滑。对比过往招股书显示的公司2018年研发费用2281.78万元,研发投入占比4.31%,意味着维科精密2021年研发投入占比几乎下滑接近至数年前水平。

近年研发投入占比持续下滑的同时,无论从营收还是盈利来看,维科精密的成长性并不明显。首先看公司营收,2019年至2021年从5.38亿元增长至6.80亿元,累计增幅26%出头,最新招股书报告期内的年复合增长率不到13%。如果从2018年的营收5.29亿元起计算,年复合增长率尚不足10%。

而且,结合几次招股书发现,维科精密近年盈利波动明显,2018-2021年的归母净利润分别为5550.55万元、5271.81万元、3759.33万元、5614.96万元,2019年小幅下降、2020年滑坡显著,2021年虽然增长明显但金额只略多于2018年。

发明专利“突击”受让或八年前取得

研发投入滑坡的背后,强调自主研发的维科精密拥有的发明专利不仅大部分是2021年“突击”受让取得,而且自主取得的发明专利全部是在2015年前申请,同时,公司核心技术对应的发明专利均是2015年之前的老专利。

“拥有经验丰富的专业技术团队,经过多年研发创新和技术积累,在产品及模具开发、产品制造工艺及自动化产线设计等方面形成了多项核心技术,并在模具开发、同步研发、自动化产线设计及实验检测能力等方面具有一定优势。”维科精密在招股书中这样表述。

截至2021年12月31日,维科精密拥有35项专利,其中发明专利5项,实用新型专利30项。

专利中最硬核的发明专利方面,维科精密目前5项授权发明专利的权利人均为自身(见图一),专利名称、申请时间分别为:1、一种螺纹型芯冷却水接头,申请时间2014年7月31日; 2、一种注塑模具定模顶出拉锁,申请时间2014年7月31日; 3、一种缓冲定位的模具装配导向结构, 申请时间2018年11月2日; 4、一种反向进出料的冲压模具,申请时间2019年12月10日; 5、一种便于更换弹簧的电磁阀,申请时间2019年8月27日。

图一:维科精密招股书专利情况截图

值得注意的是,上述5个发明专利中,只有第1个、第2个是公司自主取得,进一步查询显示,这两个发明专利的发明人均为蔡晖,招股书显示其系公司技术中心经理。

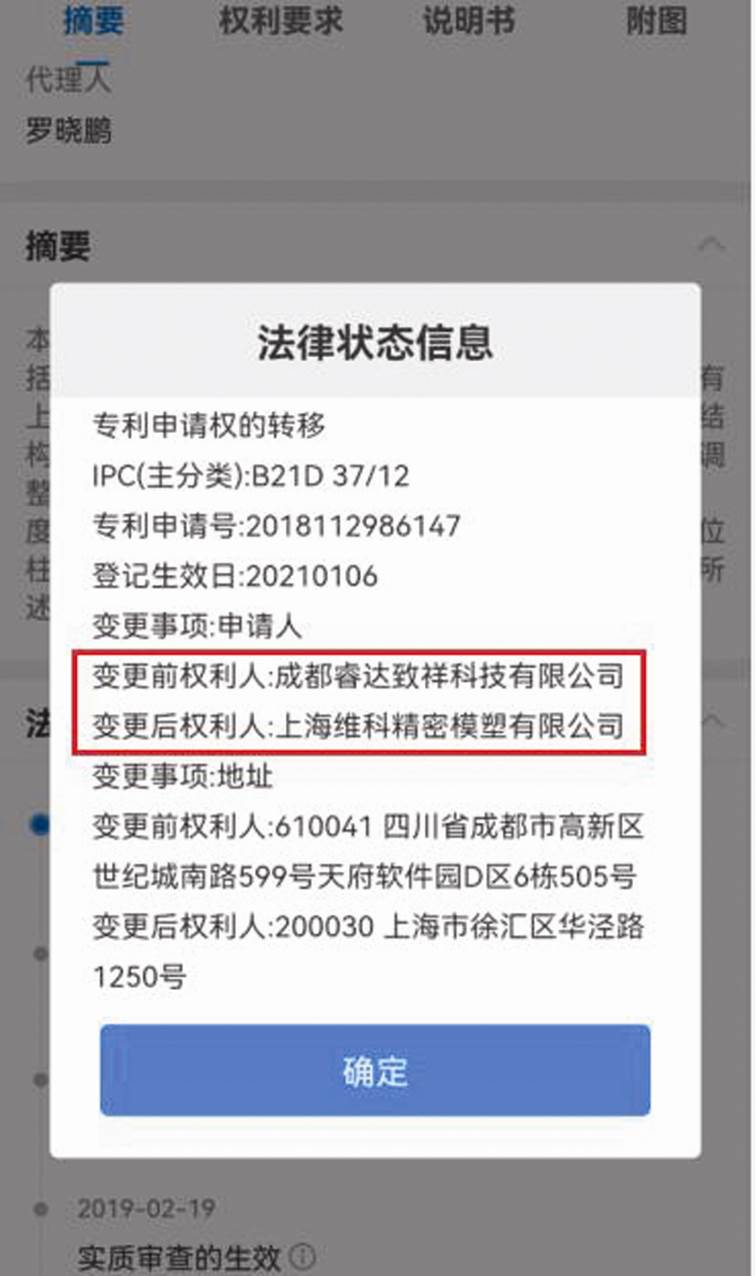

而第3个至第5个发明专利均为公司从自然人或其它企业处受让取得,第3个的专利权转移变更日为2021年1月15日(见图二),第4个、第5个都是2021年1月19日发生专利权转移变更(见图三、图四)。

图二:维科精密受让”一种缓冲定位的模具装配导向结构“发明专利截图

图三:维科精密受让“一种反向进出料的冲压模具”发明专利截图

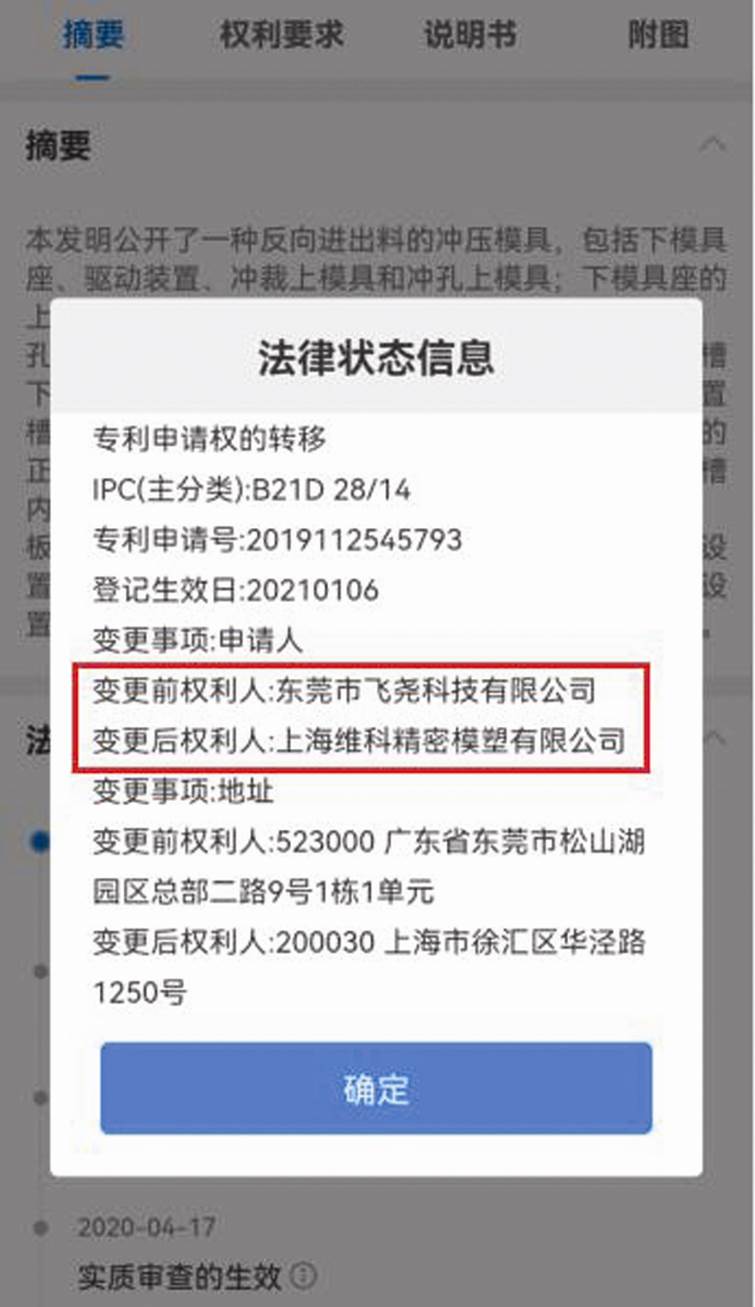

图四:维科精密受让“一种便于更换弹簧的电磁阀”发明专利截图

维科精密首次披露招股书是在2021年12月31日,这意味公司5个发明专利中3个是在披露前11个月“突击”受让取得。

同时,公司称“发行人自成立以来,即专注于在模具设计和制造方面的研究和技术积累,截至目前,实现15项核心技术,对应专利9项。”

核心技术与营收关系上,维科精密披露,2019-2021年依靠核心技术开展生产经营所产生的收入占营业收入比例均在95%以上。不过梳理发现,公司核心技术包含了两个发明专利:注塑模具深腔长镶块冷却技术,对应专利包括一种螺纹型芯冷却水接头;注塑模具脱模和顶出技术,对应专利包括一种注塑模具定模顶出拉锁。从前述可见,公司核心技术中应用的发明专利全部是2014年7月取得的老专利。

需要注意的是,作为汽车电子精密零部件和连接器产品生产企业的维科精密,还强调了产品和技术迭代升级的风险:“发行人汽车电子产品的生命周期通常在5-8年,产品迭代周期较长,技术稳定性较高。但近年来,随新能源汽车渗透率提升,新能源产品增速较快,新能源汽车产品生命周期通常短于发行人原有燃油车产品。”

专业从事以连接器和屏蔽罩为主的精密电子元件研发、生产和销售的徕木股份,在2021年年报中称,“模具开发技术是精密电子元件研发和生产的核心技术之一”,模具开发过程包括模具设计阶段、模具零件加工阶段及组试阶段。徕木股份2016年招股书显示,截至2016年9月12日,公司及其子公司拥有专利113项,其中发明专利14项,其中报告期内取得3个发明专利。

一核心技术人员学历成“谜”

事实上,维科精密还强调:“公司技术骨干均为从业时间较长的技术人员,在产品设计、模具开发、生产工艺和产线设计等方面持续进行创新升级。”

招股书显示,截至2021年12月31日,公司核心技术人员为李江波、梅维佳、颜士勇和陈晓冬。2022年6月,刘海坡担任公司的技术总监,核心技术人员再添一人,李江波、梅维佳于2021年5月6日起又担任公司副总经理。

招股书如是披露了李江波的简历:“1981年出生,中国国籍,无境外永久居留权,2005年大学毕业于西安电子科技大学计算机及应用专业,2011 年研究生毕业于西北工业大学材料工程领域工程硕士专业,取得工程硕士学位。2001年7月至2002年8月,任职西安航空发动机公司测量员;2002年8月至2010年8月,任职联合汽车电子有限公司工程师;2010年9月至2015年3月,任职震宇(芜湖)实业有限公司副总经理;2015年至今任职于发行人,现任公司副总经理。”

根据《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书》第五十六条规定,发行人应披露董事、监事、高级管理人员及其他核心人员的简要情况,主要包括:(一)姓名、国籍及境外居留权;(二)性别;(三)年龄;(四)学历;(五)职称;(六)主要业务经历;(七)曾经担任的重要职务及任期;(八)现任职务及任期。

从简历看,2001年7月就参加工作且工作时间并未中断的李江波,在2005年大学毕业、2011年研究生毕业,作为高管或核心技术人员而应当披露学历的李江波,究竟是什么学历令人关注。

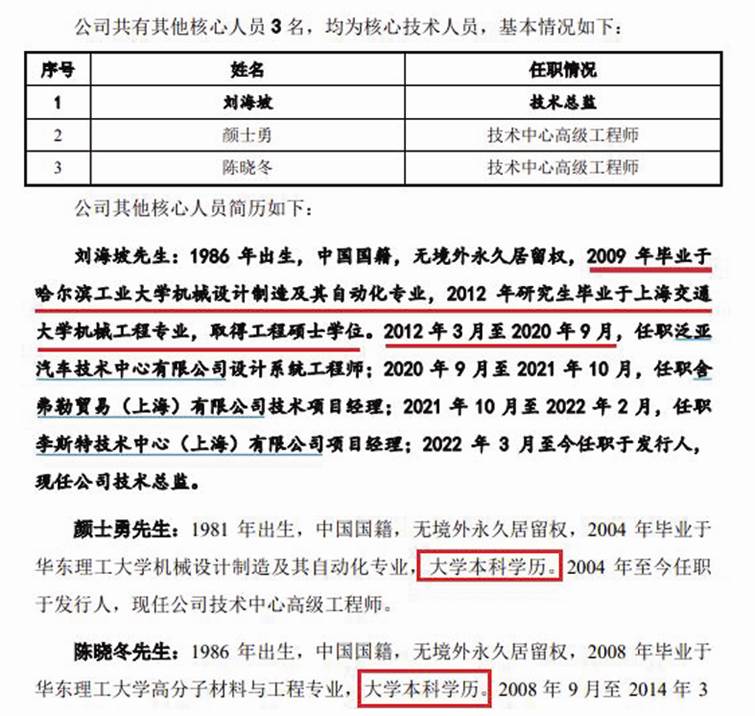

事实上,维科精密招股书中,另外两个高管即梅维佳(副总经理)、黄琪(财务总监兼董秘)的简历中明确披露了学历,前者为大学本科学历,后者为研究生学历。还有两位核心技术人员颜士勇、陈晓冬也明确披露为大学本科学历(见图五)。其余高管(实控人除外)或技术人员虽然未明确披露学历,但从时间来看均是大学本科或研究生毕业后参加工作。

图五:维科精密招股书其它核心人员情况截图

那么,高管、曾经的核心技术人员李江波的大学是否为全日制本科?公司为何不明确披露其学历情况?李江波究竟是什么学历?公司对其学历不明确披露,是否符合创业板IPO招股书信披规定,又会否影响招股书信披准确性、完整性?

此外,维科精密发明专利取得时间也引发诸多疑问:公司2014年8月后为何没有自主申请取得过任何发明专利,公司如何看待自身持续技术创新?对比同行业徕木股份2016年已有发明专利14项且大部分取得时间离上市时间较近,再结合公司核心技术包括的发明专利全部是2014年7月自主取得的老专利,公司技术创新能力是否偏弱,是否存在吃专利老本情形?公司为何会在2021年1月“突击”受让3项发明专利,费用又是多少?公司“突击”受让取得3项专利是否与可能存在专利侵权或者为了上市而增加发明专利数量有关?结合核心技术相关的自主发明专利全部为2015年之前取得、2019-2021年研发投入占比持续下滑、同期盈利出现波动来看,公司认为自身是否符合创业板定位?

就上述疑问,《大众证券报》明镜财经工作室记者此前通过电邮发去采访函,截至发稿时未收到回复。维科精密还有其它值得注意情形,本报将继续跟踪。记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144