不仅仅是成立次年后稳居前三 创米数联“新丁”大客户疑云丛生

大客户往往是审视企业IPO时无法绕开之处,这也成为上海创米数联智能科技发展股份有限公司(以下简称“创米数联”)此前冲击创业板IPO时,各界关注的焦点之一。

作为以智能摄像机为核心产品的智能家居产品企业,创米数联除了报告期内始终对小米存在单一大客户依赖情形,《大众证券报》明镜财经工作室记者更注意到,一家2018年8月才成立的企业,2019年便跃居创米数联第三大客户,之后连续两年成为仅次于小米的第二大客户。而且,从应收账款占同期销售来看,公司给予其回款信用期似乎格外友好。更令疑云加深的是,该大客户的重要股东暨法定代表人、执行董事还是2023年新成立、名为深圳创米数联智能科技技术有限公司的实控人。

成立次年跃居大客户

2019-2021年,创米数联对前五大客户的销售收入分别为82309.99万元、100923.32万元及128460.69万元,占营收比例分别为94.08%、89.79%及83.81%,占比较高,主要原因是其属于小米生态链企业,对关联方小米的销售收入较高。

不过,常年稳居公司第三大甚至第二大客户的深圳景创科技技术有限公司(以下简称“深圳景创”),就显得有点异样了。

企查查显示,深圳景创成立于2018年8月8日,注册资金500万元,但截至目前实缴金额为零(见图一)。然而,实缴注册资金为零的深圳景创,成立次年便以销售1695.05万元,仅次于京东(即北京京东世纪贸易有限公司)成为创米数联第三大客户。2020年这家大客户更是了不得,销售暴增至9428.84万元,远超京东成为创米数联第二大客户。2021年深圳景创再接再厉,以销售15175.06万元,稳居公司第二大客户(见图二)。创米数联招股书也未披露其有同一控制下的其他企业。

图一:企查查关于创米数联工商信息截图

图二:创米数联招股书前五大客户截图

数据显示,2019年时,除了小米、京东,创米数联其他三家大客户中除了深圳景创,成立时间都已有数年——广州吉米智能科技有限公司成立于2017年10月,深圳市彩鸿电子科技有限公司在2016年12月成立。虽然2020年公司新增的大客户北京恒远恒信科技发展有限公司销售收入增长也很迅猛,但其早在2003年便成立,还是2020年的中关村瞪羚企业,并非莫名崛起。

从创米数联招股书来看,公司应当是授权深圳景创2019年至2021年在海外市场经销指定产品。

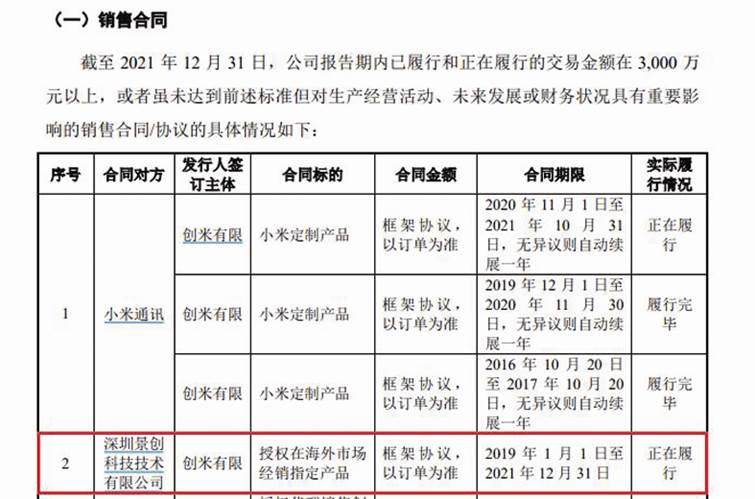

公司招股书披露截至2021年12月31日,报告期内已履行和正在履行的交易金额在3000万元以上,或者虽未达到前述标准但对生产经营活动、未来发展或财务状况具有重要影响的销售合同/协议的具体情况中显示,与深圳景创有2019年1月1日至2021年12月31日的正在履行的相关框架协议,合同标的为授权在海外市场经销指定产品,合同金额为框架协议、以订单为准(见图三)。

图三:创米数联招股书销售合同截图

但需要注意的是,创米数联招股书显示,2019-2020年的境外收入分别为151.50万元、215.45万元、85.25万元,对比公司期间8.75亿元至15.33亿元的年营收,几乎可以忽略不计。

显然,2018年8月成立的深圳景创,次年便跃居创米数联第三大客户并在2020年起成为仅次于小米的第二大客户,是否正常和符合行业销售的正常逻辑值得关注,公司对经销商的遴选标准及重要销售协议执行情况背后的公司管理同样引人注意。

此外,从深圳景创与公司签署的2019年起履行的框架协议来看,其似乎是公司的主要海外销售代理企业,但对比2019年后公司年境外销售收入最低不足100万元、最高215万元左右,深圳景创向公司每年数千万元甚至上亿元的产品采购后销往何处、其对公司海外销售起到的作用都令人瞩目。

销售回款信用期特别对待?

除了经销金额爆发式增长,深圳景创的回款似乎还有点特殊。

从创米数联销售模式的分类来看,深圳景创应当是其线下经销商。“经销模式下,公司的直接客户为经销商,公司的经销商在采购公司的产品后,通过线上渠道、线下渠道进行产品销售。其中,线上渠道包括京东、天猫、拼多多、速卖通、亚马逊等电商平台;线下渠道销售是指经销商向其国内外下游客户进行线下销售。”

根据招股书,2021年底,公司应收账款账面余额为23867.27万元,坏账准备为238.80万元,账面价值为23628.46万元;2020年底,应收账款账面余额为20328.75万元,坏账准备为212.18万元,账面价值为20116.57万元;2019年底,应收账款账面余额为14597.54万元,坏账准备为155.24万元,账面价值为14442.30万元。2019-2021年各期末,公司应收账款余额占各期营收比例分别为16.69%、18.09%及15.57%。公司称,应收账款余额整体呈增长趋势,主要系业务规模扩大,应收账款随营业收入的增长而增长。

从创米数联披露的信息看,超过99%的应收账款账面余额的账龄都在6个月以内,意味着公司2019-2021年各期末的应收账款几乎都是当年销售所产生。

创米数联还披露了报告期内应收账款余额前五名对象,从应收账款余额对比当期销售金额来看,深圳景创似乎有点特殊。2019年,深圳景创未进入应收账款余额前五;2020年应收账款余额2197.33万元,相当于同期销售额9428.84万元的23.30%;2021年应收账款余额3198.33万元,相当于同期销售额15175.06万元的21.08%。

可以看到,2020年、2021年公司对其分别销售3217.29万元、12725.54万元的大客户北京恒远恒信科技发展有限公司,都未进入创米数联当年的应收账款余额前五之列,意味着公司对其的同期应收账款余额分别低于40.35万元、450.52万元。以其销售金额看,回款情况堪称优秀。

哪怕是创米数联大客户依赖度超过50%的关联方小米,应该说公司给予的回款信用期应当最长,但以同期应收账款余额占销售金额比例来看,回款情况多数年份居然好于深圳景创。2019-2021年,公司对小米的应收账款余额占销售金额比例分别为17.55%、20.48%、19.29%,除了2019年,其余年份都比深圳景创低2个百分点左右。

以此来看,深圳景创的回款情况有点不如其他大客户,或者说创米数联给予深圳景创的销售回款信用期格外友好。

这个大客户似乎不一般

对深圳景创的股东穿透后可见,这个大客户可能有点不一般。

通过企查查查询显示,深圳景创持股50%的第一大股东古安江只投资了该企业,另一位持股5%的小股东投资的其他涉及电子产品生产或销售的企业,均在2020年4月之后成立。

深圳景创持股45%的第二大股东、法定代表人、执行董事、总经理陈承华则还投资了多家其他企业——2014年成立过电器商行个体工商户、后于2021年5月注销;2015年成立了经营范围包括电子产品、电子设备等销售的深圳市哈工蓝钻电子科技有限公司,但因被列入经营异常名录届满3年仍未履行相关义务,2021年8月该企业被深圳市场监督管理局龙岗局列入严重违法失信企业名单,还有2016年市监机构抽查发现其公示信息隐瞒真实情况、弄虚作假。陈承华独资或控股的两家工程企业成立时间在2018年下半年,2022年2月其又新投资成立一家技术服务、咨询、市调、电子商务的企业上海梃梃科技有限公司。2020年,陈承华还短时间的担任过深圳市一米科技技术有限公司法定代表人,该企业为上述深圳景创持股5%小股东控股,成立时间为2020年4月。

而2023年1月17日,一家叫深圳创米数联智能科技技术有限公司的企业成立,乍一看,大部分人难免以为这是家与创米数联有关系的企业。然而从股东看并不是——该企业股东为持股11%的陈承华、持股88%的深圳米家优品科技技术有限公司和持股1%的杨富兴,这令深圳景创、陈承华与创米数联关系愈发显眼。

陈承华放前面是有原因的。企查查显示,深圳米家优品科技技术有限公司的股权结构上(见图四)——陈承华持股51%并任执行董事的上海梃梃科技有限公司是该企业控股股东(持股70%),且陈承华直接持股14%;此外,前述杨富兴持股1%,另有持股15%的股东系深圳景创持股5%小股东的参股企业(股东为2名自然人)。

四:企查查关于深圳米家优品科技技术有限公司股权穿透截图

也就是说,股权穿透后,陈承华是深圳创米数联智能科技技术有限公司的实控人。

有要求不具名的大型会计师事务所资深人士向记者表示,从过往监管层对于拟IPO企业的审核或核查来看,大客户往往会是重点,因为大客户体现着企业收入,关乎业绩真实性、经营可持续性以及上市质量。因此,除了单一大客户依赖,突击新增大客户、关联大客户、大客户供应商重叠以及大客户质量等,都会是重点审视方向。

可以看到的是,2018年8月成立、2019年成为公司大客户的深圳景创直观上应属于公司2019年突击新增大客户。加上深圳景创的回款情形、签署高额海外代理销售框架协议但公司境外收入可以忽略,以及深圳景创重要股东、法定代表人控制的2023年1月成立的企业与公司名称极其容易引人混淆,深圳景创与创米数联或创米数联实控人、重要股东、董监高等是否存在特殊关系的疑云挥之不去。记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144