圈钱还是发力? 美新科技大手笔建国内营销网络有点“看不懂”

2022年11月下旬便创业板IPO过会的美新科技股份有限公司(以下简称“美新科技”),差不多四个月后仍未进入注册阶段。而2022年6月初过会的同行森泰股份,当年8月中旬便披露招股书注册稿进入注册阶段,目前已获证监会同意注册。

美新科技上会前,《大众证券报》明镜财经工作室记者注意到,除了外部投资者持股多年后原价清仓,以及核心技术、发明专利、研发人员薪酬等存在异常情形,美新科技堪称大手笔的营销网络建设项目的疑虑更是挥之不去——外销占比始终超过95%的公司,突然要大手笔募投1.55亿元在国内进行营销网络建设,然而,募资仅用于大建旗舰展示店和自有仓储中心,毫无品牌推广、经销商网点建设或形象提升等正常、完整营销推广所包含的类似投入,而且资金具体运用的信披笼统,与只募投3300多万元同样要进行国内营销体系建设的同行森泰股份信披迥异,募资合理性、必要性引人关注。

事实上,美新科技过会后,创业板上市委同样特别关注到了其营销网络建设项目,专门就此发函要求公司进一步说明相关情况。

基本靠外销但欲大手笔国内营销

美新科技主要从事塑木复合材料及其制品的研发、生产和销售,主要产品为户外地板、墙板、组合地板等新型环保塑木型材,产品广泛应用于家庭院落阳台、公用建筑设施、园林景观建设等户外环境。

不过,公司营收绝大部分来自外销。最新招股书显示,2019-2022年一季度,境外销售收入占公司主营收入的比例分别为96.72%、96.17%、95.55%和95.58%。这意味着,境内销售收入对美新科技的影响微不足道。

而且,从2018年至2021年的完整年度看,美新科技的国内营收波动明显——2019年营收仅1131多万元,较2018年的1841多万元大幅萎缩,虽然2021年营收又较2020年的约1901万元骤增至接近3075万元——这种态势远逊于公司同期境外收入从2.99亿元翻倍至6.59亿元的持续增长格局。

从此次创业板IPO募投项目来看,基本靠外销的美新科技也准备在国内大展拳脚。

此次IPO,美新科技拟使用募资9.58亿元投向四个项目,其中,核心募投项目是新型环保塑木型材产业化项目(一期),投入5.10亿元,此外研发中心建设项目投入4353.11万元,营销网络建设项目投入1.55亿元,另外2.50亿元用于补充流动资金。

根据披露来看,美新科技的营销网络建设项目完全面向国内市场——“本项目拟建设旗舰展示店和仓储中心,其中旗舰展示店面向消费市场,提供展示、销售、宣传、售后等服务,仓储中心建设将提供产品储存、供应、配送等作用。本项目建设旗舰展示店和仓储中心均采用租赁形式,建设期总建筑面积46680.00平方米。具体建设地点和建筑工程如下:(1)旗舰展示店建设,本项目拟在北京、上海、广州、深圳、南京、杭州、苏州、武汉、长沙、成都、重庆、佛山、珠海、青岛、天津、福州、厦门、三亚、海口、合肥、宁波共21个城市建设72个旗舰展示店,总建筑面积为4680.00平方米。(2)仓储中心建设,本项目在嘉兴、东莞、黄石、内江、廊坊、北京、上海、广州、深圳、南京、杭州、苏州、珠海、佛山、武汉、长沙、成都、青岛、重庆、天津、厦门、海南共22个城市建设22个仓储中心,总面积为42000.00平方米。”

对于该募投项目必要性,公司表示意在“抢占国内户外型材市场份额,增强公司市场竞争力”。公司如是解释:“目前,公司塑木产品大多以出口为主,国内市场销售比例相对较低。随着我国居民生活水平不断提升,对户外型材的消费需求不断扩大,塑木复合材料作为户外建材的优良选择,将逐步被广大客户所接受,市场潜力巨大。因此,为响应国内日益增长的市场需求,抢占国内市场先机,公司将加大对塑木产品的投产力度,结合公司的营销网点和仓储中心的铺设,提升公司在国内市场占有率,有利于提升公司的盈利能力,增强公司整体市场竞争力。”

公司还曾给出了国内市场增长相关预测数据——“根据StrategyR统计,中国塑木复合材料市场规模预计从2021年的6.65亿美元增长至2027年的15.82亿美元,复合增长率达到15.55%。”

营销网络建设项目疑点丛生

值得一提的是,近日刚获得证监会同意注册的森泰股份,不但是产品与美新科技高度接近的同行——主业为高性能木塑复合材料、新型石木塑复合材料及其制品和应用的研发、设计、生产、销售——而且同样以外销为主。

巧的是,森泰股份此次创业板IPO,同样要面向国内市场募资进行营销体系建设。

不巧的是,森泰股份国内营收虽然是美新科技同期两倍以上甚至更高,国内营销体系建设项目总投资额却不足美新科技的四分之一,从具体资金运用来看,更符合正常的营销推广、建设全套投入,具体资金运用披露也更详细。

翻阅森泰股份的招股书可见,其国内营销体系建设项目总投资额仅3325万元,还不到美新科技营销网络建设项目投资额的25%。项目具体建设上,森泰股份招股书显示,国内营销体系建设项目为:1、一般全国重点区域营销网点建设,在全国重点省份新增加盟形象店,主要包括北京、天津、辽宁、吉林、黑龙江、江苏、浙江、上海、安徽、山东、河南、福建、广东、湖北、湖南、江西、四川、重庆、贵州、云南、广西、河北、山西、陕西等省市。逐步形成服务于国内客户的营销服务体系,实现公司销售服务属地化;2、营销服务中心升级改造,营销服务中心面积由目前的1000平米扩容到3000平米。

要知道,虽然期间也出现过波动,但森泰股份国内主营收入从2018年的5412多万元,已然增长到2021年的接近8787万元,基本相当于美新科技同期国内主营收入的两倍至四倍左右。例如,2021年森泰股份的国内营收占其全年营收比例超过9%,金额相当于美新科技同期3075万元左右的2.85倍。

然而,森泰股份2021年国内营收近8787万元,准备花3325万元搞国内营销建设;美新科技2021年国内营收不足3075万元,却要豪掷1.55亿元进行国内营销网络建设。两相对比,美新科技募资投向国内营销网络建设的大手笔,显得格外扎眼。

更添疑虑的不止于此。

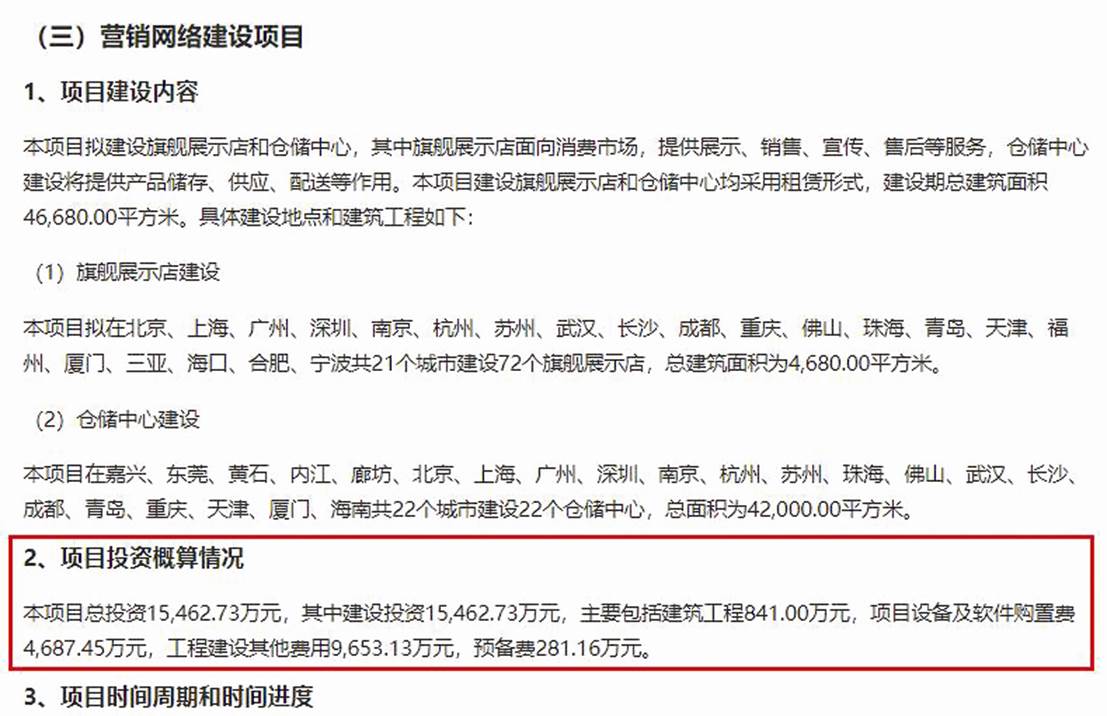

在美新科技营销网络建设项目的具体投资概算上,招股书中披露颇为笼统,仅称总投资15462.73万元,然后是建筑工程841.00万元,预备费281.16万元,项目设备及软件购置费4687.45万元,工程建设其他费用9653.13万元,然后就没有然后了(见图一)。对于合计投入超过1.4亿元的项目设备及软件购置费、工程建设其他费用再无更详细披露。

图一:美新科技招股书上会稿营销网络建设项目截图

森泰股份不足3325万元的国内营销体系建设项目则进行了较为详细的披露(见图二)。翻阅其招股书,可以发现该项目除了其他费用、基本预备费,营销服务中心升级改造费用披露了土建工程(装修)、营销管理信息系统、车辆、办公设备的具体投资金额,全国重点区域营销网点建设费用则披露了装修补贴、设备及材料投入、上样费用等投资金额,品牌推广业务能力建设费用也介绍了品牌代言、广告及网络推广、活动策划、展会等费用金额。

图二:森泰股份招股书国内营销体系建设项目截图

例如,森泰股份拟投资1146.24万元的全国重点区域营销网点建设费用中,装修补贴为480万元,设备及材料投入346.24万元,上样费用是320万元。再看其投入资金最大的品牌推广业务能力建设费用全部投资1420万元中,品牌代言资金300.00万元,广告及网络推广1020.00万元,活动策划、展会投入100万元。还有其营销服务中心升级改造费用,总投资454万元中,土建工程(装修)160万元,营销管理信息系统投入200万元,车辆支出70万元、办公设备投入24万元。

而且,森泰股份的国内营销体系建设项目具体运用上,从公司总部的营销中心升级,到面向经销商的新增形象门店,再到“硬件”投入之外的品牌推广,都有覆盖,是全套的营销动作,可能更符合营销推广的工作实际。

对比来看,美新科技的营销网络建设,只有旗舰展示店和仓储中心建设。

过会后营销网络建设项目

再遭监管层关注

事实上,基本靠外销的美新科技突然要大手笔面向国内进行营销网络建设项目,不止一次被监管层关注。

此前的二轮审核问询中,深交所指出,公司拟将募集资金用于国内营销网络建设,包括建设72家旗舰店展厅,募投项目建成后将逐步实现年产约7万吨的设计产能,要求美新科技结合募投项目新增产能、在手订单、客户开拓及国内消费习惯等,进一步分析说明国内市场销售是否存在重大不确定性。

从公司具体回复来看,除了称“募投项目新增产能约7万吨,将进一步增强公司盈利能力”,还表示“公司根据市场消费习惯,积极开拓客户,报告期末在手订单较为充足”。但是,截至2022年3月末的公司在手订单总额约1.97亿元中,前六大(金额1184万元以上)订单全部来自境外且合计超过1.05亿元,而且公司虽然称2021年国内新开拓了包括丰胜(广州)建材有限公司、圣象集团有限公司在内的中国多家较为知名的企业,却并未披露来自境内的具体订单及金额。

2022年11月初,《大众证券报》明镜财经工作室记者曾围绕营销网络建设募投项目致函美新科技提出相关问题:

1、营销网络建设项目拟募资投入1.55亿元,为何在招股书中对于该项目合计超过1.4亿元的项目设备及软件购置费、工程建设其他费用只进行粗略披露?公司认为不进行较为细致的披露,会否影响投资者对该募投项目合理性、必要性的了解,以及会否影响招股书信披完整性?

2、公司2021年国内销售收入只有约3075万元,增幅远逊于同期境外销售收入增幅,公司最新在手订单金额前六大订单也没有一个来自国内,却要花1.55亿元搞国内营销建设,是否存在盲目性?

3、2021年国内销售不到3075万元的公司要投资1.55亿元建国内营销网络,同期在国内销售接近8787万元的森泰股份,仅投资3325万元建国内营销网络,公司信披能否打消投资者、监管机构对公司国内低销售收入却要高投入进行营销网络建设的相关疑虑?

4、公司投资1.55亿元的营销网络建设项目全部为大建旗舰店和仓储中心,是否符合完整的营销推广工作实际,是否存在“圈钱”意味?

即便美新科技过会,创业板上市委还是关注到了公司的营销网络建设项目,在其过会后的第三天即2022年11月28日,单独针对该募投项目发出意见落实函,要求公司进一步说明使用募集资金在国内建设旗舰展示店和仓储中心的必要性、商业合理性及经济效益预测情况。

从美新科技对创业板上市委意见落实函的回复看——旗舰展示店面积小,数量多,旗舰展示店设有专业的产品展示厅供客户观览与选择,同时通过配备经公司培训的讲解人员向客户介绍公司各产品应用场景、产品特点、公司品牌、发放宣传手册等,将综合性提升公司国内影响力和品牌知名度——除了单纯依靠72个实体形象店以提升公司在国内影响力、品牌知名度的作用值得商榷之外,旗舰展示店是直营还是加盟性质,72个旗舰展示店的合计投入资金、具体费用究竟是多少,仍然成谜。

而且,美新科技表示,“旗舰展示店经济效益以品牌推广为主,仓储中心经济效益主要体现在运输费用和仓储的整体成本上优于单批次的散货运输费用。”同时,公司给出了仓储中心经济效益的相关测算。但应当注意到的是,2021年国内销售收入才3075万元不到的美新科技,是否需要新建22个仓储中心来支撑其国内业务,未来国内销售增长又能否充分发挥建设期只有一年的22个仓储中心的作用?而且,美新科技在回复中披露2022年国内营收2478.80万元,较2021年明显下滑。在美新科技自己承认国内市场拓展存在不确定性的基础上,大手笔募资投向建设周期只有1年的22个仓储中心和建设周期两年的72个旗舰店,外界对其合理性、必要性的疑虑,美新科技恐怕仍难以回避。

此外,美新科技的外部投资者持股多年后原价转让,以及核心技术、发明专利、研发人员薪酬等其他值得注意情形,本报将继续跟踪。

记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144