赛克赛斯:经销模式近半壁江山被前员工控制

作为以植介入生物材料类医疗器械的研发、生产和销售为主业的赛克赛斯生物科技股份有限公司(以下简称 “赛克赛斯”),日前更新了招股说明书。此次IPO拟在深交所主板上市,拟公开发行股份数量为 5000 万股,募集资金4.55亿元,投入生物医药生产研发基地二期项目和发展储备资金。

《大众证券报》明镜财经工作室记者注意到,公司一家重要供应商的产品曾因质量问题被召回,而赛克赛斯仍然未改变其大供应商的地位。此外,公司由前员工控制的核心经销商多达17家,更为重要的是上述核心经销商中股东中曾多次“闪现”赛克赛斯实控人和重要股东身影,让人难免产生“关联”公司“非关联化”的联想。

重要供应商屡现质量问题

赛克赛斯主营业务收入主要来源于医用羧甲基壳聚糖手术防粘连液(赛必妥)、复合微孔多聚糖止血粉(瞬时)、可吸收硬脑膜封合医用胶(赛脑宁)和可吸收血管封合医用胶(赛络宁)产品的销售。根据招股说明书,2020-2022年,公司营业收入分别为2.90亿元、4.37亿元、4.36亿元,公司营收在2021年出现了大幅上涨;对应的净利润为分别0.76亿元、1.27亿元、1.37亿元,总体保持了向上势头。

作为产品直接向各类医院及其他医疗机构的医疗器械生产销售企业,赛克赛斯的原材料采购包括聚乙二醇衍生物、预灌封注射器、一次性使用无菌双联混药包、弹簧瓶、乙醇、一次性使用导管等。

根据招股书,苏州市华豪医疗器械有限公司为赛克赛斯2020年的第五大供应商,公司向其采购一次性导管,采购金额76.46万元,采购金额占比为3.96%(见图一)。

图一:赛克赛斯前五大供应商情况截图

需要注意的是,该企业在2019年12月31日,因产品质量问题,被指其吸痰管真空控制装置的真空残留量不合格,其生产的一次性使用吸痰管被召回,召回级别为三级。

而且,苏州市华豪医疗器械有限公司的产品质量问题并非偶发,其在2023年还因涉嫌生产不符合经注册的产品技术要求的医疗器械而违反了《医疗器械监督管理条例》(2021年修订)第三十五条,被责令整改,并受到罚款3.5万元的处罚。

这不由让人产生疑问:对于医疗器械企业来说,产品质量问题关系重大,有时甚至是企业的生命线,而赛克赛斯在苏州市华豪医疗器械有限公司2019年底就发生因质量问题,产品被召回的情况下,仍坚定选择其作为2020年重要供应商的原因是什么?公司向苏州市华豪医疗器械有限公司采购的一次性导管是否也包括一次使用吸痰管?公司如何保证采购原材料的质量?如果原材料质量不过关,公司如何处置?赛克赛斯是否曾因为产品质量问题和供应商和客户之间产生纠纷?《大众证券报》明镜财经室记者通过电邮致函公司提出上述疑问,赛克赛斯未做回应。

多家核心经销商为前员工控制

赛克赛斯在植介入医疗器械行业已深耕近二十年,公司采用以经销商、配送商与直销相结合的销售模式,其客户由经销商、配送商及终端医院等构成。

经销则是公司销售市场上不可或缺的一环,按销售模式来看,2020-2022年,赛克赛斯经销商模式的收入金额分别为1.20亿元、1.82亿元、2.04亿元,合计营收占比分别为41.78%、41.96%、47.16%(见图二),所占比重一直比较高,而且无论销售金额还是占比都呈现持续上升的态势。

图二:公司分销模式收入情况截图

在经销商模式下,赛克赛斯选取具有一定业务资源的公司开展经销合作,其经销客户又分为核心经销商和一般经销商两类。核心经销商是指公司按照销售区域划分,根据销售能力、医疗背景、信用情况、资产规模等方面选取该区域能力强、资信好、业务覆盖面广的经销客户,负责该区域渠道开发与产品销售。一般经销商是公司根据销售战略规划和销售区域市场特点,选取具有一定销售能力的经销客户,重点负责部分地区或者部分医院的渠道开发工作。两种经销模式下,一般呈现出向核心经销商销售产品价格低于一般经销商的特点。

从公司招股书披露来看,2020—2022年赛克赛斯的前五大客户中,2020年有三家经销商,2021年有一家经销商、2022年两家经销商。而根据公司披露,其中的南京苏赛生物工程有限公司、河南赛恒生物科技有限公司属于由赛克赛斯前员工控制的核心经销商。

对于前员工控制的经销商起源,赛克赛斯称:“公司成立初期,主要从事药品销售及医疗器械研发、生产和销售业务,随着发行人逐步专注于医疗器械的研发和生产,为最大程度激发员工的销售积极性,快速提高医疗器械业务规模和市场占有率,鼓励部分业绩较好的区域销售经理于2013年起逐步成立区域销售公司。”

2020年,公司向南京苏赛生物工程有限公司实现销售收入1084.81万元,占当年度主营业务的收入比例为3.79%;向河南赛恒生物科技有限公司实现销售939.86万元,占当年度主营业务收入比例为3.28%。

2022年,公司向南京苏赛生物工程有限公司实现销售收入1696.43万元,占当年度主营业务收入比例为3.92%。

赛克赛斯除了前五大客户不乏前员工控制的企业身影外,实际上在其核心经销商中,由前员工控制的企业还有不少。

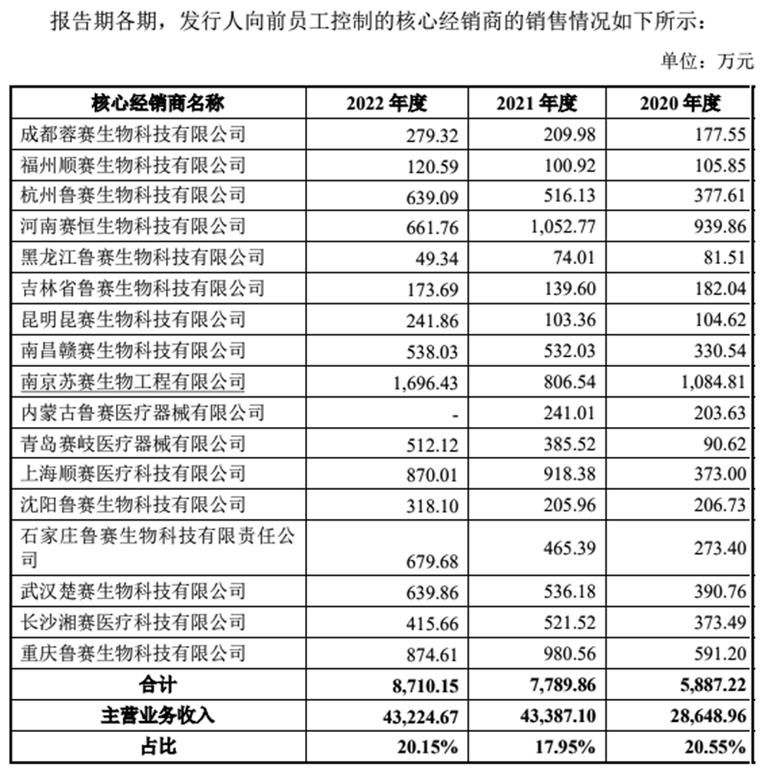

从公司披露来看,记者粗略统计,目前赛克赛斯核心经销商中,由前员工控制的企业多达17家,这些核心经销商分布在四川、福建、浙江、河南、黑龙江、吉林、云南、江西、江苏、内蒙、山东、上海、辽宁、河北、湖北、湖南、重庆等各个地区。

2020-2022年,赛克赛斯向前员工控制的这些核心经销商合计实现销售收入分别为5887.22万元、7789.86万元、8710.15万元,占主营业务收入构成分别为20.55%、17.95%、20.15%。可以看出,公司向前员工控制的核心经销商进行的销售,合计收入呈现上升趋势,差不多是公司主营业务收入的五分之一左右,结合公司营销模式在主营业务的收入占比不足五成的数据,有前员工控制的核心经销商几乎占据了公司经销模式的“半壁江山”(见图三)。

图三:由前员工控制的核心经销商截图

赛克赛斯招股书还显示,报告期内,公司向前员工控制的核心经销商销售产品包括赛必妥、瞬时、赛脑宁等产品。2020-2022年,公司向其销售的上述产品的合计收入占向前员工控制的核心经销商销售金额的比例分别为92.33%、92.31%和94.17%。

而且,公司向前员工控制的核心经销商销售公司主营产品平均价格低于一般经销商,与一般经销商之的间价差最高达27%。其中,2020年瞬时和赛脑宁产品、2021年赛脑宁产品、2022年瞬时和赛脑宁产品,公司在向前员工控制的核心经销商的销售价格高于一般经销商(见图四)。

图四:前员工控制的核心经销商和一般经销商产品平均价格比较

至于公司向前员工控制的核心经销商和向其他一般经销商的销售之间存在的价格差异,赛克赛斯称:“报告期各期,向核心经销商销售赛必妥、瞬时、赛脑宁产品平均价格低于一般经销商,主要系核心经销商销量较大,且该等核心经销商承担所在区域推广、终端客户的维护与开发等职能,因而销售单价存在差异具有合理性。其中,2020年度瞬时、赛脑宁产品、2021年度赛脑宁产品、2022年度瞬时、赛脑宁产品向前员工控制的核心经销商销售价格高于一般经销商,主要原因为前员工控制的核心经销商采购单价高的大规格产品占比较高所致。”

赛克赛斯17家前员工控制的核心经销企业中,前员工创办经销企业时是否已全部从公司离职?是否存在部分前员工控制的经销企业中,在企业成立之初,前员工仍在赛克赛斯任职的情况,如果存在,前员工在公司究竟担任何种职务?就上述问题,记者曾一并致函赛克赛斯,截至发稿未收到回复。

更为重要的是,记者注意到,这些由前员工控制的经销企业中,创立之初,名称中都含有“赛克赛斯”字样,之后更曾在2018年5月至10月间进行了集中的更名行动。

而且,在这些前员工控制的核心经销商中,有大部分经销企业存在这样的情形——赛克赛斯的实控人及董事曾在其中持股,并随后退出。

值得注意的是,这些前员工控制的经销企业绝大部分在上述过程中进行了工商变更,增添了广告、会议布展、推广等业务范围。

同时,上述员工控制的核心经销商中还频繁出现一个股东——即山东鲁赛企业管理咨询有限公司的身影。虽然之后其全面退出并在2019年6月“突然”注销,但蹊跷的是,其和赛克赛斯的第二大股东济南赛明(持有赛克赛斯16.45%的股份),这家在股权穿透后系赛克赛斯实控人邹方明实际控制的企业,竟然使用了相同的工商登记电话及联系电邮,而对此招股书未做任何披露,公司是否存在关联公司非关联化披露的情况,本报将进一步关注。

记者 尹珏

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144