壹连科技:单一客户销售占比超60%但否认重大依赖

6月8日,主打新能源汽车电芯连接组件的深圳壹连科技股份有限公司(以下简称“壹连科技”,曾用名为深圳侨云科技)上会获通过。此次IPO,壹连科技拟登陆创业板,计划募资11.93亿元投向电连接组件系列产品生产溧阳建设项目、补充流动资金等5个项目。

不过,《大众证券报》明镜财经工作室记者注意到,壹连科技的客户集中度较高,尤其是向第一大客户的销售占比令人瞩目——最近三年销售占比始终超过60%,公司却称不存在对单一大客户重大依赖的情形。而且,壹连科技称,已采取措施拓展新客户避免被替代导致收入下滑的风险,但2019年来,公司对这个第一大客户的销售占比越来越高——从不足60%持续攀升至近68%。

第一大客户销售占比已近68%

深耕电连接组件领域的壹连科技,主要产品包括电芯连接组件、动力传输组件以及低压信号传输组件等,主要业务面向新能源汽车,尤其是应用于新能源汽车动力电池等的电芯连接组件是公司核心产品。从主营收入构成来看,2020-2022年期间的电芯连接组件收入占比在45%-52%左右。

受益于新能源汽车的蓬勃发展,公司2020-2022年营收、盈利几乎以每年倍增态势增长。不过,业绩增长喜人的壹连科技仍有隐忧。

大客户依赖,特别是单一大客户依赖,风险历来是公众企业备受关注的焦点之一,拟IPO企业同样如此。

事实上,壹连科技招股书在风险提示中,首先提及了客户集中度较高的风险。公司称,报告期内即2020-2022年,公司来源于前五名客户的营业收入分别为52483.11万元、110583.70万元和229917.11万元,占营业收入的比例分别为75.11%、77.12%和83.37%,报告期内,公司对前五名客户的营业收入占各期营业收入的比例相对较高。

值得注意的是壹连科技对第一大客户的销售占比高企(见图一、图二)。招股书上会稿显示,2020-2022年,公司来自宁德时代的营业收入占比分别为62.38%、64.72%和67.98%。如果结合过往招股书,可以发现,2019-2022年,宁德时代始终稳居公司第一大客户,而且销售占比从59.71%稳步提升至67.98%,持续上升。至于前五大客户的其他四家大客户,销售占比合计仅为13%-16%。

图一:壹连科技2022年6月招股书截图

图二:壹连科技招股书上会稿前五大客户截图

对于向宁德时代销售比例较高,公司解释主要有四方面原因:1、宁德时代市场占有率高,下游市场集中度高;2、与宁德时代合作逐步深入;3、在产能受限条件下优先选择优质大客户合作;4、与宁德时代合作具有稳定性和持续性。

否认存单一大客户依赖

虽然2019年来对于第一大客户销售占比从逾59%持续提升至近68%,壹连科技在招股书中却表示,不存在单一大客户依赖。

公司称,由于未上市公司融资渠道有限,在产能扩张速度受融资渠道限制的情况下发行人倾向于优先选择同宁德时代这类优质大客户展开良好合作,同时报告期内公司仍主动开拓多家新客户。2021年、2022年,向宁德时代销售金额分别为92797.77万元和187479.78万元,较上年增长分别达112.88%和102.03%,但向宁德时代销售金额占当期营业收入比重仅分别小幅增长2.33个百分点和3.26个百分点,主要原因系发行人向其他客户如小鹏汽车、欣旺达、零跑汽车、威睿电动等客户的销售金额也同步增长。

公司还表示,未来随着本次募投项目中的宁德电连接组件系列产品生产建设项目、电连接组件系列产品生产溧阳建设项目和新能源电连接组件系列产品生产建设项目的逐步建设,公司产能扩张将有助于在保证与宁德时代良好合作的同时,开拓并为其他客户提供优质的产品供应。

在招股书中,壹连科技还介绍了为解决客户集中度高所采取的措施,包括横向拓展新能源汽车行业新客户、纵向拓深新能源行业其他领域、大力推动研发与创新,提升抗风险能力等三方面举措。

公司认为,“综上,报告期内通过与宁德时代合作,发行人不断扩展了业务规模,丰富了产品线,提升了行业地位与市场竞争力。同时,发行人也采取了拓展不同领域其他客户的营销战略以提升公司抗风险能力。未来,发行人将在与宁德时代进一步保持合作的基础上,开拓其他新客户。综上,报告期内发行人虽存在向宁德时代的销售比例超过主营业务收入50%,但具体独自开展业务的能力,不存在对单一大客户重大依赖的情形。发行人客户集中度较高符合行业特征,发行人已采取措施拓展新客户避免被替代导致收入下滑的风险。”(见图三)

图三:壹连科技招股书上会稿截图

类似情形企业称有重大依赖

要求不具名的上市券商资深投行人士向记者表示,对于IPO企业,来自单一大客户的主营业务收入或毛利贡献占比超过50%以上的,表明企业对该单一大客户存在重大依赖,即单一大客户依赖。只是,对IPO企业是否构成重大不利影响,需要从客户稳定性、业务持续性等方面,进一步分析是否存在重大不确定性风险,并在此基础上合理判断。

其实,上述投行人士的分析,来自中国证监会《首发业务若干问题解答(2020年6月修订)》问题38。

按照上述投行人士所说,公司对于2019年来销售占比始终超过50%且整体提升的宁德时代,应当构成对单一大客户依赖,至于其是否对公司有重大不利影响,需要进一步分析。

事实上,IPO企业中曾有类似情形。

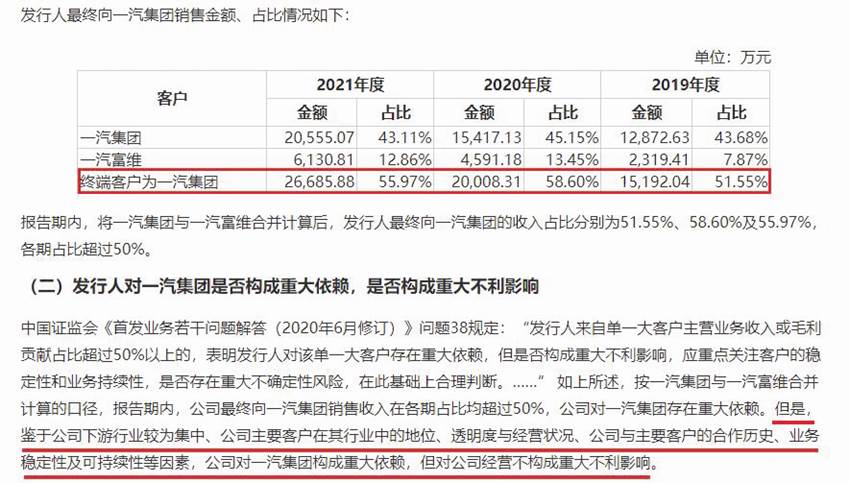

譬如2022年9月终止IPO的上富股份,主业为汽车智能驾驶传感器及感知系统,其在第二轮问询中,被深交所要求披露将一汽集团与一汽富维合并计算后公司最终向一汽集团销售金额、占比情况,并说明公司对一汽集团是否构成重大依赖、是否构成重大不利影响。

而且,二轮问询中,也提及了上述投行人士所说的中国证监会《首发业务若干问题解答(2020年6月修订)》问题38规定相关内容。(见图四)

图四:上富股份第二轮问询回复截图

上富股份对此表示,“与一汽集团的合作透明度高,公司主要客户的经营状况均良好,不存在重大不确定性风险等,因此虽然公司对一汽集团存在重大依赖,但对公司经营不构成重大不利影响。”(见图四)

上富股份给出的数据是,2019-2021年期间,其对一汽集团与一汽富维合并计算后的销售占比分别为51.55%、58.70%、55.97%,整体占比虽有提升但在2021年有所下降。

对比来看,壹连科技对第一大客户在2019年至2022年的销售占比不但持续稳增,而且对第一大客户销售收入占比较上富股份高不少。

尽管壹连科技表示,已经采取了解决客户集中度高所采取的措施,对第一大客户的销售占比和客户集中度却都一再攀升,对宁德时代销售占比从2019年不足60%一路提升到接近68%,前五大客户销售占比自2019年的73.60%同步增至83.37%。

那么,对一汽集团销售占比尚不如公司的上富股份,承认对单一大客户存在重大依赖,而对于完整年度里面销售占比始终超过50%且稳步提升的宁德时代,公司招股书却称对其“不存在单一大客户重大依赖的情形”,这与事实是否相符?考虑到来自宁德时代销售收入对公司经营、业绩的重要性,公司如是表示,是否对投资者存在重大误导?

就上述疑问,《大众证券报》明镜财经记者此前致电并通过电邮向壹连科技发去了采访函,公司回复称“感谢您对公司的关注,关于您的问题,请查阅公司招股书及公开披露信息”。

此外,对于壹连科技核心技术人员、高管以及新增产能的募投项目等相关值得注意情形,本报将继续关注。记者 尔东

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144