东方科脉:土建需3亿元的核心募投项目疑似投产 而在建工程累计转固1亿元

以“电子纸”显示模组产品的研发、设计、生产和销售为主营业务的浙江东方科脉电子股份有限公司(以下简称“东方科脉”)正在谋求上交所主板上市。日前,其披露了对首轮问询函的回复。此次IPO,东方科脉拟募集资金6亿元,其中,4.5亿元投向新建年产智能物联网电子纸1亿片项目,另外1.5亿元用于补充流动资金。

《大众证券报》明镜财经工作室记者发现,东方科脉拟募投的主要项目疑似已“竣工投产”。与此同时,公司公布的向大客户采购数据与大客户披露数据对不上,且升降幅度在不同年份也不同步。

核心募投项目疑似已“竣工投产”

东方科脉为电子纸产业链核心企业之一,主业为各类电子纸显示模组产品的研发、设计、生产和销售。根据招股书,2020年至2022年,东方科脉营收分别为4.77亿元、8.64亿元、12.14亿元;净利润分别为6869.09万元、8911.22万元、9187.61万元,业绩呈现增长的势头。

在东方科脉看来,目前电子纸产业形成了商用端电子纸标签和消费端电子纸平板两大产业支柱的产业结构。受益于全球通信技术的发展及基础设施的部署,社会工作及生活各领域数字化需求不断提升,电子纸终端应用场景持续丰富,并有望在多个领域迎来增长。因此,扩充产能是应对行业增长的一个需求。

此次IPO,东方科脉拟募集资金6亿元,其中4.5亿元投向新建年产智能物联网电子纸1亿片项目“扩产”;另外,拟使用其中1/4的募集资金补充流动资金,合计1.5亿元。

对于年产智能物联网电子纸1亿片这一核心募投项目,东方科脉称:“如本次发行实际募集资金净额不能满足上述投资项目预计资金使用需求的,缺口部分的资金由公司自筹解决。公司根据项目实际需要在募集资金到位前以自筹资金先行投入的,募集资金到位后可按照相关规定置换先行投入的资金。”

虽然拟募投金额为4.5亿元,但是该部分资金主要用于项目涉及的厂房装修及生产设备购置。公司招股书披露,年产智能物联网电子纸1亿片项目的总投资额为10.04亿元,用于建设资金投资为8.53亿元,分别为土建工程费用3.02亿元、设备购置费用4.82亿元、工程建设其他费用4380.87万元、预备费2483.20万元,另外,该项目还预留铺底流动资金达1.51亿元。

东方科脉披露该项目建设周期为五年,已于2021年开始建设。

嘉兴市人民政府官网曾于2022年1月19 日发布《重点项目建设“嘉”速前进”》一文,介绍称:“在浙江富涌电子科技有限公司新建年产智能物联网电子纸1亿片项目现场,工人们正在为项目全面封顶做‘冲刺’。富涌电子项目位于嘉兴市出口加工区B区,由东方科脉投资建设。项目总投资10亿元,占地面积90亩,将建成自动化电子纸生产车间、产品研发中心及总部办公楼等。产品研发中心主体结构已于昨天封顶,最迟开工的4号车间计划于本月23号实现封顶。‘比原来工期提前了大概45天,过完年以后马上招标,进入装修环节。’浙江东方科迈电子股份有限公司副总裁文世峰边走边对记者说道。根据项目实施计划安排,富涌电子项目将于今年7月初竣工,部分厂房可投入试生产。(见图一)”

图一:嘉兴政府官网截图

另外,东方科脉网站2022年10月22日发布的一则公司动态也显示,热烈祝贺DKE东方科脉总部制造基地——富涌厂区首批全自动化电子纸产线设备顺利搬入。

还有,2023年3月27日,中关村在线网站的刊文显示:“3月27日上午9时28分,浙江东方科脉电子股份有限公司总部基地暨浙江富涌电子科技有限公司竣工投产仪式隆重举行...... 这意味着全新的东方科脉总部基地拔地而起,也意味着一座全球最大的电子纸产业基地已经诞生。”

从上述报道或文章来看,DKE东方科脉总部制造基地在2022年底前土建已经竣工,今年3月竣工投产仪式已隆重举行。

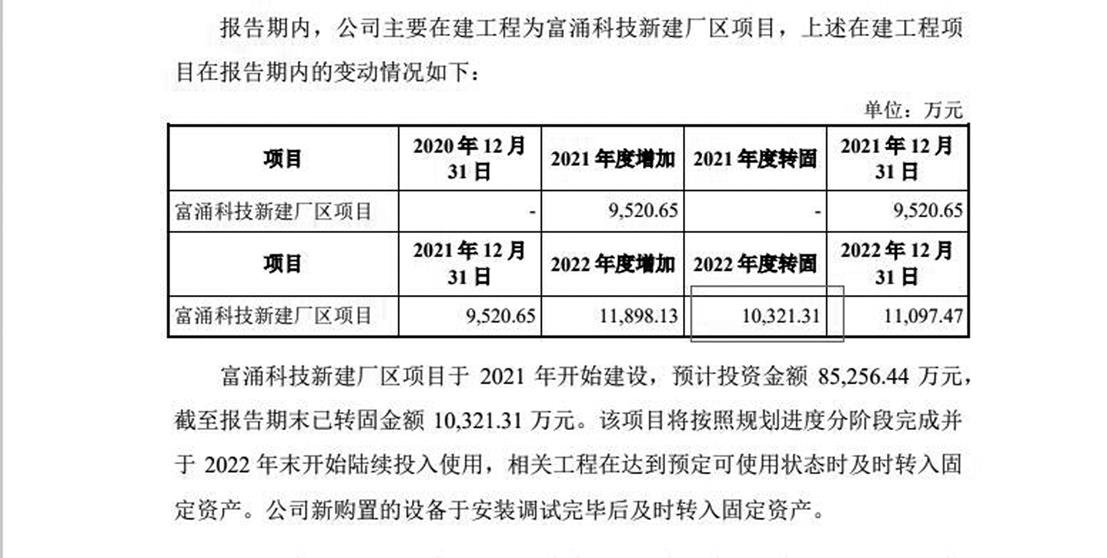

众所周知,在建工程在达到预定可使用状态时,应当转为固定资产。而东方科脉在招股书中指出,该项目于2021年开始进行项目建设,目前已完成土建施工,并进行了部分装修施工和部分设备购置。募集资金计划用于项目之后年度的装修施工及设备购置。

从公司招股书来看,富涌科技新厂区项目截至报告期末已转固金额仅为 1.03亿元(见图二),以土建3.02亿元拟投入来看,转固金额与之“相距甚远”。

图二:转固情况招股书截图

这不禁让人疑惑,公司拟募投项目是否已于今年3月竣工投产?如未竣工,拟预计的建设周期是如何安排的,招股书披露募投项目拟建设5年,建设周期是否存在夸大?从土建工程已在报告期内完成和转固金额的差异来看,转固金额的披露是否存在不足的情况?募投4.5亿元拟用于装修施工和设备购置,4.5亿元中是否包含1.51亿元的铺底流动资金?如果项目已经竣工投产,那么公司是否有能力以自筹资金完成该项目, 4.5亿元的募资款是否涉嫌“利用IPO圈钱”?

采购数据与大客户信披对不上

根据招股书,全球领先的智能 IoT 硬件和行业数字化解决方案提供商汉朔科技,是东方科脉报告期内地位“举足轻重”的大客户。

2020年至2022年,汉朔科技分别为公司第一大、第一大、第二大客户,东方科脉分别向其实现销售31423.53万元、29396.99万元、32735.45万元,占公司当期营收比例分别为65.84%、34.04%、26.97%。

尤其需要指出的是,2020年,东方科脉向汉朔科技销售收入占比为 65.84%,来自汉朔科技的收入占比出现超过50%的单一客户依赖情形(见图三)。

图三:东方科脉前五大客户情况招股书截图

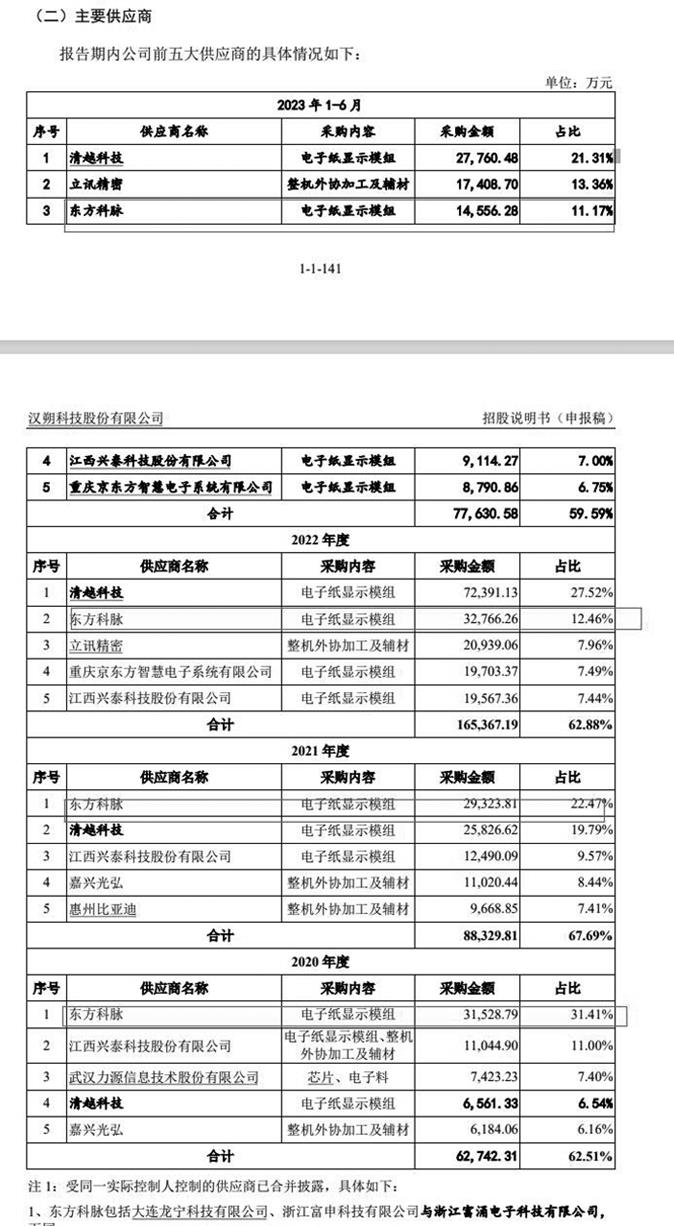

巧合的是,汉朔科技目前也在谋求IPO。根据其2023年10月版招股书,汉朔科技2020年至2022年向东方科脉的采购金额分别为31528.79万元、29323.81万元、32766.26万元(见图四)。

图四:汉朔科技供应商招股书截图

对比东方科脉披露的数据,可以发现,汉朔科技向东方科脉采购数据,与东方科脉披露的销售数据存在不一致的情况。

具体来看,2020年,东方科脉披露的向汉朔科技的销售数据,比汉朔科技披露向东方科脉的相关采购金额少105.26万元;2021年,公司披露的向汉朔科技的销售数据,比汉朔科技披露的相关采购金额多73.18万元;2022年,公司披露向汉朔科技的销售数据,又比汉朔科技披露的相关采购金额少30.81万元。

还值得注意的是,汉朔科技在电子纸标签市场拥有自己的“一席”之位。根据洛图科技数据,2022年,汉朔科技在全球电子纸标签市场占有率排名全球前三。但汉朔科技向东方科脉的采购占比却在一路下滑,2022年,东方科脉更是从汉朔科技第一大供应商位置跌落,汉朔科技向东方科脉的采购占比由2020年、2021年的31.41%、22.47%下降至12.48%,2023年上半年再度下降至11.17%。

这同样让人顿生疑问,东方科脉招股书披露的向汉朔科技的销售金额,与汉朔科技披露的向公司采购金额为何不一致?究竟哪个数据才是准确、真实的?如果披露是因为统计口径的差异,那么为何2020年、2022年公司披露的销售数据要少于汉朔科技披露的采购金额,但2021年公司披露的销售数据又多于汉朔科技披露的采购金额,数据升降表现并不一致,而且相关差异比例也不一致?不同年份数据升降不一致的原因又是什么,原因是否合理?

此外,汉朔科技向东方科脉采购比例持续大幅度下降的原因是什么?东方科脉的产品和价格相较于后来居上的清越科技,是否存在竞争力逐渐下降的情形?在未来的市场环境中,公司主要产品的销售客户是否存在进一步流失或者销售金额减少的风险?

就上述疑问,《大众证券报》明镜财经工作室记者曾致电并致函东方科脉,不过,电话未能接通,截至记者发稿,也未收到公司回复。

此外,就东方科脉用工人数与产量销售匹配度,以及前员工在公司和亚世光电之间“进进出出”等情形,以及记者新发现东方科脉2022年第一大客户、2021年第二大客户Solum的交易主体系韩国上市企业,但其财报披露的供应商采购数据与公司销售数据可能也存在较大差距,本报都将继续关注。记者 尹珏

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144