三年累计研发费用“踩线”创业板要求 熙华检测研发、技术人员“傻傻分不清”

正在向创业板发起冲击的上海熙华检测技术服务股份有限公司(以下简称“熙华检测”),日前回复了深交所的第二轮审核问询。成立于2015年的熙华检测是一家以生物分析、药物分析为核心的医药研发外包服务提供商,主营业务可以划分为生命科学和CMC两大板块,其在报告期内进行多次外延收购,通过并购“撑”起了公司大部分的净利润增长。

此次IPO,熙华检测拟募集资金7.56亿元,其中5.56亿元拟投向生命科学事业部及产业化基地项目建设,2亿元用于补充流动资金。

谋求创业板上市的熙华检测,其发明专利“乏善可陈”,仅有的三项发明专利都曾出现专利申请人或专利权人的转移,更值得一提的是,除了公司三年研发费用刚好踩线创业板要求,是否存在通过研发、技术人员的“混同披露”来“夸大”公司的“含研量”,生产费用和研发费用又是否混淆不清等情形都令人瞩目。

三年累计研发费用“踩线”创业板要求

熙华检测拟登陆的创业板主要服务于成长型创新型企业,其定位是深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势。除了成长性要求以外,创业板对于拟上市企业的研发能力非常关注。

此前《大众证券报》曾报道熙华检测发明专利“含金量”不足,事实上,熙华检测的研发费用同样令人关注。

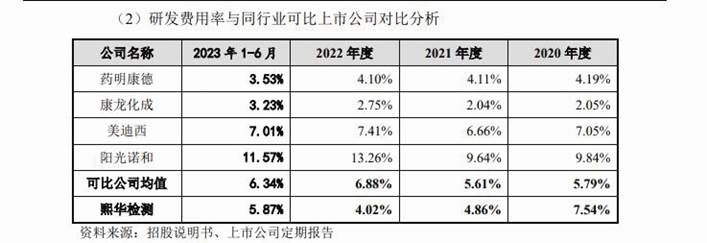

根据熙华检测披露,2020年至2022年,公司研发费用分别为1595.64万元、1731.29万元、1874.01万元,上述研发费用的营收占比在2020年至2022年分别为7.54%、4.86%和4.02%。

由此可见,熙华检测研发费用在报告期内看似增长,但是研发费用营收占比却呈现持续且明显的下降趋势。而且,同行业可比公司对应的研发费用营收占比均值则分别为5.79%、5.61%及6.88%(见图一),行业研发费用营收占比的变动与熙华检测并不一致。

图一:同行业可比公司研发费用率情况截图

在熙华检测的研发费用中,人工成本占到大头,2020年至2022年度分别为728.08万元、802.51万元、939.19万元,合计达2469.78万元,几乎占到研发费用的半壁江山。

根据披露,2020年至2022年,熙华检测研发技术人员的平均薪酬分别为25.57万元、33.42万元、33.03万元,公司研发费用占比大幅下降的同时,研发技术人员的薪酬在持续上升,两者的变动也并不一致。

对比同行业同比公司药明康德对应平均薪酬分别为22.51万元、25.27万元、26.09万元;阳光诺和分别为13.19万元、15.43万元、16.82万元。行业的平均水平分别为18.53万元、20.49万元、21.58万元。也就是说,报告期内,熙华检测研发技术人员的薪酬,不仅明显高于行业平均水准(见图二),更明显高于药明康德这样的龙头企业。

图二:公司研发技术人员薪酬及同行业对比情况截图

有意思的是,2020年至2022年,熙华检测三年合计研发费用达到了5200.95万元,而三年合计5000万元的标准是创业板关于研发费用投入的一条“及格线”,在研发技术人员持续提薪、人工成本持续上升的情况下,熙华检测正好踩线了这条标准。

招股书中,熙华检测披露了其创业板申报要求的选定标准:“公司选择《创业板申报及推荐暂行规定》第三条第二套标准,即:最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于20%。报告期内,公司研发费用逐年增加,2020年度至2022年度研发投入累计为5200.95万元;营业收入快速增长,2020年度至2022年度复合增长率为48.50%,满足《创业板申报及推荐暂行规定》第三条第二套标准的相关要求。”

研发、技术人员混同披露

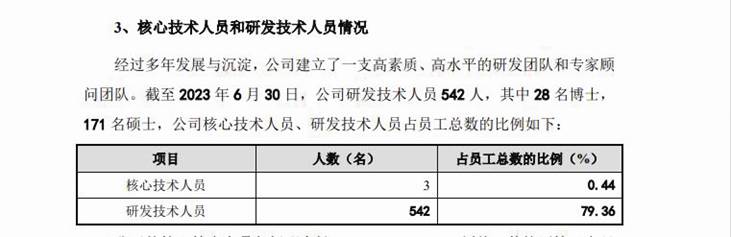

熙华检测研发人员的披露情况也令人关注。根据招股书,截至2023年6月30日,公司研发技术人员542人,其中28名博士,171名硕士。截至2023年6月30日,熙华检测的员工人数为683人,研发技术人员占比为79.36%(见图三)。

图三:研发技术人员占比情况

研发和技术人员的混同披露,带来一个疑问,那就是“研发行为”是否存在“夸大”化、“研发费用和生产费用是否“傻傻分不清楚”,公司最近三年实际合计超过5000万元的研发费用的计算又是否存在“夸大”?

此前,发审委曾要求熙华检测披露研发人员与技术人员的具体人数、划分标准;未设置专职研发人员下如何区分研发与生产工时,与其他岗位人员是否能有效区分?研发费用中人工成本归集准确性等问题。

对此,熙华检测曾在回复函中披露:“公司以受托研发服务为主业,不设立专职研发部门,参与公司受托研发项目的人员也参与公司内部自研项目,公司存在同一员工同时承担研发、生产工作的情况。研发与技术人员根据其实际参与的生产项目与自研项目情况填报工时,经审批后在生产项目与自研项目之间进行分摊。公司在项目执行过程中严格依据工时管理体系,将实际发生的人工成本在主营业务成本、研发费用中归集、分配。综上,公司建立了研发费用人工成本归集的内部控制制度以及较为完善的工时管理体系,报告期内,研发人员平均薪酬高于可比公司,公司高管邢金松、李浩、刘佳和XiaohangShen均有相关技术背景。而客户委托合同方法学开发、验证部分报价仅为方法学使用费,此类合同均约定‘方法学归属熙华’”。

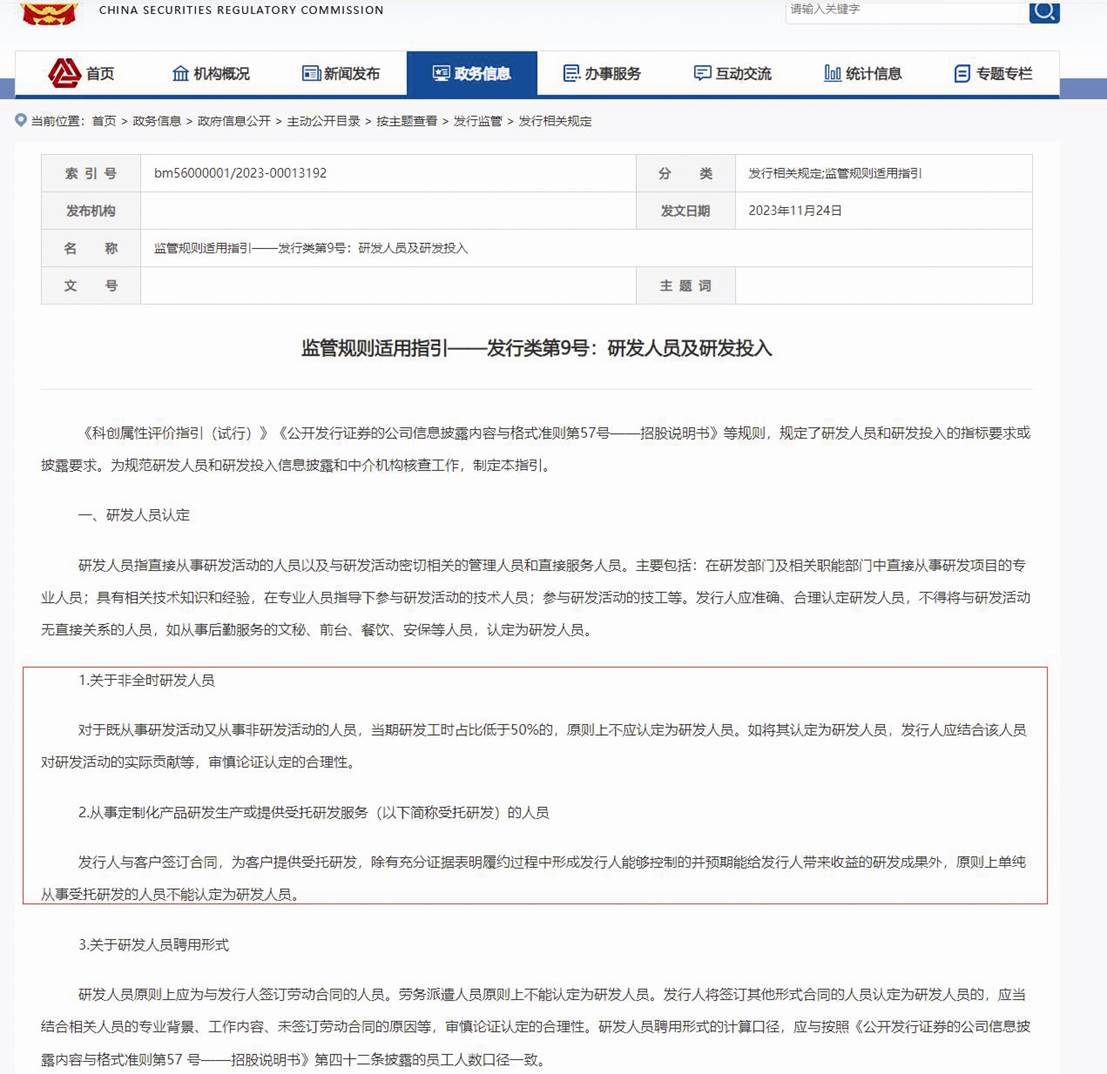

根据监管规则适用指引——发行类第9号:研发人员及研发投入《科创属性评价指引(试行)》《公开发行证券的公司信息披露内容与格式准则第57号——招股说明书》等规则,规定了研发人员和研发投入的指标要求或披露要求。其中有关于非全时研发人员要求:对于既从事研发活动又从事非研发活动的人员,当期研发工时占比低于50%的,原则上不应认定为研发人员。如将其认定为研发人员,发行人应结合该人员对研发活动的实际贡献等,审慎论证认定的合理性(见图四)。

图四:非全时研发人员认定要求情况截图

另外,对从事定制化产品研发生产或提供受托研发服务(以下简称“受托研发”)的人员要求:发行人与客户签订合同,为客户提供受托研发,除有充分证据表明履约过程中形成发行人能够控制的并预期能给发行人带来收益的研发成果外,原则上单纯从事受托研发的人员不能认定为研发人员。

面对熙华检测研发技术人员混同披露,不得不让人关注以下研发相关的五个疑问:

一、公司研发人员认定标准是什么,是否符合相关规定?公司各期研发人员数量是否又存在变动,变动的原因又是什么?”

二、研发人员与项目技术人员在所属部门、学历素质、技术能力、具体责职以及平均薪酬方面的区别?是否存在将研发人员和项目技术人员混同的情形?

三、材料消耗、动力消耗在研发与生产之间的分摊依据与方法?是否存在成本费用、研发费用混同的情形?

四、公司是否存在将研发工时占比低于50%的员工认定为研发人员的情形,占比多少?公司工时系统如何运行,核查情况如何?是否存在异常填报的情况?相关内控制度是否健全有效?

五、公司是否存在大量同时从事研发活动和非研发活动的技术人员?公司如何界定两者?公司是否存在通过混同研发和技术人员而提高公司“含研量”的情况?

对于上述疑问,记者向熙华检测发去了采访函,公司回复称:“在此前的审核过程中,公司及保荐机构已针对《监管规则适用指引——发行类第9号》的系列要求进行了专项核查,核查内容与贵报该部分问题关注的内容基本一致,该部分的详细核查内容受到信息披露范围的限制未对外公示,为保证信息披露范围的一致性,公司只能尽可能向贵报告知以下内容:公司的研发人员认定、披露内容符合相关规定与披露要求。对于贵报关心的部分问题,的确由于未对外披露的原因无法额外告知。”

此前,熙华检测在面对发审委二次问询追问“研发技术人员工时填报相关内控制度及执行有效性,报告期内公司研发技术人员参与研发、生产项目的工时比例分布情况,是否存在将生产项目工时填报为研发项目工时的情形,是否将主要高管薪酬计入研发费用”等问题时,曾回复表示:“凭借工时管理体系能够将研发与生产工时、研发技术人员与其他岗位人员进行有效区分。公司研发费用归集方式与同行业可比公司不存在重大差异、公司不存在将生产项目工时填报为研发项目工时的情形。”

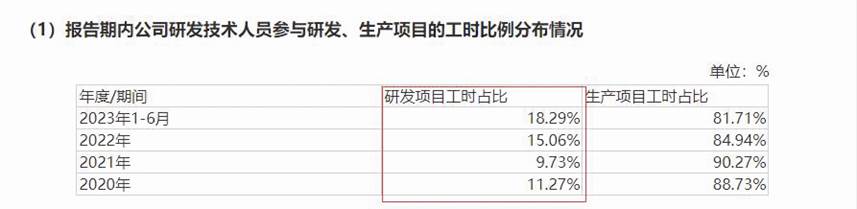

另外,根据熙华检测披露,2020年至2023年上半年,公司研发技术人员参与研发项目的工时比例分布情况分别为11.27%、9.73%、15.06%、18.29%(见图五),从上述披露来看,与研发工时占比50%的相关要求仍有不小的距离。

记者 尹珏

图五:研发工时比例情况截图

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144