施美药业新增大客户系关联方且入股定价引关注

江西施美药业股份有限公司(下称“施美药业”)此次IPO拟创业板上市,其受到外界关注的焦点之一,是报告期内公司前五大客户名单中的企业,有六成系新增大客户。

施美药业报告期内连续两年位列第一大客户的康哲药业,其作为新增大客户便引人注意。2021年、2022年,康哲药业均为公司第一大客户,而且股权穿透后最终权益持有人为康哲药业的康哲创投在2021年6月成立后,即从施美药业控股股东、实控人江鸿手里受让了公司超过4%的股权。而康哲创投入股公司定价,明显低于数年前公司终止挂牌新三板时,实控人江鸿对多数异议股东所持股份的回购价格。

事实上,康哲创投入股公司的价格、背景及原因,还有其入股公司后康哲药业即与公司签订多个大额合同,也引发深交所关注并对相关情形进行了重点问询。

新增第一大客户系关联方

施美药业的核心业务主要为医药研发与定制化生产业务和化学药制剂生产销售业务。2020年至2022年,公司业绩持续稳步增长,营收从不到8140万元增长至1.84亿元,扣非净利润更从1300万元出头大增至超过7350万元。2023年上半年,公司营收、扣非净利润继续向好,分别达到1.92亿元、9748.39万元。

值得一提的是,包括自主研发技术成果转化、受托研发(CRO)、定制化生产和委托加工(CDMO)等的医药研发与定制化生产业务,迅速成长为施美药业主要业务,该业务2020年只贡献了不到19%的主营收入,之后主营收入占比始终超过50%。从公司报告期内前五大客户名单来看,2021年起,来自医药研发与定制化生产业务的大客户成为主流。

2021年、2022年均位居公司第一大客户的康哲药业,正是公司医药研发与定制化生产业务客户,两年里公司向其销售金额分别为3319.30万元、3539.20万元。

施美药业招股书披露了重要的自主研发技术成果转化项目情况,其中,与康哲药业签订了关于厄贝沙坦氨氯地平片(一种新型降压药)的合同,签订时间为2021年6月,合同金额为5000万元,合同签订时该项目进展为已申报注册,截至招股书签署日为正申报生产。

此外,公司招股书在受托研发服务收入分析中披露,与康哲药业还有他克莫司软膏、利丙双卡因乳膏两个药品项目的合同,合同金额均为3000.00万元,并且都是2021年6月签订《技术开发委托协议》,截至招股书签署日两个药品状态为申报注册。

康哲药业系港股上市企业,翻阅其2021年、2022年年报(货币单位均为人民币)均可以看到,两年里对公司都存在预付款项。康哲药业年报在预付购买无形资产款项中介绍,预付款项系用于购买指定区域销售相关药品(有待监管机构批准)的独家经销或产品权。

2021年,康哲药业向公司及全资子公司山东创新分别预付了3000万元、1800万元,2022年分别预付了1500万元、1800万元。也就是说,康哲药业2021年合计预付给公司4800万元、2022年则预付了3300万元,两年合计预付8100万元。

结合施美药业披露的2021年、2022年合计向康哲药业销售6850万元以上,公司对康哲药业的三个药品项目合同共1.1亿元金额中,应当还有4150万元左右有待最终转化为营收。

此外,上述三个药品除了利丙双卡因乳膏,公司还享有销售分成权益,康哲药业按产品自然年度净销售额合同约定比例向公司支付。

新增大客户康哲药业还是施美药业关联方。招股书显示,施美药业与康哲药业签订上述三个药品项目合同的2021年6月,公司控股股东、实控人江鸿以15元/股价格将持有的公司500万股股份(占比4.76%)转让给康哲创投,而康哲创投也成立于2021年6月。

事实上,股权穿透后,康哲创投的最终权益持有人为康哲药业。因此,公司招股书按照审视原则,将康哲药业作为比照关联方进行披露。

入股定价及成为大客户受关注

康哲药业作为拟上市企业施美药业报告期内的新增大客户、关联方,双方的经常性关联交易、股权转让势必会受到审视。

深交所也重点关注了该情形。譬如,深交所在问询函中,要求施美药业说明2021年6月公司实控人江鸿向康哲创投转让股权定价的确定方式;2021年6月与2020年3月以及2018年,公司经营业绩的比较情况,结合前述情况说明该股权转让价格与2020年3月以及2018年接近的合理性,相关定价是否公允。

再如,深交所要求公司说明2021年6月康哲创投入股公司的背景原因,以及入股后康哲药业立即与公司签订多项大额合同的商业合理性,公司与康哲药业未来交易的可持续性等也受到了关注。

施美药业在对问询函的回复中,就深交所相关问题进行了详细说明,表示双方因业务合作产生股权投资契机,业务合作、股权投资均契合对方战略布局,“业务合作+股权投资”是对方的商业行为,并称双方现有合同由CRO+CDMO构成,本身具有交易持续性。

又如公司称,2016年,对方曾与阿斯利康订立独家许可协议,获得其一个CCB类降压药的中国商业化独家许可且近年来销售良好,因业务需要继续寻求优质抗高血压药物以补充产品梯队,来实现心脑血管领域的业务扩张及管线补充,对方2021年通过查询发现含CCB类有效成份的厄贝沙坦氨氯地平片及其研发厂家施美药业。借此契机,双方2021年3月展开商务洽谈,从厄贝沙坦氨氯地平片切入合作。同时,对方基于自身发展需要,逐步了解施美药业其他产品管线,进而逐步发现公司的股权投资价值。

施美药业还称,与康哲药业开展的业务合作均采用市场化定价的原则,与其他医药研发项目并无差异,公司依据合同履约节点及履约进度确认各期服务收入。

对于康哲创投以15元/股的定价受让实控人江鸿股份而入股公司,公司称该定价是在上一次交易价格的基础上,综合考虑公司当时的财务状况、未来发展前景和盈利能力,经新老股东共同协商确定,不存在入股交易价格明显异常的情形。

同时,施美药业介绍了2018年至康哲创投入股期间的股权转让价格、估值、PE等情况,例如2018年江鸿受让原新三板股东股份价格为14.58元/股、2020年3月引入外部新股东价格为14.53元/股,再如这两次股权转让的PE分别为96.49倍、146.59倍,康哲创投入股时PE为81.56倍(见图一)。

图一:施美药业对问询函回复截图

公司还称,2020年3月上述股权转让的定价主要参考了江鸿2018年受让原新三板异议股东的平均转让单价。

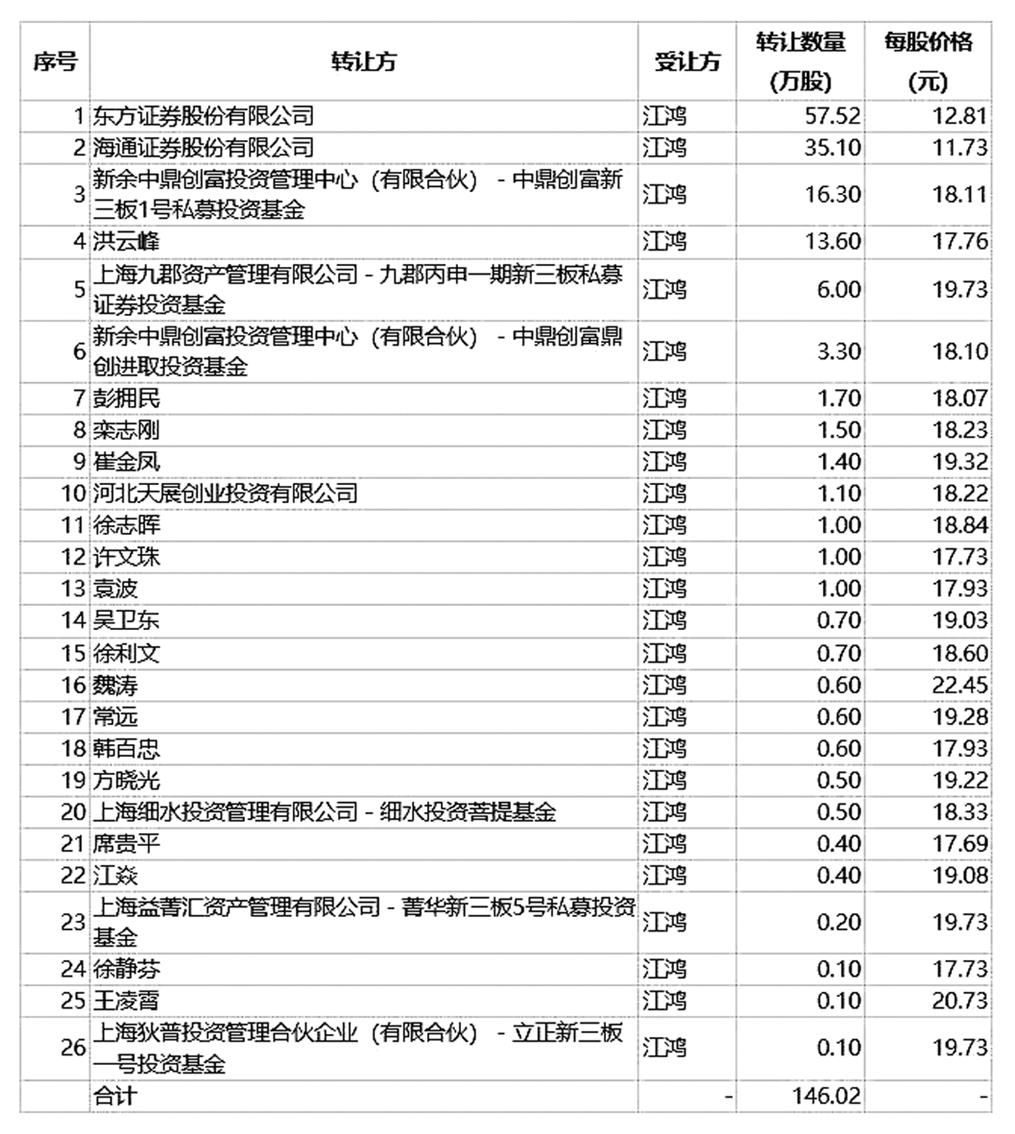

根据招股书披露,施美药业2018年终止新三板挂牌时,实控人江鸿回购了26名异议股东所持公司股份。回购价格为参照异议股东取得对应股票时的原始成本后与江鸿协商确定,除了对东方证券所持57.52万股的回购价为12.81元/股和对海通证券所持35.10万股的回购价为11.73元/股,其余异议股东的回购价格在每股17元至23元之间(见图二)。

图二:施美药业招股书截图

譬如,新余中鼎创富投资管理中心(有限合伙)—中鼎创富新三板1号私募投资基金当时持有公司16.30万股股份,江鸿对其回购价为18.11元/股。

再如,江鸿对自然人股东常远所持公司6000股股份的回购价为19.28元/股,对自然人股东魏涛所持公司6000股股份的回购价为22.45元/股。

此外,施美药业2016年4月26日挂牌新三板时,发行价格为24元/股,6家认购公司股份的券商在2016年5月18日公司实施每10股转增10股后,实际入股成本降为12元/股,其中海通证券在公司挂牌时认购20万股,转增后变为40万股。对比来看,海通证券2018年以11.73元/股将所持35.10万股公司股份转让给实控人江鸿时,该部分持股似乎“亏本”转让。

值得一提的是,对于回购价格在每股17元至23元之间的上述异议股东,施美药业并未披露他们入股公司的时间及成本。因为需要注意的是,如果这些股东是在2016年5月公司转增后才持股公司,那么他们对江鸿转让所持公司股份的价格,将明显高于2021年6月康哲创投15元/股的入股价以及2020年3月外部股东14.50元/股左右的入股价。

以公司实控人江鸿对2018年异议股东的不同回购价来看,公司所称康哲创投2021年6月入股公司定价合理性、公允性,以及海通证券向江鸿转让持股的定价,可能也值得注意。

就2021年6月康哲创投入股公司定价明显低于2018年实控人回购多数异议股东持股的每股17元至23元之间价格,券商之外的异议股东入股公司时间、持股成本,实控人对海通证券大部分持股的回购价低于其入股时每股12元成本等相关疑问,《大众证券报》明镜财经工作室记者此前通过电邮发去采访函,截至发稿时未收到回复。

此外,深交所官网显示,深交所已向施美药业发去第二轮问询函。

对于施美药业其他值得注意情形,本报将继续关注。记者 陈刚

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144