中塑股份大客户稳定性及关联关系引关注:新增最大客户交易一年后退出 此前称合作“可持续”

广东中塑新材料股份有限公司(下称“中塑股份”)正在冲刺创业板IPO。这家成立于2009年的改性工程塑料企业,近年来业绩增长迅速,2023年、2024年及2025年净利润分别增长了52.63%、26.27%和26.78%。

亮眼成绩单背后,一个“昙花一现”的大客户引人关注。《大众证券报》明镜财经工作室记者注意到,2023年,一家注册资本仅50万元、成立仅两年的小型贸易商——余姚市科的新材料有限公司(下称“余姚科的”),以5364.37万元的交易额成为中塑股份当年第一大客户。但2024年该客户交易额同比大幅下滑至711.06万元,2025年一季度交易额已归零。

该客户交易额快速大幅下滑,与中塑股份此前关于合作“可持续”的表述存在差异。此外,中塑股份实控人还曾持股与上述客户相近名称企业,实控人亲属与客户体系内人员曾存在资金拆借。

“昙花一现”的第一大客户

交易额从5300万元归零

主营业务为改性工程塑料研发、生产和销售的中塑股份,主要产品应用于消费电子、储能、汽车、家居家电等行业,终端产品包括手机、智能穿戴设备、平板电脑及笔记本电脑、蓝牙音箱、储能电源、新能源汽车及家电等各类产品。

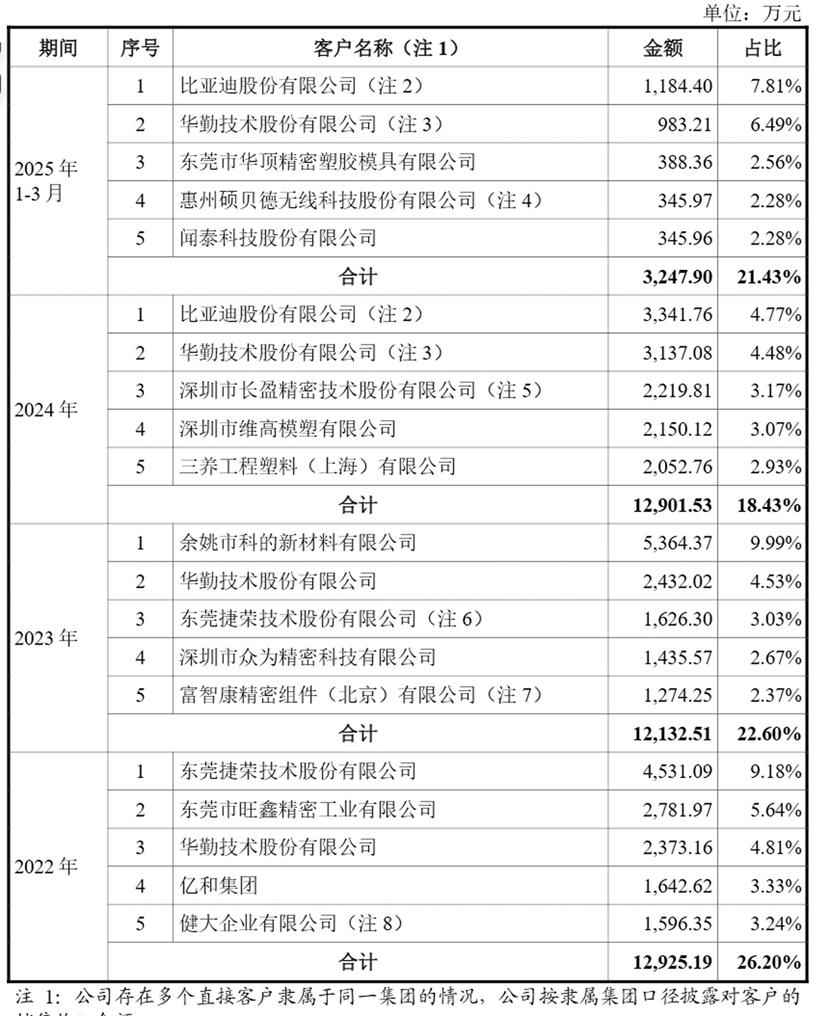

据披露,2022年至2024年及2025年一季度,中塑股份家居家电领域的产品销量分别为1263.84吨、5415.56吨、2462.22吨及399.18吨。公司解释称,2023年家居家电产品销量显著增长,主要系公司新增对余姚科的的改性PET产品销售。

余姚科的为报告期内公司前五大客户中唯一新增客户,结合工商信息来看,该企业成立后短期内便成为公司第一大客户。

通过企查查查询到的信息显示,余姚科的成立于2021年5月,注册资本50万元,实控人为谭爱香,谭爱香与穆桂红分别持股50%,注册地址位于浙江省余姚中国塑料城国际商务中心1幢139室。该企业主要从事改性PET、PA产品贸易,终端客户包括九阳等家电品牌,其从中塑股份采购的产品大部分直接发往下游代工厂。据企业工商年报,其2024年参保人数为21人。

2022年至2024年及2025年一季度,中塑股份向余姚科的的销售收入分别为0元、5364.37万元、711.06万元及0元。2023年,余姚科的成为中塑股份第一大客户;2024年,该客户退出公司前五大客户。

对余姚科的销售收入2023年大幅增长、2024年后大幅下滑,中塑股份将这种剧烈下滑解释为“余姚科的受下游需求、自身经营状况变动和商业利益考虑”的综合结果。

中塑股份在问询回复中解释,2023年新增对余姚科的的销售主要原因为:“余姚科的主营业务为改性PET、PA产品贸易,其中改性PET主要应用于空气炸锅等厨用电器的线圈支架等零部件。2022年受国际形势影响,电力替代燃气的趋势使得海外市场对厨电的需求量大增,在此背景下,余姚科的预计未来该领域下游需求会有较大增长,同年9月,其出于供应链安全的考虑提前开始寻找其他PET货源。中塑股份具备改性PET开发及生产能力,余姚科的对中塑股份的行业地位和技术水平有所了解,遂与中塑股份建立业务联系,并于2022年10月陆续开展试料、商业谈判、验厂等供应商导入活动。2023年6月,下游生产制造环节对余姚科的改性PET材料的需求增长较快,余姚科的为贸易商,其原有供应商的PET材料供应能力无法满足余姚科的的需求,而公司PET产品产能充足、价格较低、产品性能及账期等方面均具有优势,余姚科的遂导入中塑股份作为其供应商。”

对于2024年后销售金额的下降,公司解释称:“2024年公司对余姚科的的销售金额同比下降86.74%,2025年1—3月公司与余姚科的无交易,2024年后余姚科的向公司采购金额降低主要是余姚科的受下游需求、自身经营状况变动和商业利益考虑综合采取的自主决策。”

此前问询回复称合作“可持续”

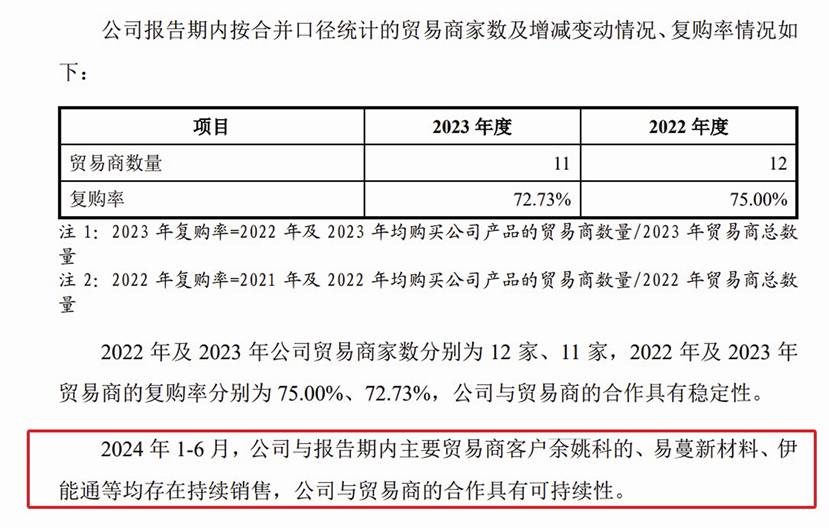

值得关注的是,中塑股份在新三板挂牌审核问询回复中,曾对与余姚科的合作的稳定性及可持续性作出明确表述,称“合作具有可持续性”。

“可持续性”是审核问询关注的重点方向之一。在新三板挂牌审核问询回复中,中塑股份被要求说明与主要贸易商客户合作的稳定性及可持续性。公司当时表示:“2024年1—6月,公司与报告期内主要贸易商客户余姚科的、易蔓新材料、伊能通等均存在持续销售,公司与贸易商的合作具有可持续性。”

然而,招股书披露的后续数据显示,2024年全年公司对余姚科的销售金额同比下降86.74%,降至711.06万元;2025年1—3月双方无交易;最新披露的招股书显示,余姚科的未出现在2025年前五大客户中。

2024年上半年公司仍认为合作具有可持续性,但全年交易额即出现大幅下滑。上述数据与前期关于“可持续性”的表述存在明显差异。

从终端客户情况看,公司披露余姚科的的终端客户为家电品牌厂商的代工厂,主要终端品牌包括九阳等。根据海关总署数据,2023年中国家用电器出口金额为888.76亿美元,较2022年增长3.75%。九阳2023年海外销售金额为22.39亿元,较2022年同比增长68.79%。2024年九阳海外销售金额为16.12亿元,同比下降27.97%。而中塑股份2024年家居家电领域产品销量同比下降54.53%,公司称下降主要系余姚科的受下游需求、自身经营状况变动和商业利益考虑降低对公司的采购。

在销售结算方面,2023年中塑股份应收票据及应收款项融资合计余额较其他年度偏高,主要系2023年新增主要客户余姚科的,其与中塑股份的结算方式以票据为主、以电汇为辅,2023年新增应收票据及应收款项融资合计余额1212.56万元。

中塑股份给予余姚科的的账期为月结90天,这在公司客户中属于较长账期。公司表示:“除2023年外,家居家电类应收账款余额占其营业收入比例较低且稳定。2023年度系新增客户余姚科的交易额较大,且公司给予余姚科的账期为月结90天,账期较长,综合考虑终端客户回款周期及付款时间安排,期末未到期信用期的应收账款余额规模较大,占比较高,第四季度销售收入为剔除余姚科的影响后,2023年末家居家电类应收账款余额占其营业收入比例为24.85%。”

实控人曾持股相近名称公司存在资金拆借

一家成立仅两年的小型贸易商,为何能在2023年“精准卡位”成为中塑股份第一大客户?

从时间线来看,2023年6月,余姚科的正式成为中塑股份第一大客户。而与之名称相近、地址相似的“余姚市科的工程塑料有限公司”已于前一年注销。两家公司主体不同,但名称相近、地址相近、行业相同。

企查查信息显示,与“余姚市科的新材料有限公司”名称相近、地址相近的企业——“余姚市科的工程塑料有限公司”成立于2003年,已于2022年11月注销。该注销主体注销前法定代表人为穆鸿伟,注册资本50万元,经营范围包括塑胶原料及制品、化工产品及助剂的批发、零售。余姚市科的新材料有限公司的注册地址与已注销的余姚市科的工程塑料有限公司地址相近,均位于浙江省余姚中国塑料城国际商务中心。

巧合不止于此。变更记录显示,2007年1月,余姚市科的工程塑料有限公司法定代表人由朱怀才变更为路家振,朱怀才同时从投资人中退出,退出前持股30%。招股书显示,中塑股份的实际控制人为朱怀才、邓莲芳夫妇,二人合计控制公司73.2551%的股份,朱怀才担任董事长兼总经理。

梳理发现,中塑股份在新三板挂牌审核问询回复中曾承认了这层历史联系:“历史上,公司实际控制人朱怀才与贸易商客户余姚科的体系内关联自然人刘兴良、穆鸿伟,针对同一已注销主体存在前后投资但时间不重叠的情况。”主办券商、会计师、律师已就该事项进一步访谈确认,“刘兴良、穆鸿伟受让股权系其个人独立投资决策,与朱怀才无关联”。

公司在回复问询时称:“朱怀才及其近亲属与贸易商客户余姚科的体系内关联自然人刘兴良及其相关方存在短期资金拆借情况。”公司称:“主办券商、会计师已就该事项进一步访谈确认并取得有关支持性文件,该等拆借系基于股票投资、购房等个人需求,截至报告期末已全部结清。”

对于是否存在关联关系,中塑股份表示:“公司与主要贸易商客户不存在关联关系或潜在关联关系。”

值得一提的是,余姚科的为贸易商,终端客户为家电品牌厂商的代工厂,余姚科的采用自提方式,从公司采购的产品大部分直接发往其下游客户。

“余姚市科的工程塑料有限公司”的业务同样涉及工程塑料批发零售,与余姚科的当前经营业务高度重叠。

那么,一家成立不久就获得下游品牌客户认可并打通供应链的企业,其背后是否早已有成熟资源在运作?而这些资源是否与中塑股份实控人的历史足迹存在尚未厘清的关联?是否存在注销已有多年历史的经营主体,转而通过一家成立仅数月的新主体向中塑股份大额采购,以规避关联关系的关联交易非关联化情形?

基于余姚科的是一家注册资本仅50万元、成立仅两年的小型贸易商,公司在2023年突然与其建立超过5000万元的巨额合作,并给予长达90天的信用期,是否符合正常的商业逻辑?这究竟是否与公司实控人有关?上千万元的年末应收账款余额,叠加90天账期,对于一家注册资本仅50万元的贸易商而言,是否存在履约风险?

公司在审核问询回复中强调“与主要贸易商客户的合作具有可持续性”,但数据显示2024年对余姚科的销售额骤降86.74%,2025年一季度归零,为何“可持续性”在短短一年内就发生剧变?公司彼时的回复是否与实际不符,甚至存在误导性表述?这是否意味着2023年的爆发式增长只是昙花一现的“一次性交易”?余姚科的采购额从5300多万元骤降至700多万元,公司解释为“下游需求变动及自身经营状况”,余姚科的终端客户主要是九阳,九阳2024年海外销售额下滑约28%,是否完全能解释余姚科对公司采购额超过80%的降幅?是否存在余姚科的在完成“任务”后不再采购的情形?公司报告期内交易的可持续性与真实性如何?

公司在回复问询时称实控人与余姚科的体系内的刘兴良及相关方存在短期资金拆借。既然不存在关联关系,为何会有频繁的个人资金往来?这些资金拆借的具体背景是什么?是否与2023年的业务合作存在时间上的重叠或关联?

就上述相关疑问,《大众证券报》明镜财经工作室记者此前致电并通过电邮致函中塑股份,截至发稿未收到公司回复。记者 何玉晓

报告期内前五名客户的情况

2024年8月审核问询回复中说明合作稳定

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144