欣兴工具:实控人家族关联企业暗藏供应商“代理身份”

2026年3月31日,占据全球钢板钻市场近三分之一份额的浙江欣兴工具股份有限公司(下称“欣兴工具”)IPO成功过会,距离正式登陆创业板仅一步之遥。

然而过会并非终点。此前《大众证券报》报道,公司前五大客户中的多家贸易型客户在成立后与公司“闪电合作”且企业采销数据存在引人关注之处。此外,《大众证券报》明镜财经工作室记者发现,与欣兴工具实控人家族相关的两家关联企业,悄然现身于公司第一大供应商区域代理名单之中。另外,公司连续四年增速不超过两位数,与可比同行之间的差距也让人关注到公司成长的持续性。

实控人家族关联企业的“代理身份”

根据披露,截至招股书签署日,欣兴控股直接持有公司70.00%的股份,为公司控股股东。朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟等五人通过欣兴控股合计间接持有欣兴工具70%的股份,并合计直接持有公司22.65%的股份,五人作为共同实际控制人合计控制公司92.65%的股份。

这五人之间, 朱虎林与朱冬伟为父子关系、朱虎林与朱红梅为父女关系、朱冬伟与郁其娟为夫妻关系、姚红飞与朱红梅为夫妻关系。2019年8月,五人签署《一致行动协议书》。

值得注意的是,除了申报前突击入股的9家投资机构,欣兴工具的股东名单完全由朱冬伟家庭成员构成,实控人家族牢牢掌握着公司的决策权。

欣兴工具披露,根据实质重于形式原则及谨慎性原则,公司实控人之一、董事长、总经理朱冬伟持有22.4%股权,董事朱虎林持有7.8%股权,副总经理朱红梅持有7.8%股权的浙江友创特种金属材料有限公司(下称“浙江友创”)以及公司实控人之一、董事长、总经理朱冬伟持有8%股权并担任监事的晋江市友创金属材料有限公司(下称“晋江友创”),在招股书中被定义为“关联方”。

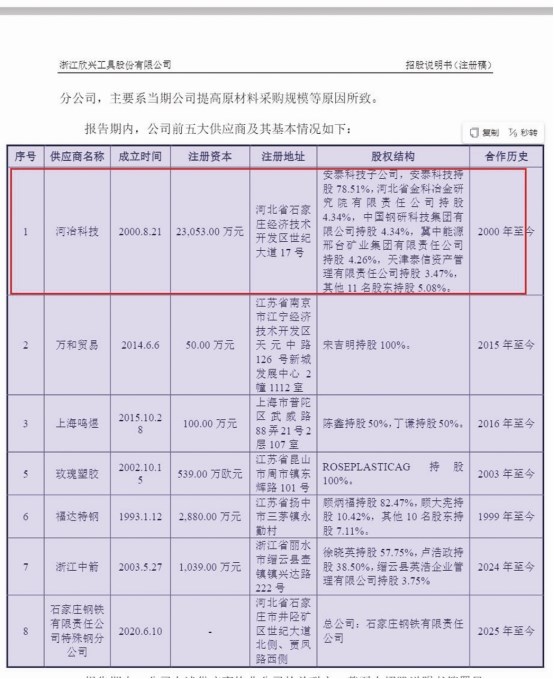

河冶科技股份有限公司(下称“河冶科技”)2023—2025年一直为欣兴工具的第一大供应商。河冶科技是安泰科技子公司,股权结构如下:安泰科技持股78.51%,河北省金科冶金研究院有限责任公司持股4.34%,中国钢研科技集团有限公司持股4.34%,冀中能源邢台矿业集团有限责任公司持股4.26%,天津泰信资产管理有限责任公司持股3.47%,其他11名股东持股5.08%。

2023—2025年,欣兴工具向河冶科技采购高速工具钢、合金工具钢、粉末高速钢,采购金额分别为2374.48万元、5933.02万元和4728.13万元,采购占比分别为28.60%、41.83%和31.63%。而公司向河冶科技的采购额在2022—2024年期间持续攀升,2023年比2022年采购额增长37.70%,2024年比2023年采购额增长149.87%。

欣兴工具对此称:“2022年至2024年,公司自河冶科技处采购金额呈持续上升趋势,采购增加的金额主要受W6高速工具钢、MCr4合金工具钢采购量增加所致。2022年至2024年,公司高速钢钢板钻的产量分别为170.82万件、175.17万件及262.38万件,销量分别为185.74万件、190.57万件及234.85万件,公司结合相关产品产量、销售数量持续增长以及库存原材料期末结余情况,于2023年及2024年扩大了W6高速工具钢以及MCr4合金工具钢的采购规模。”

对于集中向河冶科技进行采购的主要原因,公司如是解释:“第一,考虑其作为行业内龙头企业,具备快速稳定供应相应存货的能力;第二,双方自2001年即已开展合作,该供应商材料质量以及稳定性具有较强的保障;第三,通过集中采购,可提高公司在采购过程中的议价能力。”

需要指出的是,在招股书中,欣兴工具曾披露与河冶科技的合作始于2000年,而在回复问询时公司又表示双方在2001年即开展合作。两者披露存在矛盾,但无论如何,在河冶科技成立后不久,欣兴工具与其合作就已展开。

鲜为人知的是,河冶科技网站披露的其国内代理商“地图”显示,欣兴工具多名实控人持股超过5%的晋江友创是河冶科技的福建代理商,而欣兴工具另一名实控人朱冬伟持股超过5%的浙江友创则为河冶科技在浙江省的代理商之一。

但是,对于实控人家族持股并任职的欣兴工具两家“关联公司”是公司第一大供应商的区域经销商这一重要信息,欣兴工具在招股书中“只字未提”。

由此产生的一系列疑问是:

一、欣兴工具为何未在招股书或任何一轮问询回复中,披露与公司实控人相关的“两个友创”与公司第一大供应商河冶科技之间的代理关系?

二、公司实控人相关关联方在欣兴工具体系外担任河冶科技的区域代理商,是否对公司向河冶科技的采购价格、采购量的独立性与公允性产生实质性影响?

三、公司是否存在通过“两个友创”与河冶科技之间进行利益调节、采购渠道转移或变相利益输送的情形?

四、在公司家族治理的结构下,关联企业在体系外担任主要供应商的区域代理,如何确保公司采购行为的独立性、定价的公允性及信息披露的完整性?是否存在体外循环或潜在关联交易未披露的情况?

五、在三轮问询过程中,欣兴工具及保荐机构为何始终未主动披露“两个友创”是公司第一大供应商的代理商的信息?这是否构成信息披露的重大遗漏?投资者应如何信赖公司及其中介机构在尽职调查与信息披露方面的审慎性与完整性?

业绩增长的可持续引关注

业绩增速持续低位徘徊,在欣兴工具此次IPO中备受关注。2022年至2025年,公司营收增速分别为1.71%、8.68%、9.88%和9.49%,归母净利润增速分别为0.31%、3.44%、4.53%和7.25%,连续四年增速均为个位数。以2025年为例,公司盈利增速明显低于两家同行,华锐精密归母净利润同比增长了74.50%,欧科亿归母净利润增速更高达80.81%。

对于公司业绩增长与同行存在较大差距,欣兴工具解释称主要系三方面原因:“(1)公司主要产品为孔加工刀具,华锐精密的主要产品为铣削刀片、车削刀片及钻削刀片等,欧科亿的主要产品为铣削刀片、车削刀片以及硬质合金制品(棒材、坯料、锯片等);华锐精密及欧科亿通过首次公开发行以及上市后再融资进行扩产,市场竞争情况随行业产能增加存在波动,公司的主要产品的形态和类型与华锐精密及欧科亿存在差异,报告期内行业产能稳定,净利润增长稳定,故导致公司与华锐精密和欧科亿净利润波动情况存在差异;(2)公司所处细分市场领域为钻削领域,华锐精密及欧科亿主要细分市场领域为铣削及车削领域,相较于华锐精密及欧科亿,公司所处细分领域由于应用领域、切削场景不同导致切削难度高于其他刀具,技术门槛相对较高,竞争相对缓和,报告期内公司净利润逐年稳步增长,因报告期内市场竞争情况的差异,导致公司与华锐精密及欧科亿净利润增速存在一定差异;(3)华锐精密及欧科亿,依托资本市场融资扩产节奏快于公司,欧科亿募投项目(年产4000万片高端数控刀片智造基地建设项目以及株洲欧科亿切削工具有限公司数控刀具产业园项目)以及华锐精密募投项目(精密数控刀具数字化生产线建设项目)达产后,其刀具产能得到快速提升,相较于华锐精密及欧科亿,公司主要产品产量增速相对平稳,故导致净利润增速慢于同行业公司。”

值得一提的是,招股书披露,欣兴工具核心产品钢板钻(环形钻削系列)收入占比持续高于70%。2024年钢板钻全球市场规模仅约9.2亿元,而欣兴工具当年的钢板钻收入已超过3亿元,在全球市场的占有率高达32.6%。这一数据意味着,即便公司吃下全球全部市场份额,其理论营收天花板也仅约10亿元。

更令人担忧的是,公司核心产品的客户拓展已近乎触顶——数据显示,2024年公司钢板钻、孔钻系列的新客户收入占比较低。

此次IPO,欣兴工具正试图从狭窄的细分赛道向更广阔的数控刀具赛道进行战略切换。

公司本次拟募资5.6亿元,全部投向精密数控刀具夹具数字化工厂建设项目,预计将新增螺纹刀具500万件/年、可换刀头式刀具100万件/年、整体硬质合金钻头45万件/年以及15万件/年夹具的产能,合计新增产能660万件/年,较现有产能扩产近一倍。公司称项目达产后预计每年新增营业收入约5.1亿元,新增净利润约1.09亿元。

由此引发的疑问是:

首先,公司业绩增速长期低于10%且呈现放缓趋势的原因是什么?基数本就不大的情况下,公司是否已进入成长天花板?

其次,在细分市场已接近饱和的情况下,公司如何保障主营业务的持续增长?未来实现突破性增长的核心驱动因素有哪些?

再次,本次IPO拟募资5.6亿元投向数控刀具等新品类,公司在数控刀具领域的技术储备、客户基础及市场拓展计划如何?是否存在新业务不及预期的风险?

就上述相关疑问,《大众证券报》明镜财经工作室记者曾致函并致电欣兴工具,截至发稿时,未收到公司回复。

记者 王君

招股书披露与河冶科技合作情况截图

回复问询时称与河冶科技2001年开始合作

浙江友创代理区域,河冶科技官网截图

晋江友创代理区域,河冶科技官网截图

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144